国家税务总局发布2017年第16号公告,明确:

销售方开具增值税发票时,发票内容应按照实际销售情况如实开具,不得根据购买方要求填开与实际交易不符的内容。销售方开具发票时,通过销售平台系统与增值税发票税控系统后台对接,导入相关信息开票的,系统导入的开票数据内容应与实际交易相符,如不相符应及时修改完善销售平台系统。

虽然是短短的132字,但是信息量非常大。因为发票是所有中国人都息息相关的内容,这个和之前的打击虚开增值税专用发票不一样,专用发票可能只有财务、业务人员熟悉,其他人员并不关心。

① 开发票必须填报纳税人识别号或统一社会信用代码!(不管专票还是普票)

② 发票不得变更品名和金额!(别再用“办公用品”瞒天过海了)

一、税法新政规定

先来看政策:

自2017年7月1日起,购买方为企业的,索取增值税普通发票时,应向销售方提供纳税人识别号或统一社会信用代码;

销售方为其开具增值税普通发票时,应在“购买方纳税人识别号”栏填写购买方的纳税人识别号或统一社会信用代码;

不符合规定的发票,不得作为税收凭证。

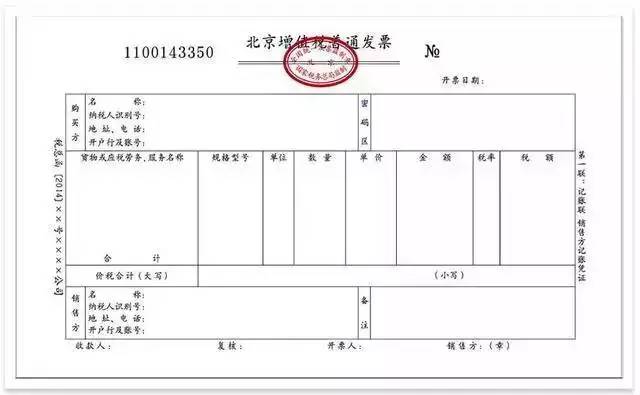

附上一张普通发票给诸位看:

原来开普票是只写名称即可,现在纳税人识别号也得写:

7月1日起,企业收到的发票,如果没有填写纳税人识别号(或统一社会信用代码)的话,是不允许所得税前扣除的!

所以您出差的餐费等发票,在7月1日之前的,还能报销,7月1日之后,没有写税号,别怪财务不客气:

备注:定额发票、过桥过路费发票、出租车发票、火车票、飞机票,上面没有纳税人识别号的,不用填写。

二、开票注意事项

1、对准普通发票,拿小规模纳税人开刀!

从去年5月份营改增开始,加上金税三期,国地税合作,发票系统升级,全国范围内严查虚开发票,揪出不少大案,也牵扯数不尽的关联公司。

可是以前再怎么严查,查的都是专票,而现在要拿增值税普通发票开刀了,这意味着,不论是一般纳税人还是小规模纳税人,都在税务严查的范围,谁也不能造次。

靠着买普通发票,少缴所得税的公司,这条路行不通了!

以前有些公司有所谓的“好福利”,每个员工每个月有多少钱的报销额度,去超市购物开办公用品就行了,现在你开开试试?、

还有些公司让员工到处找发票抵工资的,估计员工们已哭晕在厕所…

2、含糊其辞的“办公用品”,谁还敢开?

当普通发票也成为严查对象,小编就问一句,以后哪个公司还敢开一大堆“办公用品”、“生活用品”、“食品”?

其实,“发票管理办法”、“增值税暂行条例”等文件,早就要求发票与购销物品内容完全一致,你买的是打印纸还是卫生纸,是一包还是一卷,单价多少,都要写清楚!

如果写的是xx用品一批,那么必须附上税控系统开出的销货明细清单并盖章。

政策早已有之,为何又再次强调?

总局的意思是,一个月以后我要开查了,你们注意一点,不要到时候哭鼻子,怪人家没提醒哦~

3、财税专家建议

1、什么是大数据?

大数据就是所有的事情最好的数据化,这样人家更好计算、筛选、比对、监控…

一切按编码走,一个萝卜一个坑!

2、为什么要加税号?

因为要看发票的流向。这张发票开出去,写有你们公司的名称和税号,税务就很清楚你们公司收到了这张发票。

说白了,就是把原来查专票的那一套用在了普票身上。但由于普票的使用范围和人群比专票广泛的多,所以,这项发票新规也被圈内称为“最严发票令”!

不过,对于这个新政,想说,以后能不能直接从税务系统到开票系统搞个接口,一输入公司名称,就能跳出纳税人识别号?不然纳税人识别号这么多数字,还有些“多证合一”的公司,用的是18位统一社会信用代码,数字加字母,密码很复杂,填错了咋整?

不过,在这些便捷措施出台之前,请各位财务一定要告知公司老板及员工,开票要填税号,品名要写的具体!同样的,也请代理记账公司通知您的客户,不然到时候拿到一堆不能用的发票,就麻烦了。