移动互联网2019年中大报告:Q2全网用户净降200万,时长红利即将见顶!

本文6678字

今天就给大家降降温,分享一下2019年上半年移动互联网发展态势。

QuestMobile数据显示,2019年Q2,移动互联网用户净减200万,11.38亿就是大顶!

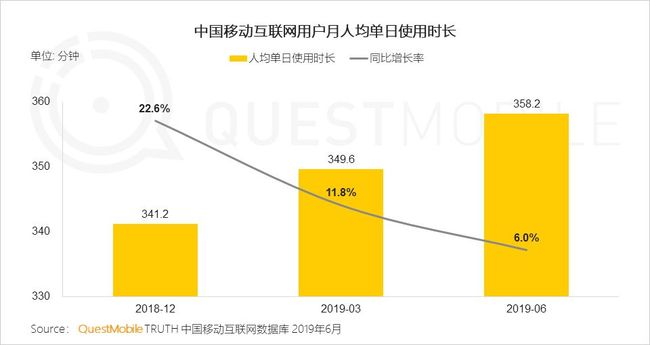

寒意更浓的是用户时长,从2018年12月到2019年3月,用户时长增速从22.6%降至11.8%,到了2019年6月,增速已经滑到了6%,人均单日时长358.2分钟,可能也离大顶不远了。

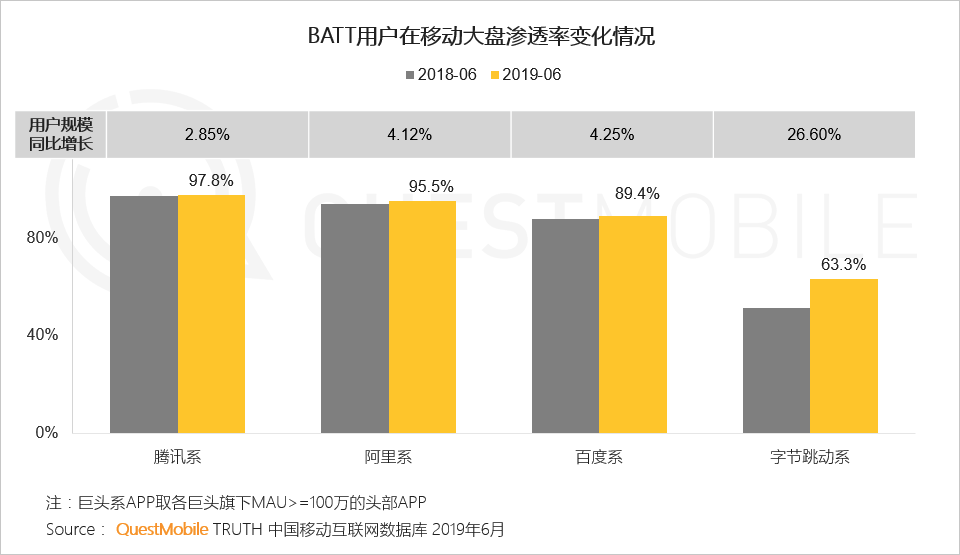

具体来看,BATT陷入刺刀血拼,从用户时长占比上看,

腾讯系、百度系下降,腾讯占比从45.9%下降至42.3%、百度从7.5%降至6.3%;

阿里系、字节跳动系上涨,字节跳动系从10.3%增至11.7%、阿里系从10%增至10.1%。

BATT之外,用户时长占比激增了3.3%,也显示出争夺的激烈性:

电子政务类规模增长较快;

娱乐化内容消费(尤其是短视频)则贡献了六成以上的整体市场增量;

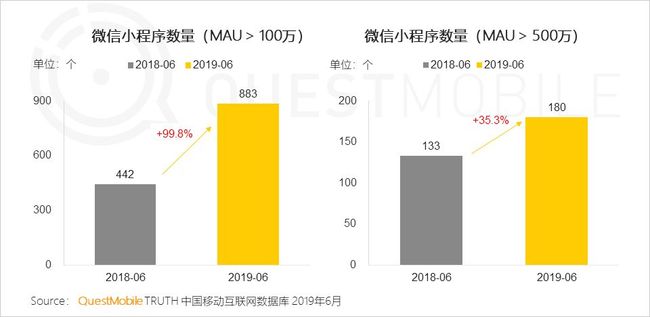

还有一个亮点就是小程序,微信小程序里,MAU超过500万的小程序数量由2018年6月的133个,增至2019年6月的180个,MAU超过100万的,则已经达到883个。

不过,虽然Mr.QM喊了两年的寒冬,实际上,新的机会也在酝酿:

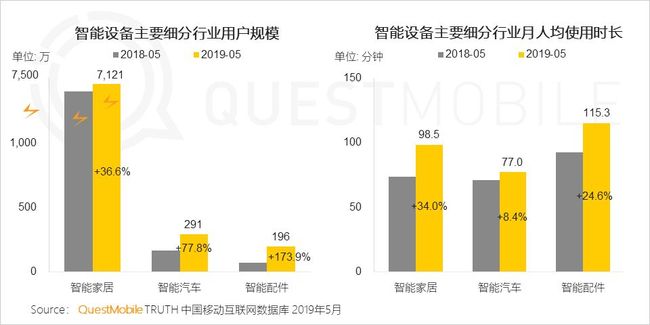

1、最大的变局,5G,带动IOT物联网处在爆发前夜,智能家居、智能汽车等行业,数百亿个终端设备联网,数万亿智能设备市场,将会激活多大的想象空间呢?产业互联网的口号,会不会与此发生化学反应?

2、老的变局,下沉市场,短视频之后,阅读、音乐、游戏都在往下突,不过幽默段子反而成了亮点,搞笑、生活、鸡汤,已经成了征服下沉市场的三板斧,你学会了吗?怎么抓住这部分消费?

具体的不妨看报告吧。

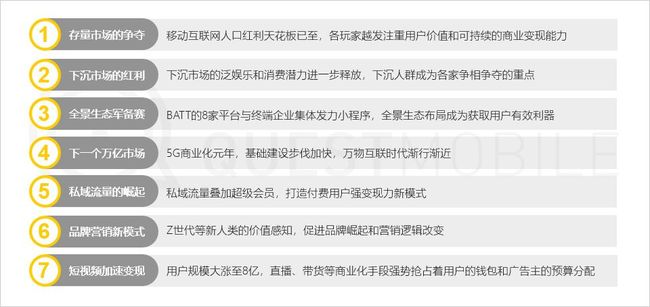

本报告核心观点

2019上半年中国移动互联网发展盘点

1、经济形势整体向好,互联网风口常变、厮杀依然激烈

1.1中国消费市场逐渐回暖,经历过4月份的低速增长后,6月社会消费品零售总额增长9.8%,并且保持增长态势

1.2 城乡差距进一步逐渐缩短:在可支配收入及消费支出上,农村居民增长速度均高于城镇居民,农村居民消费潜力可期

1.3受经济各种因素影响,2018年中国广告市场增速仅为2.9%,互联网广告拉动广告市场增长效果显著,但增速依然放缓

1.4互联网广告结构悄然改变,新兴的视频类、信息流、电商、社交等网站广告增速高于整体互联网,未来会抢占更多广告主预算

1.5 基于云计算、智能终端、大数据兴起的产业互联网,在经历了 “概念-政策-路径”的发展历程后迎来爆发期,新兴企业、传统企业都成为积极参与者

1.6 巨头对市场的争夺越加激烈,BAT三家渗透率均超8成;在移动流量红利基本消失的情况下,头条凭借短视频产品逆势突围,月活用户规模同比增长超20%,各家对用户的争夺愈发激烈

1.7巨头的护城河依旧牢不可破, BATT占据全网70%的时长,字节跳动的时长占比继续增至11.7%,巨头对用户注意力的争夺愈发激烈

2、时长红利渐行渐远,小程序仍有机会

2.1中国移动互联网月度活跃设备规模触顶11.4亿,2019年Q2用户规模单季度内下降近200万

2.2同时,用户平均每天花在移动互联网的时间近6小时,但时长增速有所放缓

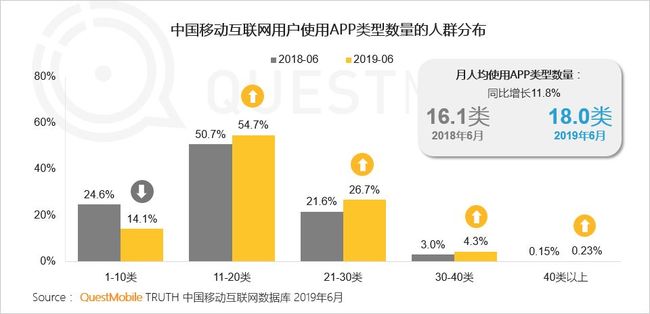

2.3 时长增长减缓的情况下,月人均使用APP类型数量的增长意味着细分赛道之间的跨赛道用户注意力抢夺:当前平均月人均使用应用高达18类,同比增长11.8%

2.4从规模增长来看,政务信息化工作取得长足发展,电子政务行业继续强势增长,此外,高考季催生大量志愿报考相关的高等教育类应用的增长

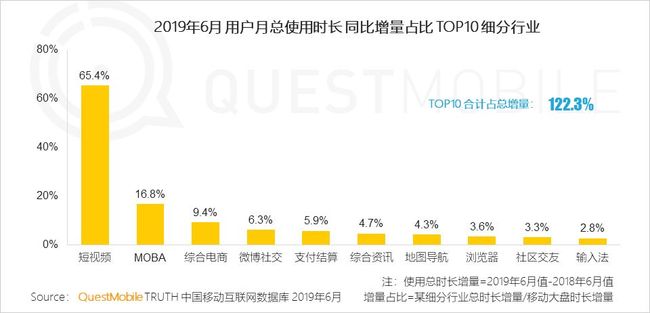

2.5从时长增长来看,娱乐化内容消费依然是时长增量主要来源,尤其短视频行业,贡献了六成以上的整体时长增量

2.6从细分行业的用户规模来看,手机游戏、短视频、音乐等泛娱乐类行业的人均使用时长增长显著

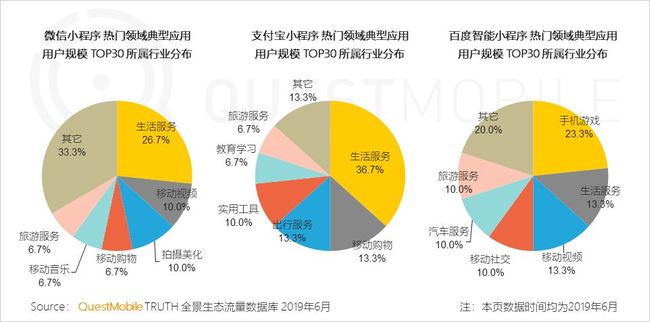

2.7 小程序赛道重要性加强:百万量级以上的小程序数量同比暴增一倍,应用场景更加广泛

2.8具体来看,实用工具、生活服务和移动视频类中均出现了更多的百万量级以上的小程序,移动购物类小程序则趋于向头部集中,五百万量级占比大幅增加

3、2019年Q2 中国移动互联网增长黑马案例

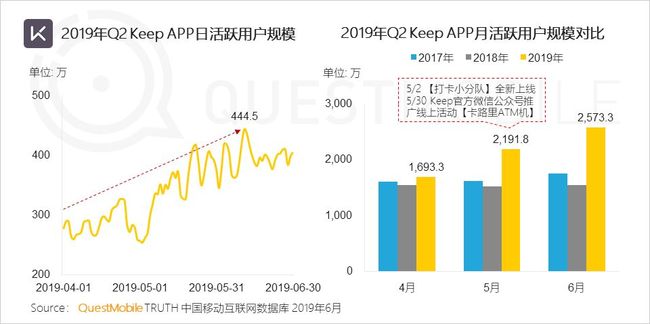

3.1 案例1:夏季来临,Keep的日活跃用户规模日益增加;组团打卡功能以及应用市场发力拉动Keep的月活跃用户规模增长显著

3.2 案例2:作为阅文集团进军网络文学免费阅读市场的产品-飞读小说,以“正版免费内容拉新 + 广告为核心盈利”模式,成功吸引价格敏感的新阅读用户

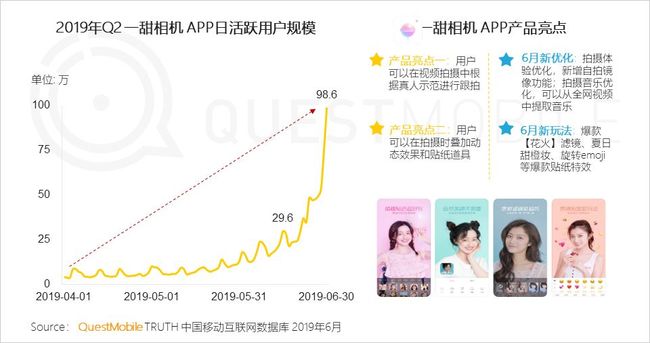

3.3 案例3:一甜相机是快手旗下首款相机APP,用户可以直接分享内容到快手短视频,实现从内容生产到分享的打通,构建完整快手生态

4、国产手机品牌崛起,华为成民族骄傲

4.1国产手机崛起,四大手机品牌市场份额进一步扩大至65.7%,苹果手机的市场份额继续下滑,华为与苹果的差距进一步缩小

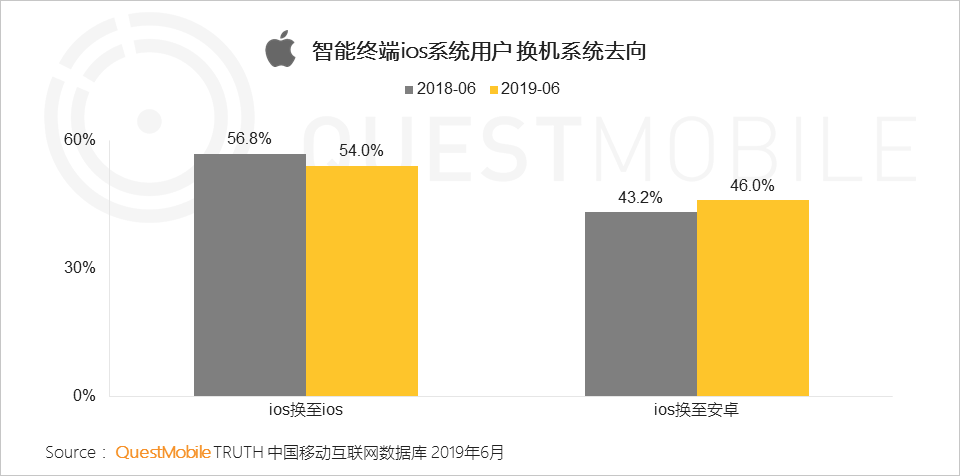

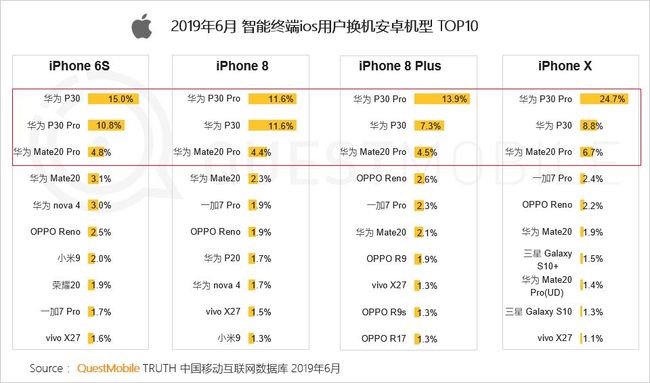

4.2 “果粉”的忠诚度有所下降,更多ios系统用户转向安卓系统,ios用户忠诚度有所下滑;在热门机型方面,华为成为苹果最强劲的对手

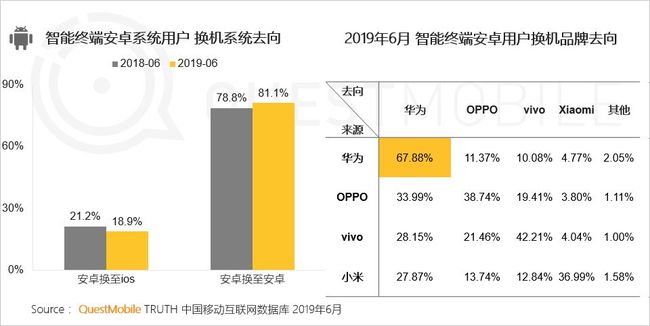

4.3 安卓用户忠诚度进一步提升,华为用户品牌忠诚度最高

中国移动互联网新特点

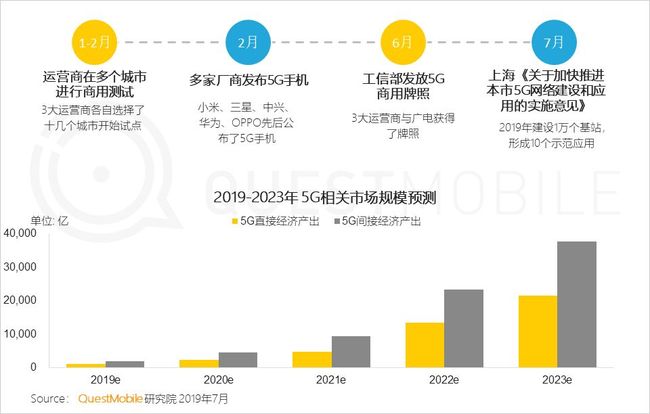

1、5G商业化元年,基础建设进程加快,万亿市场即将爆发

1.15G商用进度加速,特别是商用牌照正式发放、行业发展进入到快车道,万亿市场建设开始

1.25G将促进IOT物联网应用爆发,预计智能家居、智能汽车等行业将最先受益,数万亿的智能设备市场将被激活

2、下沉市场用户进入“悦己时代”

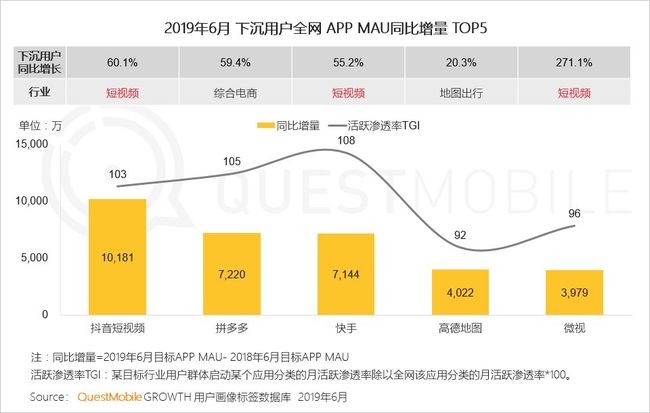

2.1下沉市场成为2019年最重要的战场,泛娱乐行业在下沉市场中优先获得红利,其中以短视频最为突出,同比增量过亿

2.2下沉用户对于移动互联网的依赖进一步加深,娱乐和生活相关的APP在下沉市场得到最多新用户

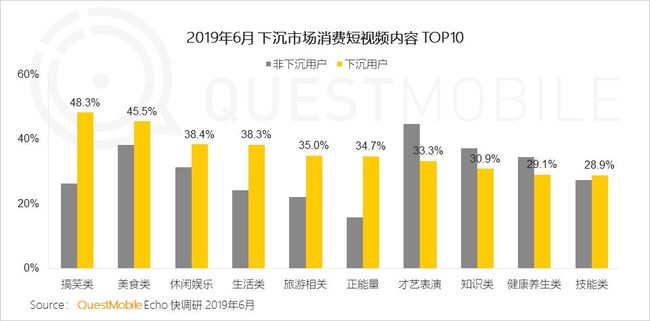

2.3 与非下沉市场用户相比,有钱有闲的下沉市场用户更重视取悦自我:找找美食、出去走走、休闲娱乐一下、为生活添点儿色彩,都成为他们更喜欢的短视频内容

2.4“品质+利益刺激+社交裂变”成为吸引下沉市场用户的有效手段

2.5 下沉市场用户在熟人关系和社交裂变的驱动下,微店服务同比增长84.8%;生鲜电商也迎来56.5%的增长

3、多入口流量布局、全景生态流量的军备赛开启

3.1移动互联网巨头平台化的竞争继续升级,各家纷纷加入全景生态的争夺,一年时间宣布发力的小程序平台数量扩充至8家

3.2 BAT角逐小程序,各具特色:微信小程序基于社交流量,对生活及娱乐场景实现赋能;支付宝小程序依靠阿里强大商业能力,对集团旗下消费业务进行跨场景用户拓展;百度智能小程序更加开放,基于开源联盟服务广泛的垂类互联网玩家

3.3先行者优先获得全景生态带来增长红利,多个玩家通过小程序实现弯道超车、改变行业原有竞争格局

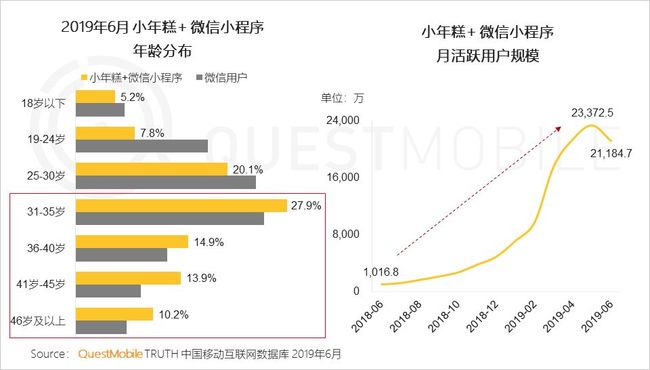

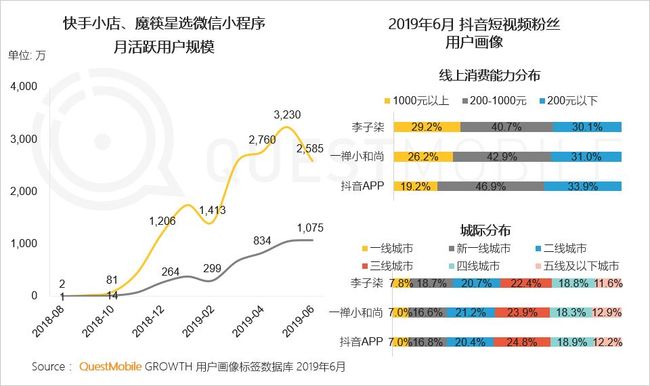

3.4 全景生态的流量红利:小年糕的逆袭,切入中老年用户,除了提供符合他们审美的内容,还降低拍摄门槛推出一键生成视频制作等工具,其微信小程序仅用了一年时间,用户暴涨至2.3亿

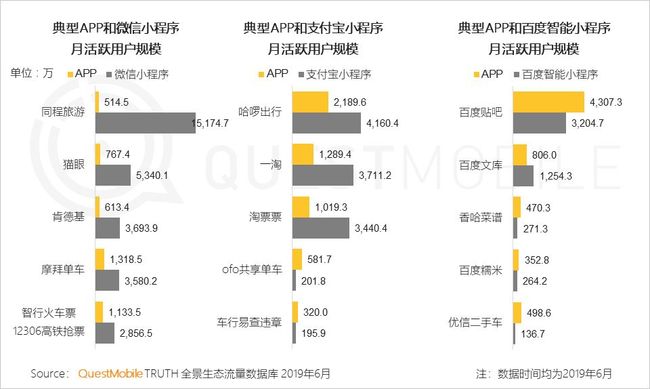

3.5全景生态能够优化应用整体用户生态结构,例如电影演出行业典型应用淘票票和猫眼,通过所属集团的小程序流量加持,获取到与APP相区隔的人群

3.6超级APP抖音短视频和今日头条,利用各自的小程序生态,向同为头条系的懂车帝导流,实现流量协同,懂车帝头条小程序日活跃用户规模已经接近50万

4、私域流量叠加超级会员,打造强变现力新模式

4.1基于内容兴趣或信任关系沉淀下来的私域流量,相比公域流量用户触达更精准更便捷,转化率、客单价和复购率更高

4.2淘宝店主通过直播把平台搜索导流的公域流量变为店铺粉丝,最终通过专属客服或会员权益来将公域流量转换为私域流量

4.3短视频平台的大V同样重视私域流量的规模和质量,大V商品和内容结合,吸引到的粉丝用户比普通用户消费能力更强

4.4除此之外各大典型平台的生态化会员权益也在不断完善,以电商为例,除了购买相关权益,视频会员、生活服务、音乐、阅读等权益也逐步加入超级会员全家桶

4.5 京东和腾讯视频、爱奇艺联合推出生态会员;618“腾讯视频联动京东PLUS会员”活动,刺激用户购买付费会员的同时,也带动了火锅视频的增长

5、品牌零售新玩法-传统零售业

5.1 传统零售行业的数字移动化发展进程:依托移动端渠道实现多种灵活的品牌拉新和用户运营玩法

5.2典型传统零售商的移动互联网流量增长玩法示例

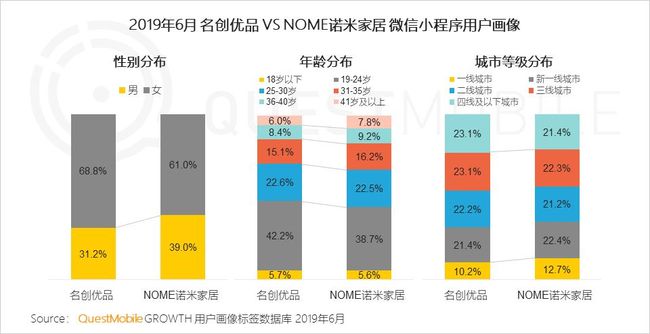

5.3 典型案例1:依托于“人流量高地+优质低价+快速迭代”的运营模式,品牌生活百货零售模式深受市场认可,名创优品正冲击IPO,新兴的NOME诺米家居亦发展迅猛,小程序用户规模增长显著

5.4 典型案例1:相比名创优品,商品风格定位于北欧设计风的NOME诺米家居更显“理性与成熟”,吸引了更多的男性用户以及高龄用户

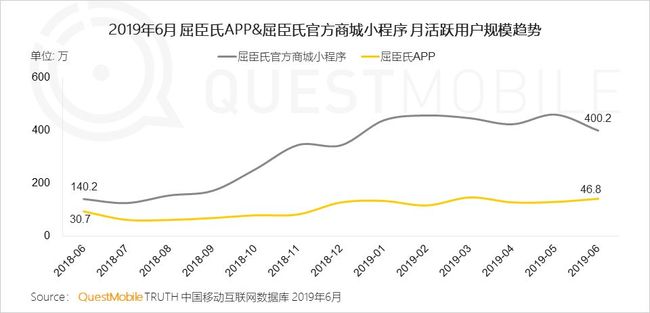

5.5 典型案例2:拥有超过3,600家店铺的美妆个护零售商屈臣氏,持续耕耘移动端平台,发力小程序,依靠闪电送等移动端服务,盘活线下流量,带动生态高增长

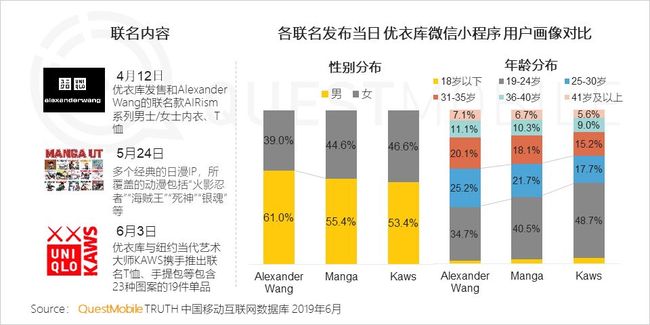

5.6 典型案例3:时尚快消服饰品牌优衣库,通过联名潮牌及各类热门IP,迎合各类人群的兴趣偏好,精准拓展新细分人群,构筑中国市场活力,并拉动销售额增长

以5月24日MANGA联名款的发布为例,当天0点发布后即掀起抢购,大量款式出现售罄,随后优衣库公众号发出微信小程序补货链接,为优衣库小程序带来一波流量高峰

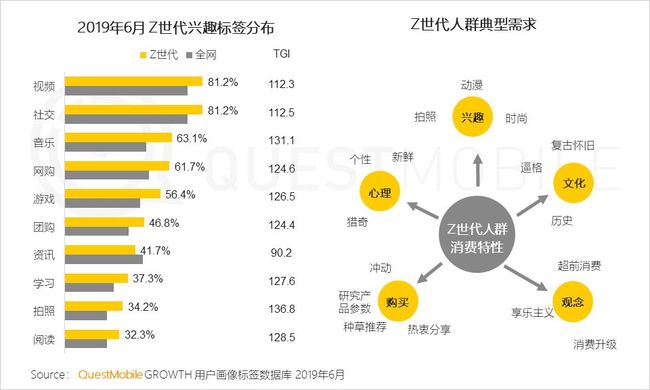

6、Z世代价值感知改变品牌崛起和营销逻辑

6.1Z世代登上移动互联网舞台成为主力,活跃用户规模达到2.75亿,他们是互联网的原住民,对互联网有着天然的依赖,月人均使用时长增长6.1%

6.2 Z世代人群爱时尚、爱拍照,有个性也容易受到种草大V影响,高颜值、设计感强的新品牌、新产品产品往往能迅速吸引他们

6.3Z世代同样愿意为怀旧和情怀买单,老牌国货品牌跨界、跨IP联合营销限量销售,同样受到他们的追捧,老品牌焕发出新生命

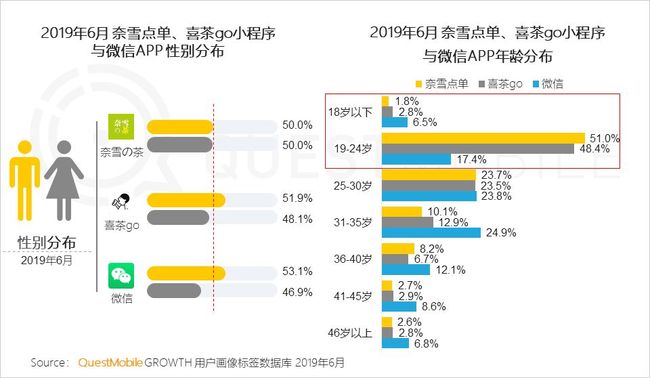

6.4 奈雪的茶、喜茶等新品牌以高颜值、拍照分享友好等特色迅速崛起,半数以上消费人群为Z世代

中国移动互联网垂直行业发展

1、泛娱乐行业

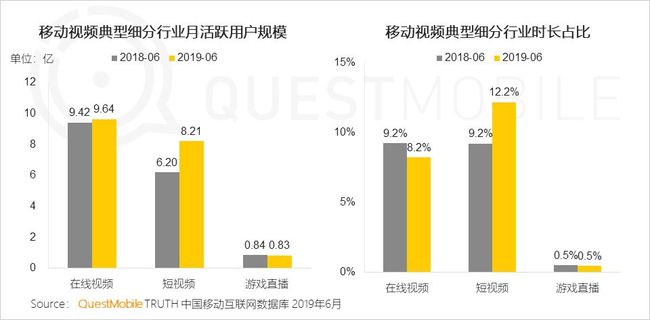

1.1全民娱乐时代来临,移动视频行业渗透率达到96%,手机游戏、移动音乐、数字阅读等垂直领域均有不同程度上涨

1.2 短视频成为移动视频行业用户增长的主要驱动力,其用户规模同比增加2亿,与在线视频的差距进一步缩小;短视频行业的时长占比大涨至12.2%

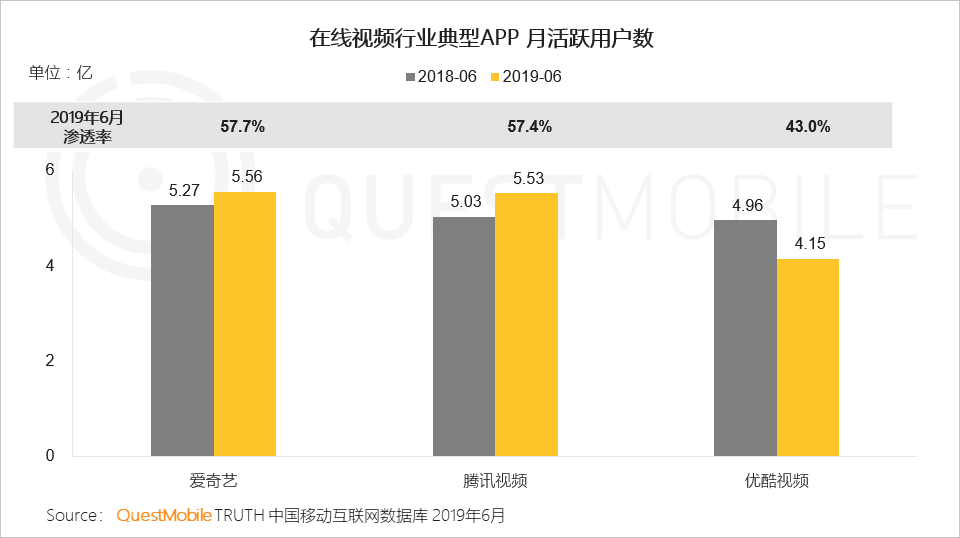

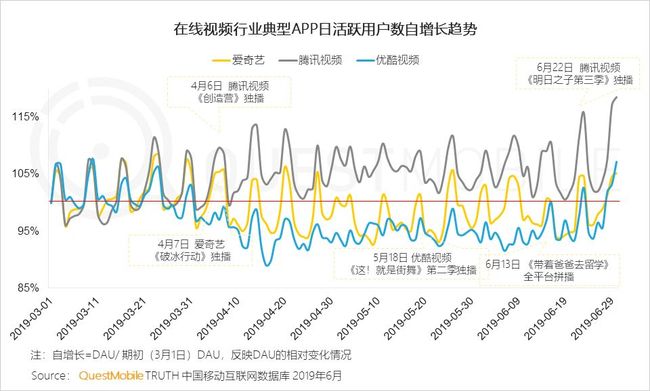

1.3 在线视频行业

1.3.1在线视频行业再起硝烟,三足鼎立格局发生微变,头部玩家竞争白热化

1.3.2优质内容是平台致胜关键,平台热剧及自制综艺对在线视频平台流量有明显拉动

1.3.3矩阵式多渠道布局全景流量成为必然趋势,APP月活跃用户数超4亿的超级视频玩家,也纷纷在全景生态中进行布局,并获得可观的流量

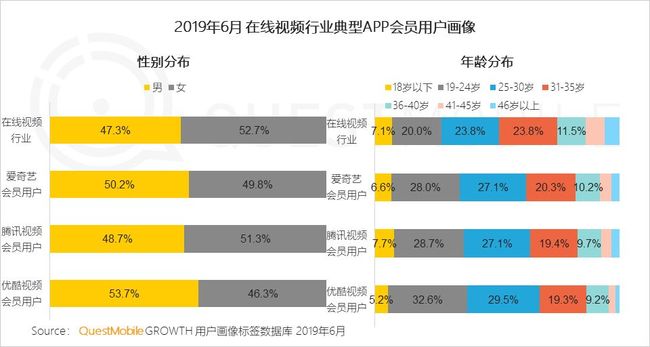

1.3.4 与在线视频行业相比,平台会员的男性活跃度占比略高于女性,且三个典型平台会员均以30岁以下年轻人为主

1.4 短视频行业

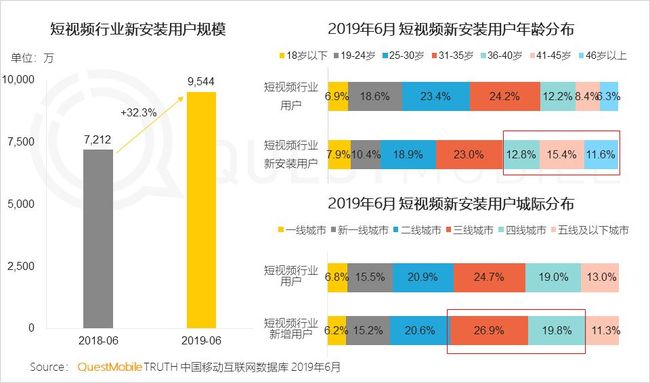

1.4.1短视频行业依旧保持快速增长,6月新安装用户接近1亿,其增长动力来源于35岁及以上、三四线城市的下沉用户

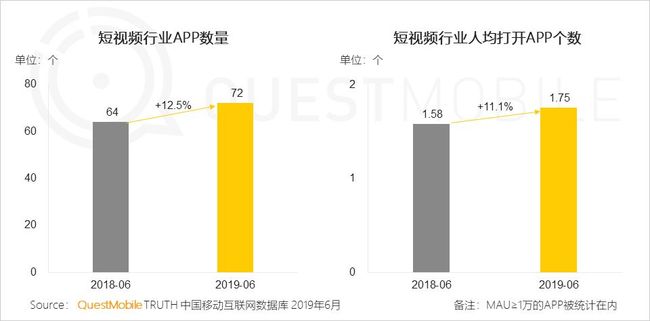

1.4.2短视频行业入局玩家不断增多,人均打开APP个数同比增长超10%,行业竞争不断加剧

1.4.3短视频行业商业化进程提速,广告、直播打赏和带货成为最主要的商业模式,用户对创意有趣的广告内容接受度最高,打赏的主要原因是主播有才艺,购买美妆、鞋服类商品较多

1.4.4 短视频行业竞争激烈,字节跳动三款短视频去重用户接近6亿;腾讯微视也跻身亿级俱乐部,百度系的短视频产品也全民迎来大涨

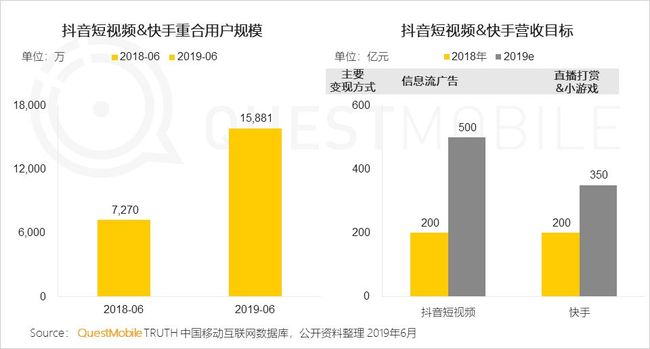

1.4.5抖音、快手竞争加剧,重合用户规模一年中翻番到1.6亿,今年以来两家均加速商业化变现的脚步,抖音更擅长发挥中心化媒体价值,而快手更偏重去中心化的主播和粉丝价值

1.5手机游戏行业

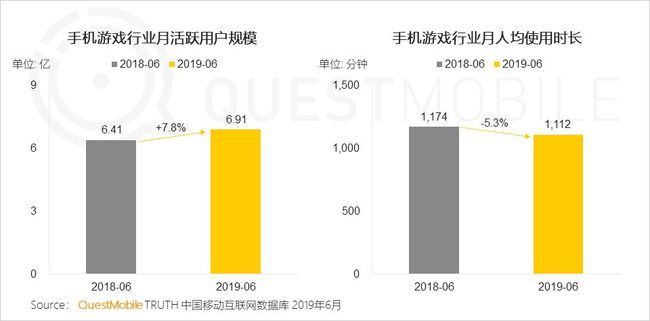

1.5.1受“总量控制、鼓励精品”的游戏版号审批新政的影响,以及用户对游戏品质要求越来越高等因素,手机游戏行业月人均使用时长同比下降5.3%,行业仍未全面回暖

1.5.2女性玩家对手机游戏的热情不亚于男性,手游厂商开始关注女性需求,针对她们推出休闲类、消除类和养成类游戏,但总体上仍存在较大发展空间

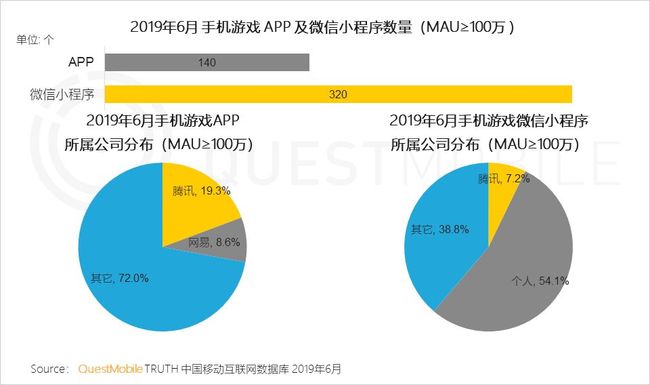

1.5.3得益于无需下载、点开即玩、低进入成本等特点,小游戏起量更快,大量不需要申请版号的个人开发者入场掘金,百万级用户规模的小游戏中个人开发者占比过半

1.6游戏直播行业

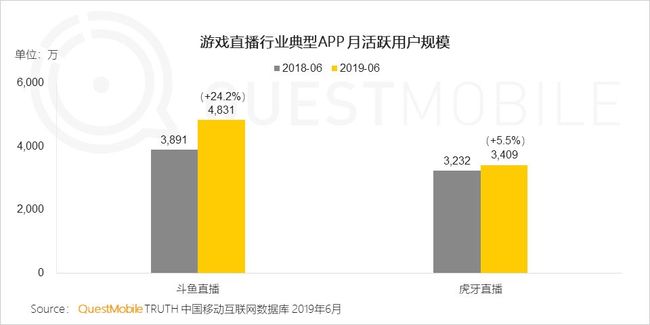

1.6.1在资本的扶持下游戏直播行业稳定增长,斗鱼、虎牙双巨头格局形成

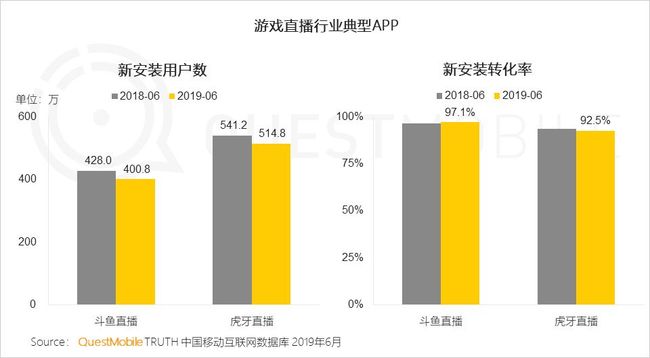

1.6.2受短视频进军游戏直播的冲击,斗鱼、虎牙新安装用户规模同比有下降趋势,但斗鱼新安装转化率同比微增

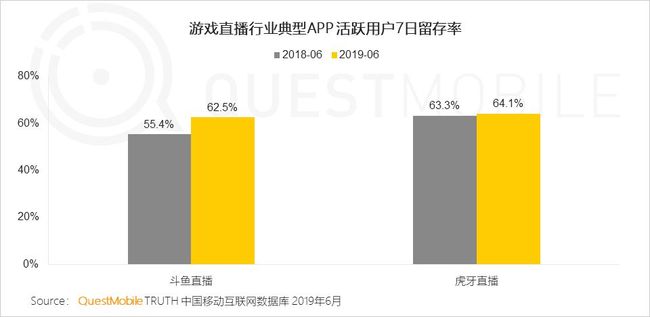

1.6.3提高用户留存率成为游戏直播行业发展的关键,斗鱼、虎牙活跃用户留存率同比均有不同程度的提高

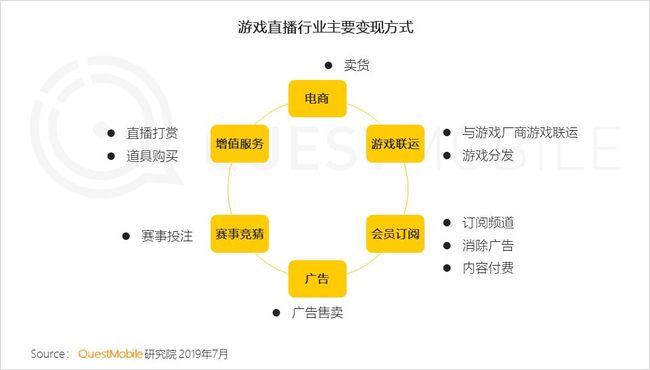

1.6.4游戏直播行业逐渐完善收入模式,变现能力不断增强

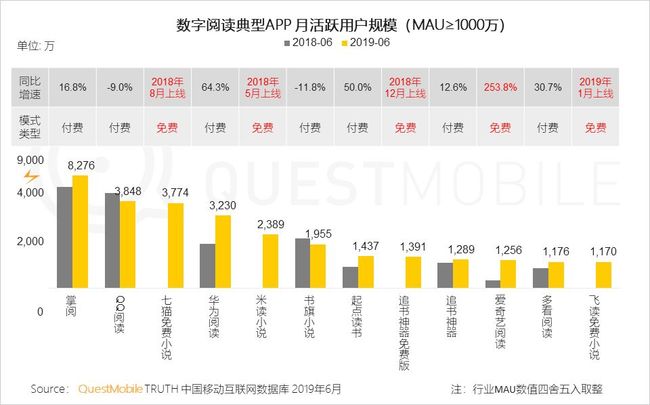

1.7 数字阅读行业

1.7.1数字阅读行业迎来新的红利期,在免费阅读的模式加持下,向下沉市场进击,行业用户规模大增1亿,但新增用户的使用粘性仍需要培育

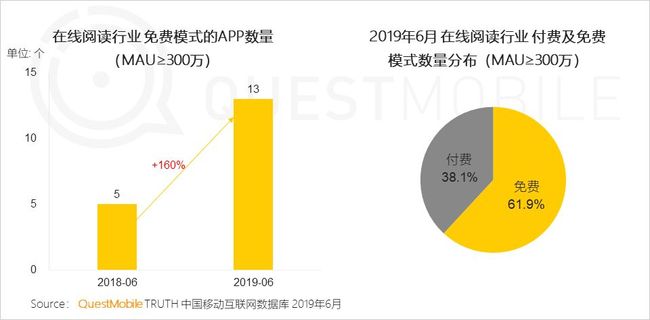

1.7.2免费阅读模式自2018年下半年开始陆续兴起,凭借免费正版内容,辅以用户激励,快速吸引流量,至2019年6月,主打免费模式的APP数量继续扩大,占比已超6成

1.7.3免费阅读来势汹汹,千万级阅读APP中,主打免费的阅读类APP已占5款

1.7.4免费阅读模式除了能够阅读正版内容还叠加现金激励,极大撬动低线城市用户需求

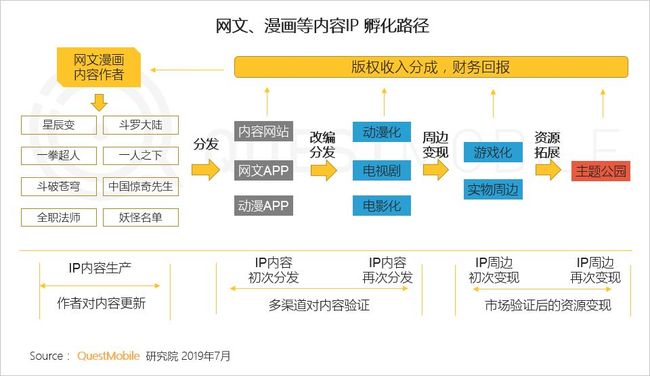

1.7.5数字阅读内容经过多渠道分发,被市场验证,实现IP孵化,进而不断重复变现,版权收入支持作者继续创造,呈现内容创造到变现的闭环

1.8移动音乐行业

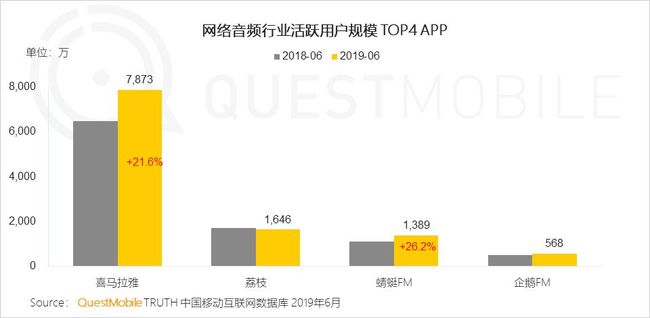

1.8.1在线音乐行业整体发展稳定,网络音频以丰富的内容和多样的形式吸引用户的注意力,用户规模和使用时长增长亮眼

1.8.2行业中长尾玩家竞争激烈,仅有半数产品实现用户规模的增长,差异化的产品定位和内容交互方式成为突围的关键

1.8.3网络音频行业的增长主要受喜马拉雅、蜻蜓FM的推动,二者均保持了20%以上的高速增长,高于行业整体

1.8.4网易云音乐的用户增长速度是腾讯系的2倍,与腾讯系的重合用户数突破8000万,继续对腾讯系造成一定的竞争压力

1.8.5受下架事件影响,网易云音乐在6月底下载量急剧降低,但活跃用户规模并没有明显变化

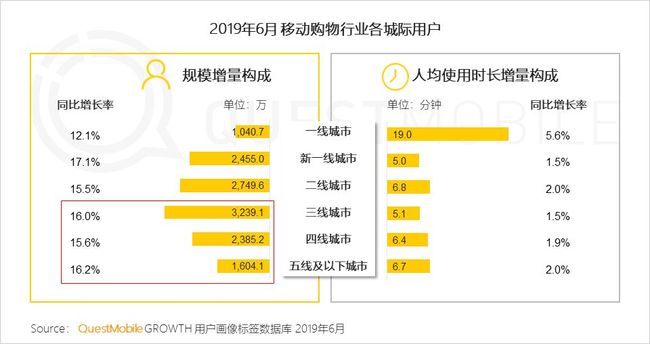

2、移动购物行业

2.1电商行业发展迎来下半场,行业整体用户规模接近10亿,行业较去年同期净增1.35亿用户

2.2 下沉用户成为移动购物平台争相争夺的重点群体,一年以来行业净增7000万;但他们的使用时长增量仅是一线用户的三分之一,使用习惯仍需重点培养

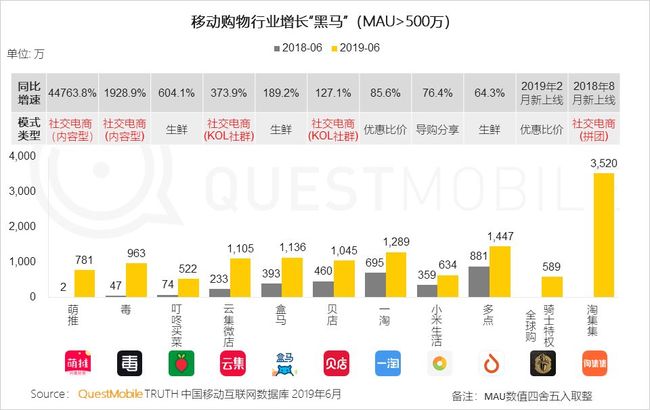

2.3社交电商继续保持强势增长态势,增长黑马产品中一半产品通过社交方式获得发展,同时得益于前置仓等设施不断成熟、叠加鲜果价格波动因素,生鲜电商开始成今年新的发力点

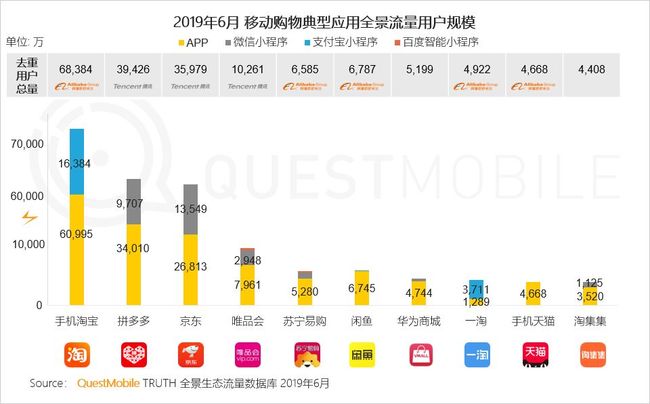

2.4小程序已经成为移动购物平台获取增量用户的重要来源,但行业依旧保持一超两强的格局,手机淘宝去重用户规模达到以6.8亿,拼多多成为第二大电商平台,用户规模接近4亿

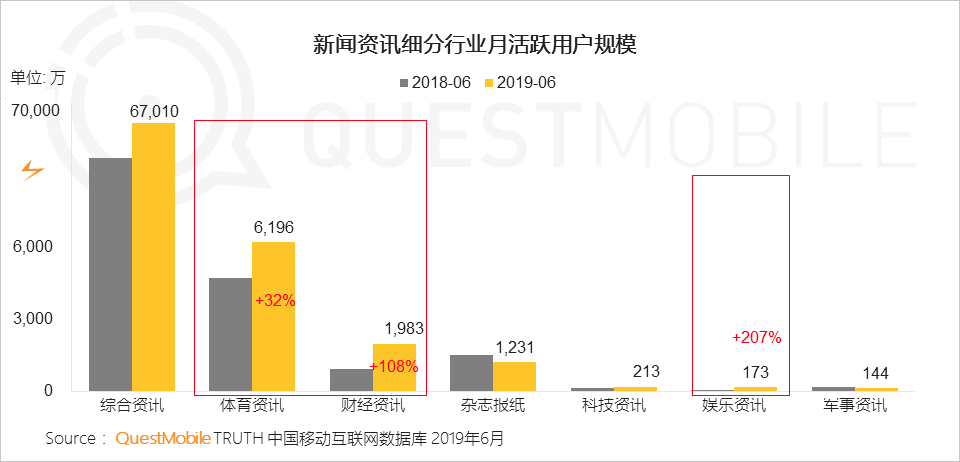

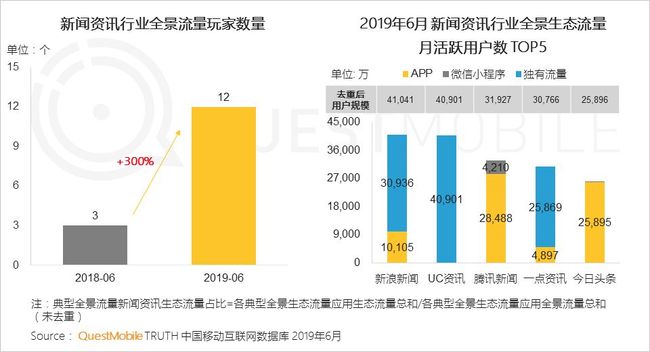

3、新闻资讯行业

3.1行业增速有所回升,精细化内容运作初见成效,垂直资讯类应用增速明显高于整体资讯类,综合资讯依旧占据主要用户

3.2 生态效应愈加明显,协同促进裂变:全景生态新闻资讯玩家数量增加,且典型全景生态新闻资讯生态流量占比增大

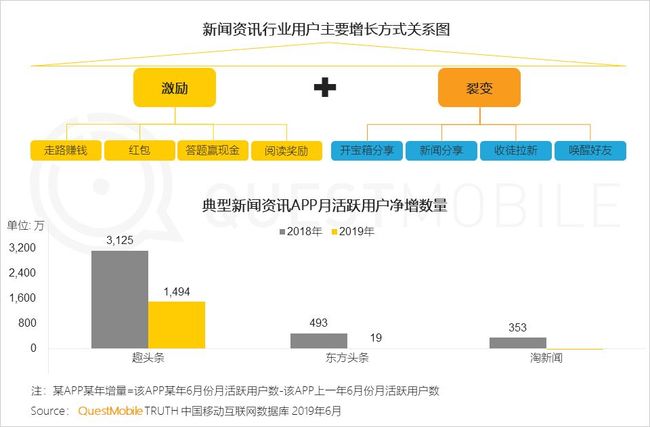

3.3“激励+裂变”的拉新手段效果开始下滑,内容创新成为改变此状况的重要方式

3.4 优质内容成为留住用户的重要措施:多家平台相继推出社交、直播、短视频等内容形式,以迎合用户的阅读习惯

3.5 AI+5G 将改变新闻资讯行业格局:5G时代,更加实时、高清的新闻视频、音频内容会逐步发力,改变用户的图文阅读习惯;AI合成新闻主播和AI撰稿进入大众视野,未来新闻制作和播报速度将会进一步提升

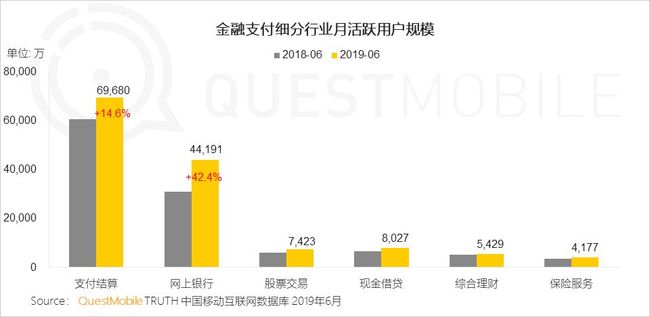

4、金融支付

4.1金融支付用户规模已经突破9亿,用户规模仅次于社交、视频、移动购物行业,并且仍保持了15%以上的增速

4.2支付结算和网上银行是行业增长主要推动力量

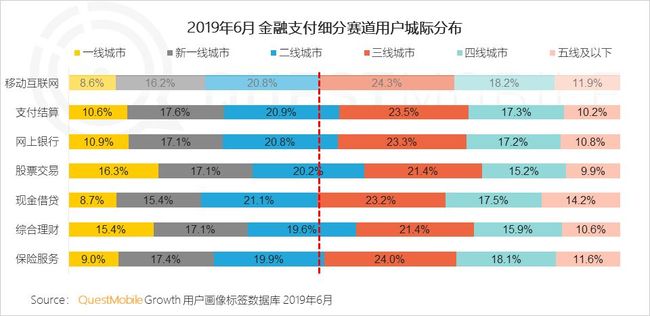

4.3 相较于全网,金融支付行业仍有“下沉”机会;高线城市在股票交易、综合理财等偏资产管理行业占比更高,低线城市在现金借贷行业占比更高,“借钱”需求突出

4.4传统金融机构的用户增长非常突出,有银联背景的云闪付,凭借大量线下推广以及补贴,用户量暴增357%,京东金融上半年推广活动叠加618活动带动,用户量大增了53%

4.5在线下拥有大量用户基础的传统金融机构,加速布局线上渠道,多家银行机构布局自己的移动端生态,提高用户忠诚度

4.6定位于零售银行的招商银行,围绕“APP+客户体验+金融科技”全面探索零售金融3.0,通过产品迭代推动用户增长

2019半年度中国移动互联网实力价值榜

1、APP用户规模亿级玩家

2、APP用户规模五千万级玩家

3、APP用户规模千万级玩家

4、微信小程序用户规模TOP100榜

5、全景生态独有流量TOP玩家

6、Z世代偏好TOP10 APP榜

7、时尚女性偏好TOP10 APP榜

8、潮流男性偏好TOP10 APP榜

-END-