政党轮替:泡沫PK泡沫

导语:从上世纪70年代中期至今的两党6段执政经历可以清晰的发现,共和党当政时期,重资产价格大幅上扬,而民主党当政时期,科技版块涨势凶猛;这可能是由于在关注驱动产业发展的因素时,两党对资本与技术的侧重不同所致。我们一起来看看广发有色团队的研究。

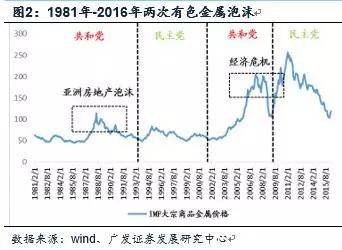

共和党执政,有色金属,石油,房地产等重资产泡沫显现上世纪70年代中期至今,共和党累计执政三次,分别是1974-1977(福特),1981-1993(里根+老布什)和2001-2008(小布什)。1974-1977年时间跨度较短, 无法有效的酝酿一轮资产泡沫;1981-1993年里根+老布什执政间,出现第一轮房地产,有色金属和石油价格泡沫;2001-2008小布什执政,再次出现一轮石油,煤炭,有色金属,房地产全体重资产泡沫。

民主党执政,科技泡沫显现

同期,民主党累计执政三次,分别是1977-1981(卡特),1993-2001(克林顿)和2008-2016(奥巴马)。 1977-1981年卡特执政期间,同样因时间跨度较短,无法有效酝酿一轮泡沫,1993-2001克林顿执政,美国爆发“互联网泡沫”;2008-2016奥巴马执政,出现移动互联网+生物科技泡沫。

风险提示

美国大选结果的不确定性;经济增长周期与增长模式的不确定性

两党轮替执政,轻重资产泡沫互现

共和党执政,重资产泡沫显现;民主党执政,科技泡沫显现。美国自上世纪70年代中期通过与石油挂钩建立世界货币地位,美国执政政策对世界经济日益影响深远。因四年任期太短,无法形成一轮资产泡沫,故本文从1981年之后分析历任政党执政时期轻重资产表现:

二. 共和党执政生重资产泡沫显现

1.1981-1993(里根+老布什期间)第一轮重资产泡沫

房地产连锁泡沫:

里根经济学“宽财政,紧货币”,美国房市泡沫滋生。1979年第二次石油危机爆发,美国能源价格大幅上涨,物价指数连创新高,美国陷入滞胀泥潭;1981年里根总统上台,为抑制通胀,振兴经济,里根总统实行了“紧货币”,“宽财政”政策,优惠的房产税收减免政策和高走的美元利率吸引了大量海外投资者,国际热钱纷纷涌入美国房市,然而强势美元却进一步恶化了贸易逆差,并引发了美国政府的担忧。为拯救美国制造业,1985年美国与世界其他主要国家签署广场协议,美元开启了贬值通道,海外投资者出于对美元资产贬值预期,房地产被迅速清盘,加之1986年国际石油市场震荡和1987年纽约股市“黑色星期一”等突发事件却对美国经济造成的严重打击,房地产价格泡沫在80年代末最终破灭。

有色金属泡沫:

有色金属泡沫:

房市泡沫催生有色金属泡沫。固定资产投资是有色金属需求的重要来源,上世纪80年代末期的房市繁荣刺激了对有色金属的需求,催生了有色金属价格泡沫,数据显示,有色金属的价格波动与房产价格有着高度的一致性, 有色金属价格在房地产繁荣时期达到顶峰,并随着房市泡沫的破灭一同破灭。

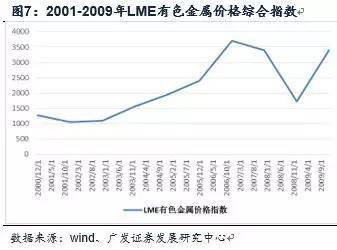

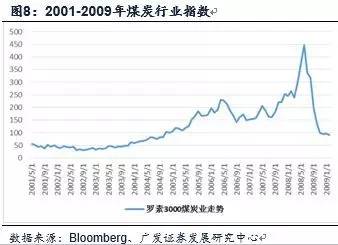

2.2001-2009(小布什期间)第二轮全体重资产泡沫

宽松的货币政策——经济危机的导火索。2001年,美国共和党小布什上台,为了应对互联网泡沫破灭后经济低迷的局面,美联储开启了11次连续降息,联邦基金利率降至朝鲜战争以来历史最低点。受科网泡沫破灭后股市投资情绪低迷影响,充足的流动性通过银行系统疯狂涌入美国房市,住房抵押债券等各种金融创新工具的过度使用进一步刺激了投机热情,同时也加大了房市的系统性风险,并最终传导至全体重资产行业以及整个经济系统。期间, 石油,有色金属,煤炭,房地产等均出现严重的资产价格泡沫,并爆发了席卷全球的世界性经济危机。

三:民主党执政科技泡沫显现

“新经济”幻想催生互联网泡沫。1991年克林顿总统上台,以美国纳斯达克市场为代表的互联网科技公司迎来了第一轮飞速发展的黄金时期。此轮科技大浪潮始于硬件领域,随后迅速扩展到软件以及所有互联网公司。通过做路由器硬件起家的思科公司最先开启互联时代的浪潮,随后戴尔乘着PC普及化的东风,股价一路扶摇直上。

硬件的爆发直接刺激软件的需求,电脑系统操作软件制造商微软公司的股价从1993年到2000年最高点时,累计增长近30倍,科技巨头的估值盛宴挑动了整个纳斯达克市场的热情,从1993年到泡沫破灭前,纳斯卡达克综合指数增长超过200%,然而由于缺乏基本面的支撑, 过度炒作的“新经济”美梦最终破灭, 2000年3月10日纳斯达克指数见顶5048点,随后指数一路狂泻,科技泡沫烟消云散。

2.2009-至今:奥巴马移动互联网泡沫+生物科技泡沫

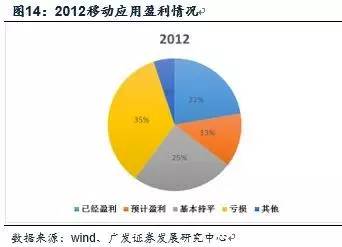

盲目的投机热情催生移动互联泡沫。同2000年的互联网泡沫1.0类似,移动互联网泡沫最先也开始于智能手机等硬件领域,随后在手机APP软件领域迅速扩散,并最终形成互联网科技泡沫2.0。2007年,乔布斯发布第一代I PHONE手机,开启智能手机的新纪元,智能手机的普及进一步刺激着各类手机APP的疯狂生长,资本疯狂的追逐把无数移动互联项目推向风口,然而泡沫也在一片欢腾中悄然堆积;2012年5月31日,Facebook的上市标志着移动互联网泡沫的顶峰,然而facebook跌破发行价也预示着科技投资者的情绪终究趋于冷静,毕竟,大部分移动互联网科技公司并不具备明朗的盈利模式,“烧钱模式”最终无法支撑庞大的投机泡沫。

新药试验的失败刺破生物科技泡沫。2012年移动科技泡沫破裂后,生物科技成为资本的下一个风口,随着更多的生物技术药物得到管理当局的批准,投资者对生物技术新药和新型治疗方式热情亦随之高涨,无数资本纷纷涌入生物医药公司,版块估值也水涨船高,从纳斯达克生物技术板块指数中可以看出,自08年以来,指数稳步攀升,2013年后,则进入高速增长期, 2015年7月突破4000点,累计涨幅突破400%,相比之下,同期的计算机和通信板块却表现平平,增长缓慢,同作为科技版块,生物技术版块的估值有过高的倾向。然而,从基本面看,多数公司的药品仍处于试验初期,试验成功的概率十分渺小,新药实验的相继失败最终刺破了泡沫, 纳斯达克生物科技指数于2015年8月初开始急速下跌,至今已累计跌去30%,泡沫已然破灭。

美国大选结果的不确定性;经济增长周期与增长模式的不确定性。

转载自:巨国贤

投稿和商业合作,请发邮件:[email protected]

您也可以扫描下方的二维码,关注我们的微信公号。