财通资管于洋:如何获取风险可控的长期可持续回报

文|点拾投资朱昂(微信号:dianshi830)

导读:财通资管消费精选混合(005682)今年业绩排名在前10%分位,其基金经理于洋也是笔者多年的好友。我们曾经在瑞银证券一起共事多年,也非常高兴能和于洋进行一场访谈。

作为绝对收益管理出身的于洋,会比大多数人基金经理更看重风险管理,控制产品的波动率。他追求的并非高收益,而是给持有人带来较好的投资体验,即在降低产品波动率的前提下,提供较高的风险调整后收益。

于洋也并非消费品研究员出身,今年取得优异的业绩来自他对于市场风格轮动的能力。年初通过对于传统消费品的配置获得了较高收益后,在六月份又开始向泛消费概念的成长股切换。这也源于他入行就是做风格轮动的研究,建立了比较完整的研究框架。

我们认为,于洋属于无明显投资标签,在风格轮动上有较强能力圈,并且能够较好把握组合回撤的基金经理。

从绝对收益出发做投资

1. 朱昂:你是如何看待投资的?

于洋:对于投资,我们是从绝对收益角度出发的。目前财通资管的投资团队均是来自有绝对收益经验的基金经理,这一点和市场上其他基金公司都不一样。先做了绝对收益,再去管理相对收益的公募基金产品,会让基金经理有不同的视角看待投资。

我们最关心的不是净值涨幅,而是产品的回撤,希望给客户提供不错的调整风险后收益。当市场调整的时候,我们能跌幅较小,当市场上涨时,我们能跟上市场。

我们希望做到,给客户提供一条长期看是平稳向上的净值曲线,让持有人得到比较好的体验。

2. 朱昂:作为一个绝对收益出身的基金经理,你今年相对收益也非常强,上半年业绩很好,你是怎么做到的?

于洋:短期业绩其实并非我们看重的,里面也会有一些运气成分。我们看重的是三年、五年时间下来,我们的长期业绩在市场中是比较靠前的。长期业绩表现好,对持有人是最重要的,但也需要一个长期稳定的投资框架。

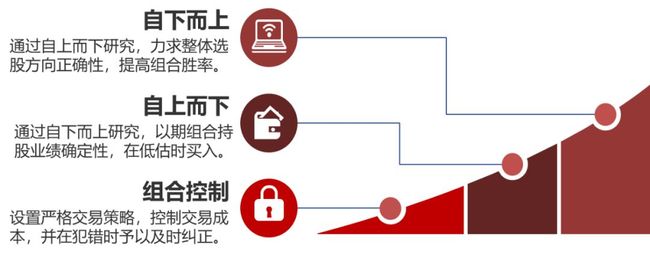

我认为投资中超额收益的来源,基本上是三个方面。第一,自上而下配置的能力。比如有很强的板块轮动能力、或者行业配置能力。第二,自下而上选股的能力。大部分基金经理的超额收益都是来自这一块。第三,组合管理的能力。

这三个点构成了基金经理产品的特征。我们并非在某一个领域特别强,或者特别依赖某一块的能力。我的特点是,在这三个领域都相对均衡。有些基金经理的选股能力很强,找到穿越牛熊的企业,不过这么做可能造成组合的波动率比较大。

因为我是做绝对收益出身,我会去思考对于组合管理更多的因素,比如不同时间点的风险敞口,板块轮动,以及出现风险事件后的对策及纠偏机制。

3. 朱昂:在超额收益来源上,你希望做到均衡,这样能适应不同风格和类型的市场?

于洋:A股市场的波动不小,无论是牛熊切换,还是风格切换。我们希望在不同风格和市场特征中,都能做的比较好。比如在熊市中我们尽量不亏钱或者少亏钱。牛市的时候,我们力争不会落后跟踪的标的指数。

其实过去几年A股投资风格也是出现较大的变化。2013到2015年是偏向成长股投资风格,2016到2018年是偏向价值股投资风格。到了今年可能是成长和价值都有机会的一年。我们不希望给自己贴一个风格标签,而是能适应不同风格的市场,长期给持有人带来好的体验。

在做任何动作的时候,无论是调仓、还是买卖股票、或者板块切换,我都非常看重“胜率”。我们最终所有的研究,都在想怎么提高我们的胜率。包括选股的胜率、行业配置的胜率、组合管理的胜率等等。

4. 朱昂:所以你依然用绝对收益思路在管理相对收益产品,目前看效果挺不错的?

于洋:过去我们做绝对收益的时候,会非常关注风险,这个在相对收益中同样适用。首先,你不能去冒一个巨大的风险。其次,当你犯错后,必须要有纠错的动作。

我们把做绝对收益的优势,引入到公募的相对排名管理之中,因此我们整体的投资框架和体系,都是一脉相承的思路。

此外,我们也非常看重研究团队的支持。我们的研究员的整体配置和市场上中大型基金公司的研究员数量差不多了,他们大部分时间用来跟踪覆盖核心股票池中的150个股票,对于公司的理解和基本面跟踪都是相当不错的。

我们首先要保证的是,对于个股认知的胜率,并不需要研究团队去覆盖过多的股票。

对于基金经理来说,我们在任何时间点,都去做胜率较大的决策。比如今年上半年我组合中偏向传统消费的股票比较多,到了6月份开始向泛消费概念的成长股做一些切换。当时我发现许多成长股的估值比较低,这时候去做配置是胜率较高的。

这是我们做配置最根本的出发点,从胜率角度出发,寻找未来有绝对收益的品种。

5. 朱昂:所以在行业配置的角度,其实你并不会做特别均衡和分散的配置,而是寻找这个阶段风险收益比最好的行业?

于洋:我会在每一个时间点,基于自上而下和自下而上的研究,选取风险收益比最好的配置结构,但我并不做完全均衡的配置,过于均衡难以获得超额收益。我们和别人不同在于,我并不会被成长股或者价值股的标签所局限。过去你看到我们在传统消费品配置比较多,取得了不错的超额收益。未来的某一个时间点,你或许会看到我们会在成长股配置较多。

但我不会去赌一两个行业,而是选大概率的事件。从风控的角度出发,单一行业占比不会超过30%,避免判断错误对组合净值带来的较大风险。

均衡的投资能力

6. 朱昂:然后在投资能力上,你也是相对均衡的,自上而下、自下而上和组合管理?

于洋:事实上,如果过度依赖某一种风格,会导致在风格切换后,净值回撤会比较大。

我希望做到一个Alpha能长期延续,不管在任何时间点和风格。从绝对收益角度出发,对每一个行业头寸、股票头寸都考虑风险敞口,一旦波动会对净值产生多大影响。

短期业绩并不重要,长期可持续的业绩是我们所追求的。

7. 朱昂:那么你如何选择到不同时间点正确的赛道?

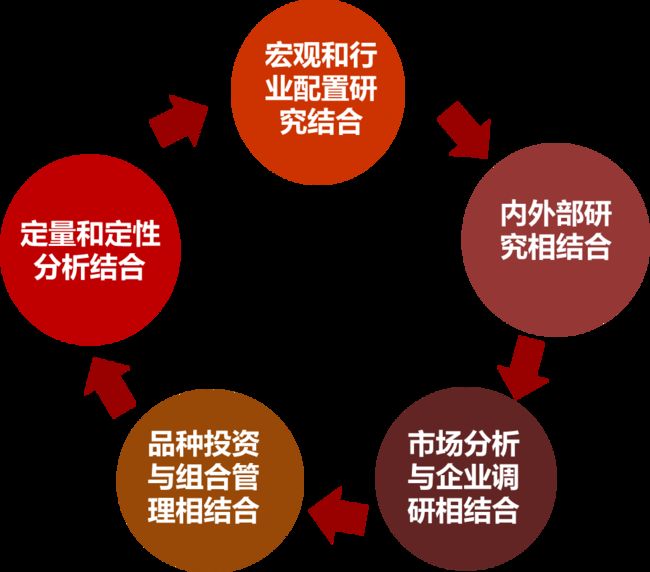

于洋:我们会把市场大的宏观结构分为几个象限,每隔一个季度做一次回顾。根据流动性、经济基本面等自上而下因素,我们去判断哪个象限中不同指数的表现。

股票价格就是每股收益(EPS)乘以市盈率(PE)。每股收益就是判断整个行业的盈利状况。估值我们就看风险偏好和流动性的变化。如果我们判断下来,认为市场在这个阶段是盈利拉动,我们就选盈利比较好,风格上偏向价值的股票。如果未来风险偏好有提高,我们就去寻找那些偏向成长的股票。

在做了一个大判断之后,我们再落实到选股。买入的每一个股票我们都会想清楚,到底是赚盈利提升的钱,还是赚估值拉动的钱。每一个股票我们也设好止损点,万一我们判断错误,避免对组合过多拖累。

最后落实到组合管理,我们会有一部分长期持有纯自下而上的股票,也有一部分自上而下进行配置的股票。纯自上而下配置中,单一个股不会占仓位太大,更多是基于行业或者主题的角度出发。

止损是非常重要的,每个人都会犯错。有时候你买的股票,业绩挺好的,但是股价就是不停的跌。可能要到跌了30-40%后,你才明白问题出在哪里。所以我们会有明显的止损点位,避免组合过大的波动。

8. 朱昂:说说你怎么做组合管理吧?

于洋:做组合管理的时候,我会特别考虑波动率这个因素。有些股票天然波动率比较低,比如白酒这种,我就可以容忍这类股票在组合的比例高一些。有些成长股的波动比较大,我对单一个股的容忍度就低一些。基于不同个股历史上波动率水平,我去考虑对其在组合中应该有的比例。

虽然我不是一个做均衡配置的选手,但组合中我会放一些长期对应基准有锚定的股票。我也绝对不会在组合里面全仓一个主题或者行业,这样的风险敞口会很大。

从组合管理角度出发,我看重组合收益和波动率特征。我愿意牺牲一部分收益去换取更低的波动率。

我们做的所有事情,都不是为了短期排名。我们的投资框架和体系是长期的。对于持有人来说,我们也是可以长期选择的品种。

捕获风格获得高收益

9. 朱昂:回到具体的业绩,你不是消费品出身的研究员,但今年业绩很好,是怎么做到的?

于洋:在这里强调一下,大家对消费的公司有很大的误区,一说消费就觉得是医药白酒这些品种。但实际上我管理的财通资管消费精选混合基金是一个宽基的概念,消费并不是简单的衣食住行,只要是由需求拉动的,都可以认为是消费。

今年市场不是一个纯自下而上的年份,我的强项在于做风格轮动。年初的时候我们就发现市场的风险偏好和流动性都是提升的。所以年初的时候我们先以传统消费品为底仓,到了这一段市场调整后,我们切换到了新兴消费概念中的成长股。

我最早是在申万做中小盘研究的,所以对判断市场风格方面花了很长时间研究。我们在风格把握的胜率是比较高。当然,这种风格并非短期频繁切换。

所以你会看到过去一段大盘涨幅不大,但是我们的净值上升较快,就是比较好的把握住了市场的风格切换。

10. 朱昂:你提到了在申万做中小盘研究的经历,能否完整讲讲你的背景履历?

于洋:我最早入行是在申万做中小盘研究,后来去了外资券商瑞银证券研究偏周期的行业,之后又在富国基金做专户投资,现在来到了财通资管做公募基金管理。当时在申万做中小盘研究的时候,就花了很多时间研究风格。

A股市场和发达国家不太一样,风格轮动是比较明显的。风格因子会对组合管理产生很大的影响。

到了富国基金开始做专户投资。事实上,做绝对收益难度是比较大的,客户希望你熊市少亏钱,牛市能跟上。对一个基金经理择时的要求也很高。在富国基金管理专户的四年,对我的自下而上能力提高很多。

比较幸运的是,我也经历了2015到2018年完整的周期。从牛市到熊市,从成长到价值,市场风格发生了比较大的一轮周期切换。我开始理解单一的体系总是会出问题,能力圈需要更加均衡才能抵御市场的波动。

长期导向,相信时间的价值

11. 朱昂:财通资管除了这样一个带有绝对收益基因的投资团队,还有什么其他特点吗?

于洋:我们公司的投资理念,是“深度研究、价值投资、绝对收益、长线考核”这十六个字。也就是说,公司从激励机制上是非常鼓励长期的。

在我们的考核中,三年滚动业绩权重占比很大。公司并不鼓励基金经理去冲击短期的市场第一,因为短期业绩很有可能会导致你承担较大的风险。同时,单一年份业绩中会有较大的风格成分,拉长看才是一个基金经理的超额收益能力。对于持有人来说,我们也希望提供长期较好的业绩,而非某一年特别好,后面有出现较大的波动。

因为我们的方法论和体系和传统的公募不太一样,因此我们内部建设的规划,发展目标规划都是以三年一个维度去做发展。

这里面可以给我们更充分的时间,我们所有的想法都是从长期的角度去做事情。

这也直接影响到我们投资框架、投资体系上。因为公募还是有相对排名,在这样一个淡化短期考核的体系之下,除了选股和管理组合,基金经理还有一些策略去做一些应对,我们可以降低短期因素和波动的影响,可以朝着一个长期的目标去努力,这让我们的投资更加从容。

长按识别二维码关注公众号:点拾投资