如何看待中国特色便利店之路上的他山之石

中国便利店行业正在行驶在不断壮大的快车道上,无论是业态的成熟化发展还是消费认识都达到了前所未有的高度,5月12-15日,由中国连锁经营协会主办的“新消费论坛——2019中国便利店大会”在武汉召开。

本次便利店大会上,发布了2018年中国便利店百强榜单,以及毕马威中国和中国连锁经营协会联合发布了《2019中国便利店发展报告》(以下简称报告),从报告看2018年中国便利店整体行业保持稳定高速增长。

中国连锁经营协会会长裴亮则认为,2018年中国便利店百强榜单是中国连锁经营协会首次发布便利店的前100强。在中国零售业的各个业态当中,便利店无疑是发展最迅猛的一个业态。

在2018年,连锁百强中便利店企业销售额的平均增长为21.1%,门店的增长则为18%(统计样本为2019年5月9日发布的2018中国连锁百强中的便利店企业数据)。而整个连锁百强的销售增长和门店增长分别是7.7%和9.1%(去除便利店门店因素)。在过去的三年(2016年-2018年),便利店业态在整个零售业态的增长当中,处于最快的增长水平,平均增长速度达到了18%,是零售业各业态中,销售、门店两个主要指标增长速度的2.5倍到3倍,这也显示出了便利店业态蓬勃的发展势头。

可以说,融合+互补,带给中国便利店业更广阔的发展空间。报告预测,未来便利店在实体零售整体环境增速放缓的背景下仍然保持高速增长。从市场格局上来看,海外品牌将进一步加强本土化合作,罗森和7-Eleven都通过开放加盟和加强本土合作的方式进一步在中国市场区域下沉,以谋求在中国市场的长远发展。本土品牌则继续深耕本地市场并逐步辐射周边市场。

今年便利店大会主题是“走中国特色便利店之路”。报告显示,从1992年7-Eleven首次进入中国市场到今天的外资、本土便利店百花齐放,中国的便利店行业经历了多个发展阶段,当下受到互联网时代的影响正在经历新的蜕变。随着国内信息化的快速发展, 互联网企业介入便利店行业并挑战传统的商业模式,引入了移动支付、人脸识别、无人店等创新模式。行业内各企业正在通过数字化转型不断挖掘新机会、持续推出颠覆行业的创新模式。

“我想,我们在强调便利店走特色之路的同时,也要强化作为一个便利店企业,它的基本发展规律,要坚守这些基本的发展规律。”裴亮说。

面对国际成功经验以及本土化趋势,中国便利店行业依旧在探索中。

中国便利店行业的火热,也让这个行业的领跑者日本便利店成为了中国同行的榜样,这其中,日本7-ELEVEn便利店更是竞相模仿学习的对象。

7-ELEVEn有独特的商业模式和运营理念,但是模仿并非抄袭,学习并非照搬,需要从思维层面做因地制宜的整合和梳理。

去年6月,品途商业评论(ID:pintu360)采访了原日本7-ELEVEn常务董事系统本部长碓井诚先生,碓井诚先生也从便利店的行业属性以及中国便利店行业的市场机会做了深刻解读。

1978年,碓井诚就进入7-ELEVEn公司,从事业务流程构建与一体化的系统建设工作,更是启动了美国7-ELEVEn的重建事业。

基于25年7-ELEVEn便利店工作经验,碓井诚先生著有《制造型零售业7-ELEVEn的服务升级》一书,此书发布以来,就受到中国零售从业者们的追捧。

中国零售市场的崛起,碓井诚也将目光投射过来,与中国众多零售业知名企业家进行交流,他对于中国零售市场的认知和解读更具东方经济管理思想的韵味,从零售本质阐述的服务理念得到了很多人的认可。

品途商业评论从中国零售业现状以及便利店未来发展核心基础等角度切入,碓井诚先生更是做了详尽分析和互动,现将相关采访内容以及碓井诚先生的商业思想分享出来,以飨读者。

以下是碓井诚先生采访问题及回答:

品途商业评论:腾讯和阿里巴巴两大电商巨头正在抢占新零售市场的主导权,您如何看待中国这两大互联网巨头的发展模式,您预言谁会笑到最后?

碓井诚:关于腾讯和阿里巴巴,不能简单地从商业结构上做评判,其各有长处与专攻。如何看待,我认为首先要针对商业模式进行适当的选择,评估其平台的综合能力;其次要有侧重,考虑其主要优势,其他的做连带推进。

再回到7-ELEVEn便利店的商业模式,其主要提供的是便利服务、金融(银行)服务,网络服务等,虽然7-ELEVEn业务也有很多块,但其长项是零售,自然要把主要力量放在零售层面上。

现在,阿里巴巴涉及到的领域很多,扩张速度也很快,我认为接下来应该考虑的就是如何保证扩张的体量和质量,当然,品质还是最重要的因素之一。

零售商业竞争成功与否的关键点在于供应链。现在看,中国零售业在供应链各环节的搭建整合上相对割裂,而时代赋予的要求是,要想成功,要想和别的企业进行差别竞争,就要形成完整的供应链优势。

这一点上,7-ELEVEn形成了自己独特的供应链特征,在整个供应链上,其65%的商品是和商家合作完成的,部门也是合作联动,只有商品部门和运营部门是自己把控。

对零售商来说,除了供应链还要有价值链,怎么去形成自己的价值链呢?这和每家公司的战略有直接关系,例如,谷歌是开放式的平台;而苹果是封闭的;Zara也有自己的商业逻辑,每个公司都有自己的价值链。

另外,我比较感兴趣的是京东和腾讯的战略,京东有自己独特的价值链和供应链,腾讯在所涉及的领域都有很多数据,他们的优势在利用数据,提供服务,再做自己的经济圈。

品途商业评论:“假设-验证”、“绝对追求”、“真IT经营”,您将其看作7-ELEVEn的服务革新三大引擎,对于当前的中国零售企业来讲,IT技术的发展应该如何促进企业运营?“真IT经营”在互联网+时代的定义是否会发生变化,您是如何看待的?

碓井诚:现在的IT业比较开放,完全可以拿来用,不需要全部自主开发。IT系统和做饭很像,去饭店吃饭,不需要自己种植,消费者希望得到的只是美味的一道菜。

但是,也有很多人希望回归家庭,享受独有的味道。这些就是自身强项,挖掘和别人的差异化,做出有独特价值和独创的优势,就需要自己去开发。

我认为,零售的理念就是改善世界,让生活变得更好、更便利、更有幸福感。世界在变化,时代在变化,以前是“物”的世界,现在是“势”的世界,体验以及寻求精神的附加价值,变得更加重要。

这个理念适合任何零售范围。比如,美国7-ELEVEn重建过程中,内部有人提出,想要开创生存空间,就必须注重服务。

在这个理论下,美国7-ELEVEn的IT系统才得以成功搭建,时代的变更,发展导致技术的成熟,而不变的理念就是大家要世界改善,生活的更好,更简单化,IT是贯穿服务理念最核心的技术,这是相辅相成的关系。

品途商业评论:制造型零售业指的是什么?您推崇服务升级,为什么不是服务型零售呢?

碓井诚:首先,对于零售业来讲,服务是很重要的,但是光有服务也是不行的,必须配合商品。

7-ELEVEn主推的是便利性,制造和服务是结合以及提供好的商品是7-ELEVEn经营战略。如何销售好的商品,目前,7-ELEVEn便利店65%是自有品牌,其最大的特点是可以降低成本,这也是7-ELEVEn利用大的框架的差别化。

再举个例子,Zara是制造起家,在解决库存的过程中,创造了自己的零售的模式,这和7-ELEVEn的发展路径刚好相反。

而需要说明的是,我撰写的那本书,日文翻译过来意思是7-ELEVEn流的服务和零售,技术是主要条件,我倡导的是“服务+制造型的零售”。

便利性、制造和服务结合在一起,才能真正给顾客提供最好的服务。

品途商业评论:中国和日本便利店爆发的相似点和不同点是什么?

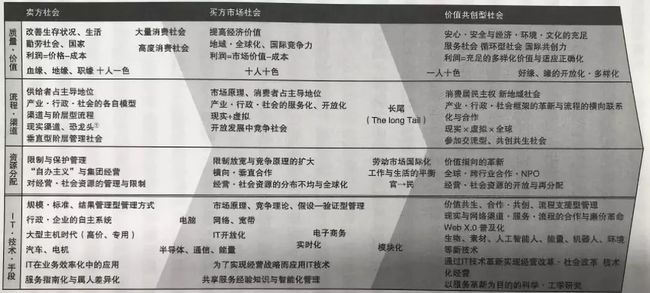

碓井诚:和日本社会一样,中国社会也在经历市场进化,按照我的提法,正在经历从卖方市场社会到买方市场社会再到价值共创型社会的变化。

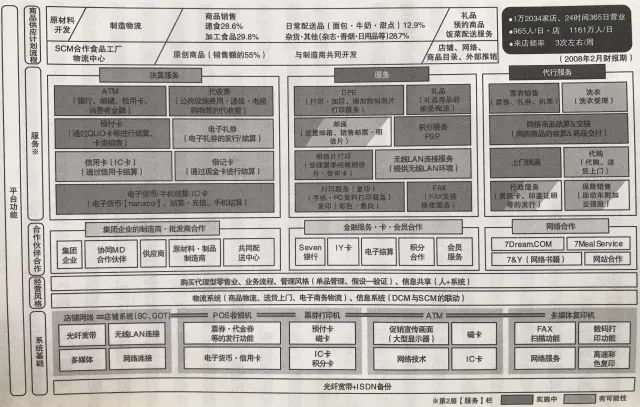

7-ELEVEn的经营平台(图表)

先看日本的发展历程,首先进入卖方社会,在这个阶段,便利店基本模式已经形成,主要是给顾客24小时的服务和商品。

而转折点就在于1991年日本经济泡沫结束后,消费者对于消费变得更慎重,只会购买自己喜欢的商品,这就要求便利店商品的多样性,强化了主观需求,这个的基础上,自有品牌得到了发展,7-ELEVEn也从30%的自有品牌占有率不断提升。

而为了满足自有品牌建设的需要,就必须加强供应链体系,这是进化过程中从“物”转变到“势”的追求,消费者不仅需要满足对商品的需求,更希望从便利店得到更多的服务,这也直接促进了便利店体系的生成。

目前的数据显示,在日本,每1000人就有200人会利用便利店服务满足对生活的追求。

7-ELEVEn的经营理念就是满足一切的商品服务,解决消费者的不满、不便、不安,7-ELEVEn提供社区周边顾客日常需要的商品和服务,按照日本便利店的运营逻辑看,在中国市场,服务+商品的模式还需要进一步的优化。

中国地域广阔,社会经济发展并不均衡,真实情况是,一部分地区身处卖方社会市场;一部分已经进入买方社会市场。可以说,中国巨大的市场需求使便利店行业发展潜力巨大,很多企业和资本发现了便利店市场机会,纷纷投入其中。

问题是,我并不清楚目前中国便利店的发展轨迹,根本问题就是众多进入者是为了行业的进化还是将其炒热。这是有本质上的区别的,因为不了解便利店的基本模式是什么,不能解决顾客的需求,就不能算基本的便利店。

品途商业评论:您如何看待中国7-ELEVEn的发展现状以及对中国市场的影响?

碓井诚:我对北京7-ELEVEn便利店做过了解,情况是北京7-ELEVEn的热餐和日配品比例非常突出,这两大块占整体销售的60%,在日本,其仅占销售的40%。

北京7-ELEVEn将商品力度放在热餐上,稍有偏差,便利店的宗旨是站在顾客日常生活的角度考虑,解决日常生活的所有不便,从这一点看,其范围和区域还是相对狭窄的。

有两个数据,北京7-ELEVEn日销售额是其他便利店品牌的3倍,但是7-ELEVEn进入北京市场已有13年,在这么高销售情况下,门店数量增长相对缓慢。

通过这一点,我认为中国7-ELEVEn针对便利店的概念还也没有充分理解,中国便利店市场发展并不均衡,单纯和日本一样进行统一划分,那只是片面的方式。

价值共创型社会的形象(图表)

我认为在中国市场,东南西北四个区域呈现出了不同的市场成熟度,经历的阶段也各不相同,政府政策和消费者收入水平以及消费习惯均有不同,所以要有针对性的梳理。

例如在日本,100平米便利店是基础店型,但在中国,实际情况是往往便利店面积相对更小,这是我在中国二三线城市看到的真实情况。

然而,日本经营者很多没有深入到中国市场,不了解中国实际情况,如何结合中国的国情和市场情况做相应的考量,这是一项重要工作。

品途商业评论:您如何看待未来零售的方向,您如何看待去年中国市场兴起的无人零售模式?

碓井诚:首先,对于传统零售业来说,人工成本是很贵,但是我认为作为便利店,最大的特色是通过人与人的接触来提供商品和友好的服务,通过人与人的接触,来增进人们的联系,建立信任关系。

便利店最根本的就是人,便利店提供服务,想要达到体验效果就必须有人,人是不可或缺的,当然,为了降低人工成本可以利用IT技术提高工作效率。

整个零售环节有些是不能靠智能达到的,这是人的心理。所以,如何合理将IT运用到服务中去,提升效率是根本,而不是完全代替人。

无人贩卖机在日本不是新鲜东西,涉及到的企业也很多,但是更多的人还会去便利店购买商品,主要是享受其中的服务。

我认为,有一个环节可以充分利用IT,就是结账环节,有的企业可以通过运用自助结账技术降低25%的人工成本。

品途商业评论:中国还有很多新的零售模式,比如众筹、社交电商等,您如何理解这些新的模式?

碓井诚:我觉得中国市场优势和价值在于能够快速运转,大家可以将想法立刻去实现,这是中国很有意思,也很有特色的地方。

我觉得现在社会不再是大量生产的销售时代,而是小量生产,大家共享时代。小而快,这是时代的特点,类似于Zara、沃尔玛、7-ELEVEn等从小事做起,立刻实施贯彻,这是很重要的。

可持续发展是时代的要求,现在创造财富的机会很多,各种新业态不断出现,很多企业都希望在短时间内赚钱。

但如果只追求短期效应,企业不会有长久发展,想长久持续发展就要有扎实基础,还要有经营理念,对社会做出贡献,体现企业的社会价值,在这个基础上进行拓展,才是可持续发展,企业不仅仅是以赚钱为根本。

大家如果不想错过最新资讯

记得添加“星标”哦

这样就可以第一时间看到我们的文章啦