在资本寒冬的环境笼罩下,在线教育行业在2018年上半年投资事件数量和投资金额双高。在线教育行业在不景气的环境中仍然受到了资本的青睐。宏观上来讲,人口结构的变化给教育行业发展带来了机遇;AI等底层技术在教育场景的应用加速教育线上化、模块化的进程;同时,在线教育的现金流充裕,在资本寒冬中,正向现金流提振了市场信心。

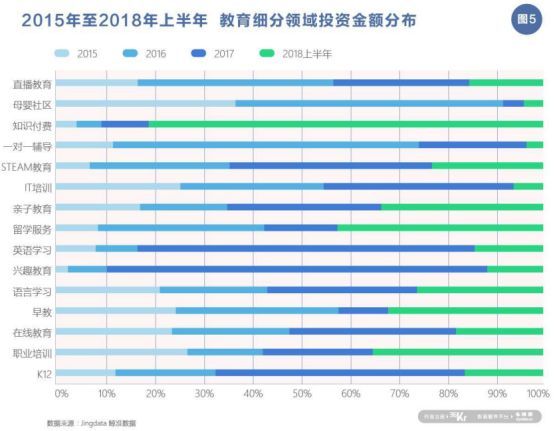

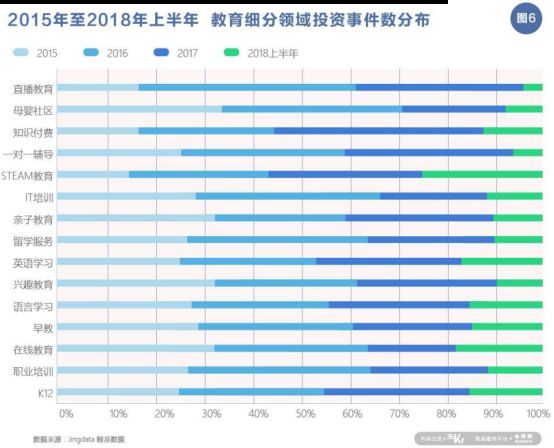

2015年1月至2018年6月,在线教育细分领域中K12、英语教育和职业培训成为获得投资最多的三个细分领域;

相同时间周期内,投资热度处于第二梯队的领域包括:早教、语言学习、母婴社区、兴趣教育等;

2018年前两个季度有11家在线教育公司完成了C轮融资,资本重新树立了对在线教育行业的信心;

未来2-3年,在线教育领域或将出现上市潮。

教育行业发展历史

1. 在线教育的元年与教育行业发展图谱

在线教育的元年

2014年被称为在线教育的元年。2014年年初,YY(欢聚时代)“颠覆新东方”的口号让整个国内教育培训市场感受到了教育线上化的冲击。此后,国内在线教育机构以每天平均2.6家的速度快速成长,随之而来的是资本市场对于在线教育市场的追捧、热投。

2014年,投资金额较大、颇受市场关注的投资事件包括:红杉资本、顺为资基金、DCM以S500万美元投资51Talk,老虎基金、HCapital以2000万美元投资一起作业,猿题库获得经纬中国和IDG资本1500万美元融资。

据不完全统计,2014年在线教育领域投资主要涉及外语教育、K12教育、早期教育、IT教育、出国留学、职业教育和综合平台等七类,合计融资超过44亿元。

2014年后,在线教育行业全面兴起。主要原因:

(1)从1993年新东方这一传统老牌线下教育公司成立后,教育行业经过20多年的发展,线下教育已经进入增长的瓶颈期;

(2)人口结构的变化为教育行业发展带来新机遇,教育市场需求越来越大,新的教育资源和模式成为刚需;

(3)在〇2〇的引领下,教育开始与线上结合,从线下到线上势不可挡。

2. 三年艰难时刻到行业爆发

经过2014年的教育元年后,在线教育平台开始了持久的补贴战。

然而2015年的资本寒冬让〇2〇在线教育平台成为了重灾区,该领域的创业公司非死即伤,活着的基本转型。但探究资本以外更深层次的原因,其实2014年之后的在线教育平台都忽略了用户黏性的问题。

2016年这一僵局终于被打破,我们认为主打"1对1北美在线外教"的VIPKID是在线教育再度复活的催化剂。2017年7月,VIPKID的单月营收突破4亿元,于上年同比上涨近10倍。截止2018年8月,VIPKID用户已经突破50万。在VIPKID的示范作用之下,在线教育领域创投再度活跃起来。根据鲸准数据显示,2017年以来,共有533家初创教育公司成立,其中50%的企业已经拿到融资。

在线教育投资情况分析

1. 教育产品分类坐标轴以及在线教育分类

从教育技能习得的分类来看,教育产品的技能分为硬技能和软技能,从产品运营场景来看分为线上和线下。

以下为教育产品分类坐标轴

图示来看,第一象限将线上和硬技能结合的教育产品最受投资关注,这里面包含K12,在线英语培训等产品和公司。这是因为线上化是规模化的前提,同时应试教育产品的反馈机制短、教育市场的成本低、线上化的内容、教学服务和考试评测提高运营效率、教学场景单_、市场用户基数大、产品迭代速度快等。

第二象限是线上化的软技能教育培训产品,这包括STEAM线上教育,教学实践场景复杂分散,教学反馈周期相对应试教育更长。但随着素质教育越来越成为刚性需求,未来仍有望成为大蓝海市场。

第三四象限则是代表线下的软硬技能的教育产品,$欠技能包括素质教育、早教等需要线下场景教学场景赋能的教学产品,硬技能包括驾校此类只能在特定线下教学场景实践的教育产品。未来教育产品线上线下融合更加明显,垂直细分的教学场景将会演化出更多创业和投资机会。

2. 整体在线教育领域的投融資情况

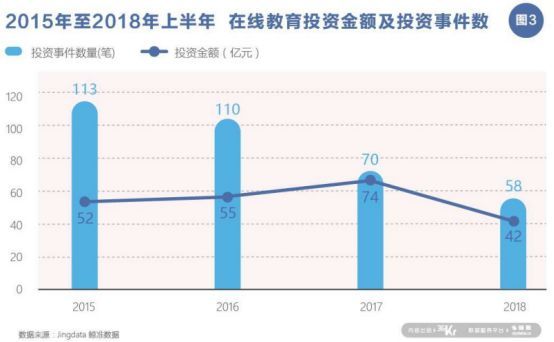

36氪整理分析了2015年1月至2018年6月在线教育市场投资金额与投资事件数量,如图所示:2015年在线教育市场共发生约113起投资项目,投资金额约为52亿元;2016年情况与2015年相差不大,共约110起项目,投资金额约为55亿元;2017年在线教育市场投资事件数下降为70件,但投资金额却上升至约74亿元,显示出单笔投资项目金额相较于前几年有所增加;2018年上半年在线教育市场共发生58个项目,金额约为42亿。

经36氪硏究发现,2015年为在线教育行业的分水岭,经过市场的整合,倒闭了数百家在线教育公司,而在2015年以后,以VIPKID等为代表的在线直播项目集中爆发,2017年下半年开始,在线教育市场突然火爆,VIPKID营收以400%增速增长,在线教育的市场规模大约达到1900亿人民币,以宝宝玩英语为代表的社交+教育模式的项目出现。VIPKID的崛起是给在线教育行业带来一个示范效应,随后便出现了众多明星项目例如:猿题库、一起作业、作业盒子、英语流利说、宝宝玩英语等。2018年开始,在线教育相关项目融资较为容易,整体市场处于火热状态。

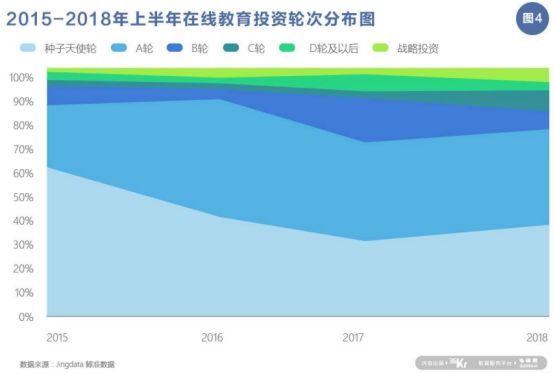

从轮次分布上来看,2015年1月至2018年6月,种子天使轮投资占比从60%下降到35%,A轮投资占比从25%上涨到35%。从图我彳□可以看出,由于201S年是在线教育行业分水岭,倒闭了数百家在线教育公司,天使轮次比例呈下降趋势,直到“2017”复苏年才重新有上涨趋势。2017年全年,完成C轮融资的在线教育创业公司共S家,而在2018年前两个季度,已经有11家在线教育公司完成了C轮融资。C轮融资的密集发生,意味着资本重新树立了对在线教育行业的信心。从整体趋势来看,随着已获投的项目不断发展成熟,未来投资轮次会向着更高的阶段进行。未来2-3年,在线教育领域或将出现上市潮。

3. 在线教育细分领域的投融资情况

经36氪统计数据发现,201S年1月至2018年6月在线教育全行业项目数量为1002件,其中有501笔交易事件,占比约为50%,也就是说,在线教育行业中目前约有一半数量的项目已经成功获得投资。

经36氪整理分析,在线教育领域细分行业2015年1月至2018年6月投资金额与投资事件数分布如图所示:

职业培训、K12和英语教育在2015年1月至2018年6月中,投资金额和投资笔数均在教育行业细分领域中排名前三位,显示出资本和市场较为关注这三个重点领域。

其中,在线教育在2015年的投资金额为52亿人民币,2016年为55亿人民币,2017年上涨至74亿人民币,其原因主要是2017年以宝宝玩英语为代表的社交+教育模式的项目出现,新的商业模式带动了行业新一轮的增长,尤其是2017年下半年,在线教育行业突然火爆,VIPKID营收以400%增速增长。仅2018年上半年在线教育的融资金额已达到42亿人民币,较去年同期增长166%,而被称为在线教育元年的2014年全年融资额约为44亿人民币。可以预测2018年下半年乃至今后几年在线教育领域仍有较大发展空间。

教育细分领域中2015年1月至2018年6月投资热度处于第二梯队的领域包括:早教、语言学习、母婴社区、兴趣教育等,分别获投数十亿元不等。

4. 在线教育领域重点投资机构和重点投資项目

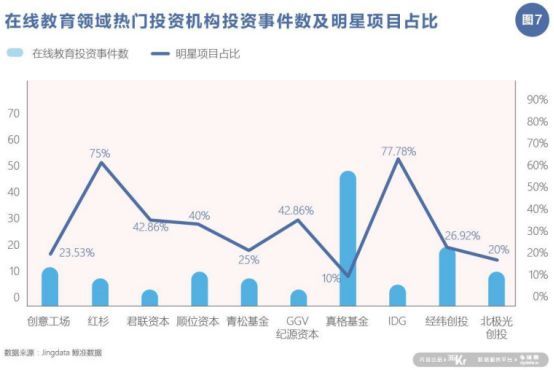

从活跃机构投资事件数的维度来看,经过数据整理与筛选,36氪选取了在线教育领域较为热门的10家投资机构,它们的投资事件数如图所示,其中天使投资机构真格基金以较大的优势排名第一位,这10家活跃机构在在线教育平均投出23.6个项目。

从项目的角度看,36氪将明星项目定义为估值10亿人民币以上、热度较高并且当前融资轮次处于C轮以后的项目,在10家活跃投资机构中红杉、丨DG资本所投出的明星项目占比较大。在线教育项目中,这两家机构所投出的明星项目占其总投资项目的比例高达70%以上,投出明星项目的能力可以反映出该机构对于在线教育领域的项目发现力以及趋势判断能力较强。以近年来热度较高的VIPKID为例,投资该项目的机构包括创新工场、红杉、经纬、北极光创投、真格基金等机构。

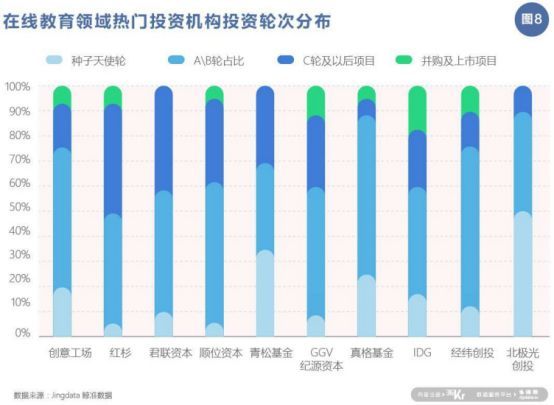

从10家热门机构所投项目的轮次分布来看,目前处于A、B轮中的项目占比很大,虽然已经出现众多明星项目、独角兽企业,但是在线教育行业多数项目还处于成长期阶段。未来一段时间,进入C、D轮的在线教育公司将会遭遇树立行业壁垒的大考。由于2017年后,在线教育行业爆发,以及AI技术在教育领域的应用,出现了众多新型商业模式与明星项目。真格基金、北极光创投和青松基金关注种子轮和天使轮的项目投资,这其中包括AI赋能教育类新型在线教育项目。

结论

从时间维度看,资本对于在线教育市场的信心呈现波动上升的趋势

从2014年开始,部分在线教育公司开始有了规模收入,早期投资人曾探索过教育行业也许会出现下一个平台型公司。但随后在线教育行业在受到资本催生后迅速露出短板,包括缺乏盈利模式,通过烧钱获得的用户难以为继,而最被资本看好的K12在线教育无法与现有的学生繁重的课业体系形成补充的关系。同时,用户很难在一个教育平台沉淀,这也体现了教育平台化的难度。2015年,大批在线教育公司倒闭。资本对于在线教育的信心骤降。但VIPKID的崛起,让投资人又重新提振了信心,看到了在线教育市场潜在的机会。

在线教育行业进入门槛低,建立核心壁垒难

36氪整理在线教育领域活跃的10家投资机构数据,处于B轮之前的教育公司占据整体项目的70%。从教育的商业模式来看,前端需要进行招生,后端进行教学,行业的进入门槛相对较低。所以整个行业从早期起步容易,这也是B轮之前的公司占据多数的原因所在,但能走到C、D的轮公司并不算多。即使从投资成缋最好的10家机构的投资数据来看,C、D公司占比不超过20%。在线教育公司需要在公司成长期树立自己的核心壁垒。目前来看,走到C、D的同品类在线教育公司的业内竞争激烈,这导致教学端的成本增加,而招生端的学费下降。所以目前头部在线教育在延长用户的生命周期,扩展新的产品品类。

在线教育市场规模相比传统教育有更大空间

教育市扬分散,线下教育的规模化成本高、效率低,这使得教育行业的天花板相对较低。教育线上化是规模化的前提,降低了规模化的成本,也提高了效率。所以线上教育的市场规模至少是传统线下教育的10倍。

上半年在线教育项目估值虚高,下半年或将回归理性

跟其他行业类似,在线教肓也存在价格虚高的情况下,尤其在2018年上半年,在线教肓行业的融资热度较高,出现没有上市的项目的市盈率和市销率超过已经上市的公司。下半年,由于一级市场的资金面会相对紧张,在线教肓项目的估值有望回归理性。

未来趋势

根据报道热度,36氪认为在线教育未来会出现三大趋势:K12仍然是在线教育中最大市场,并且继续下沉到3、4线城市。在未来以少儿语培为先锋的在线教育会下沉到3、4线城市,市扬规模不断扩大;K12中大语文有望成为K12领域另外一个最大的蓝海;STEAM为代表的素质教肓将会成为未来在线教育细分领域的热点。

来源:36氪。www.dd-xx.com 转载