日本服务业变迁史,教你如何抓住万亿服务型消费市场

关注野草,置顶公众号

记录新消费商业史,深度思考产业未来

━━━━━━

本文大概

11811

字

读完共需

24

分钟

近年来,不仅实物消费的品质在持续升级,服务消费也在不断提质扩容。据统计,服务业对经济增长的贡献率已经接近60%,服务消费巨大的市场空间早已成为行业共识。

“我们相信服务业电子商务在未来的潜力,不会输给第二产业(制造业)的电子商务。”这是王兴在美团上市的时候,给服务型电商规划的未来。不止美团相信,阿里亦然。从饿了么、飞猪、盒马鲜生的布局,到成立阿里本地生活服务公司,这些实际行动都在表明,消费服务已经成为阿里高度关注的领域之一。

但在大趋势下,企业如何把握服务消费的发展路径,找到适合自己的切入点?如何判断各细分领域的窗口期和增长机会?从过去中日消费变迁的对比来看,日本一直是研究中国市场一个很好的范本,无意照搬,只希望能从这个邻居身上找到我们自己的可能性和发展机会。

今日,日本消费领域专家房家毅,针对近100年来日本服务业发展的最新研究成果,在野草首发。

房家毅毕业于日本早稻田大学,6年在日留学工作经验,长期关注中国和日本消费零售领域,曾任职日本J.P. Morgan,日本野村综合研究所,目前在国内从事消费领域投资。

房家毅曾在“野草新消费两周年思想趴”上,以7-11和Family Mart的模式为例,分享过他对日本零售企业最后一公里生意的深入思考。

本次研究,房家毅结合日本服务业产业结构的变化,对零售、餐饮等细分服务领域的业态更替进行了更为系统的梳理总结,同时分析了影响服务业发展的几大因素。

以下系研究全文,与大家共飨:

回顾20世纪初到目前日本的产业结构变化,日本的服务业分别经历了以下三个发展阶段:

1. 1920-1970年初:缓慢发展阶段。二战时期,日本实行计划经济,对重工业强行实施资源倾斜分配,导致服务业的发展出现断层,二战后在朝鲜战争的影响下,日本的制造业迅速吸收美国的前几波科技革命成果快速崛起,此后随着工业化升级,服务业就业人数占比缓慢上升。

2. 1970年代-1990年代:加速发展阶段。日本的经济成长率经历过高速增长后开始下滑,同时由于在1970-1980之间日本经历过2次石油危机,制造业的GDP占比达到峰值,并且进入产业结构调整期,从粗犷扩张转为精益运营,2B类服务,如信息服务业,咨询服务业开始出现。

1980-1990是日本的泡沫经济时期,2C类的观光旅游业,运动等能填满生活闲暇时间的娱乐服务业态开始崛起。看服务业中的零售业发展,Super Market业态,百元店,折扣店,SPA业态企业开始崛起,便利店等新型零售业态也开始出现。整体来看,服务业的GDP占比开始加速扩大。

3. 1990~至今:交替起伏演进阶段。进入【失去的20年】,日本经济结构改革。在服务业,以IT革命为代表的技术革新带来了信息技术服务业的崛起。全球化等背景下,随着日本制造业的海外转移,贸易相关的服务业也开始扩大。

随着日本进入少子老龄社会,人口减少,医疗&健康或社会保障相关的服务业出现了显著增长,但也对餐饮店,旅馆,高尔夫球场等服务类业态的发展造成了较大负面影响。

1、日本服务业发展的长期动向

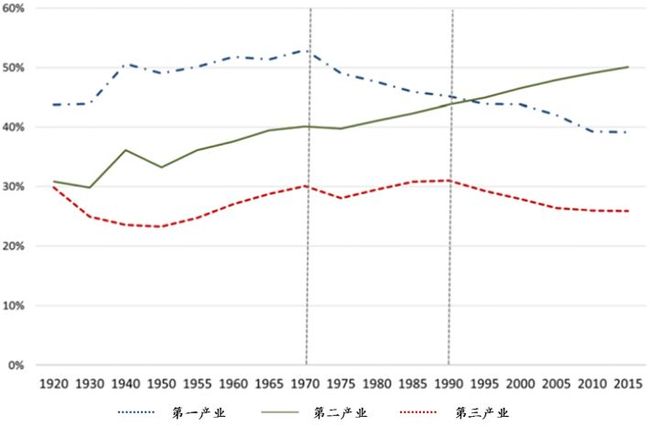

日本的近代经济成长开始于1880年代前后,下表中覆盖了从1920年开始到目前为止的近100年的数据。首先二战前的1920年到1930年代初,日本的服务业GDP占比处于急速上升阶段,从1920年的34.2%上升到1930年的51.2%。伴随着服务业的快速发展的还有日本工业化进程加速。

日本就业结构长期推移(1920-2015)

(人数占比)

日本产业结构长期推移(1920-2015)

(GDP占比)

因此,服务业的商业化的高速增长其实不仅仅出现在二战后的日本消费大升级时期,三大产业的结构变化,尤其是第二和第三产业存在一定的周期性交替上升下降的变化规律。

然而二战时期,日本实行战时计划经济,资源向重工业制造业严重倾斜,服务业作为【不需要,不急要】产业,发展受到严重影响,1940年占GDP比重为33.8%,和1920年几乎处在同样水准。1945年二战结束日本百废待兴,在【奢侈享受是敌】的社会风潮下,2C的零售业,服务业一直受到抵制。例如,1937年-1944年,日本的采矿业生产指数从117上升到146,商业和服务业的生产指数和104下降到61。期间的社会就业结构,制造业的从业人数从591万上升到809万,第三产业的就业人数从994万下降到756万人。(冈崎&奥野,1993)

二战后的产业结构变化,根据日本内阁府的【国民经济计算】数据,制造业GDP占比于1970年左右达到峰值42.0%,就业人数占比也达到峰值34.1%。此后开始衰减,2010年占GDP比例和就业人数占比分别为26.4%和25.7%。

相比制造业,日本的服务业生产GDP占比于1970年恢复到战前水准,为52.1%,2000年甚至超过70%。2009年,这一指标上升到了75.8%,日本政府也于这一时点开始真正重视对于服务业的研究,开始建立统一的统计标准对【服务业】(广义)内部各个细分领域进行数据统计。

1970年,第一产业的GDP占比相比战前1930年的17.3%已下降到相当低的水准,5.9%,份额主要被制造业和服务业侵占。再此后服务业开始对制造业进行份额的侵占,日本进入脱工业化时代。直到2010年,制造业的GDP占比才开始再一次回升,为25.7%。

2、日本服务业的产业结构变化

为了确保可分析数据的完整性和连续性,这里的服务业产业结构分析主要选取了各个产业的就业结构。

日本的服务业(广义)包含众多细分业态。但是日本在不同的阶段对服务业的定义都在调整(添加/削减细分业态),因此有价值的数据获取难度较大。

从就业结构来看,1920-1935年之间,日本社会就业人数总数从2726万人上升到3164万人,上升16%,几乎一二三产业所有的就业人数都在增加。

看细分领域的就业结构构成,商业,饮食&住宿,教育&医疗行业的就业人数占比在不断扩大,然而金融&保险,运输&通信的就业人数占比基本保持不变。1920年左右,农业向制造业和商业的产业间劳动力转移现象显著。

1950-1970年的20年间,就业者人数增长率较大的细分领域,分别是:不动产行业(CAGR=16.1%),法务&会计等专业服务(CAGR=12.0%),道路运输业(CAGR=8.1%)等。

就业者人数增长率较小/减少的服务业细分领域:家务服务(CAGR=-3%),生鲜服务业等各项品类零售业的就业人数基本保持不变(CAGR=2%),整体占比在不断变低,主要原因是日本的Super Market业态在1970s急速发展,对上述业态形成一定冲击。

1970-2012,依然看劳动投入量(就业人数)的增长率,信息服务业的CAGR为8.9%,业务用商品的物品租赁行业的CAGR为6.2%,保健卫生行业(民间&非盈利)的CAGR在4.9%,其他的企业服务业的CAGR为4.4%,医疗(民间)的CAGR为4.3%。与此相对的,铁路业,水运业等行业就业人数却在减少。

整体而言,从就业人数来看,日本服务业中以信息服务业为主的对企业服务业成长最为显著。

主要原因为:从1970s开始,日本整个社会在大消费升级背景下从卖方市场转变为买方市场,加之1980s之前两次石油危机,迫使日本企业开始重视生产能力的柔性化和运营的精益化,1990s后日本进行进一步产业结构改革,加之人口结构也发生较大变化,使得日本企业不管做B端还是C端皆要进行较大的产业升级。

因企业服务在日本以外包形式为主,同时伴随着经济的全球化,生产要素的分配开始国际化,细分化和专业化,因此在【产业关联表】中,制造业中的服务业投入比率,从1970年的13%上升到2000年的27%,可见在制造业的生产过程中,外部服务渗透率在不断提升。

3、服务业细分业态的出现,成长和衰退

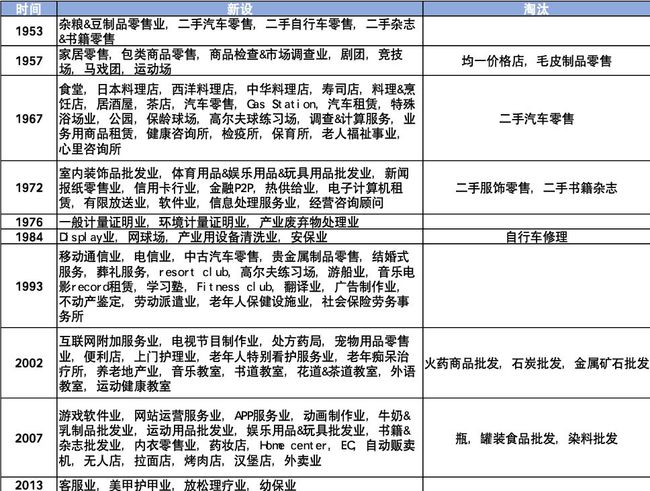

二战后,日本出现了各种新的服务业态。按照【日本标准产业分类】,会不断收录新登场的&成长型的新业态,也会不断去淘汰衰退业态。虽然相比经济状态的变化会有一些延迟,但也可以把握住产业的新动向。

在日本的服务业(广义)中,对零售业进行细分收录出现在1953年针对二手零售业态的细分,出现了二手汽车产业,二手自行车产业,二手杂志书籍产业等。

此后,家居零售业(1957年),加工食品零售业,汽车零售业,加油站产业(1967年),报纸零售业(1972年)被收录,同时也淘汰了一部分产业:均一价格店,毛皮制品零售业,二手自行车零售业(1967年),二手服装产业,二手书籍杂志产业(1972年)。

1967年,日本的饮食店分类开始细分化,出现了日本料理店,西洋料理店,中华料理店,荞麦&乌冬面店,酒厂,茶店等。如实反映了这一时期的消费状态和生活方式的变化。

再举一些例子。在1957年,收录了剧团,马戏团,运动场产业。1967年,保龄球场,高尔夫球练习场,汽车租赁行业等和娱乐运动相关的服务业态被收录。

对企业类的服务业中,商品检查&市场调查业(1957年),创意提供服务业,业务用物品租赁业(1967年),以及1972年软件行业,信息处理服务业,信息提供服务业等大型成长型服务业或经营管理顾问型的服务业态开始登场。

日本服务业产业标准分类变迁

再在此后,同样有一些新的服务业态开始登场,对产业分类也产生了很大影响。如1980年左右,新设了计量证明业(1976年),安保业(1984年)等行业。最大的变化是2002年,大量新型服务业被细分并收录,如互联网附加服务业,处方药局,老年人相关的看护&治疗业,教育&学习支援业,饮食店&住宿业,复合服务业等。

2007年,新设了:运输业&物流业,不动产业&物品租赁业,学术研究&专业服务业,生活相关服务业&娱乐业等。从新设的细分领域来看,余暇&健康服务关联行业,互联网服务行业,药妆店,Home Center,无人店铺等新型零售业态等服务业态在这个时期也开始登场&成长起来。

1、零售业

日本的近代零售业的历史,在19世纪末20世纪初的百货店的登场后拉开序幕。1904年12月,日本的三井和服店利用公司化,即向三越和服店有限公司改组的契机,向社会宣言并定义了自身百货店的商业模式。

此后通过对和服花纹,款式等方面的推陈出新,扩充店内品类,导入西方记账方式等方式不断进行经营创新,成功实现了传统和服店向近代百货店的业态转换。其他的大型和服店,如白木屋,松坂屋,大丸,高岛屋等,几乎在同时期实现了和三越和服店类似的业态转换。

第一次世界大战期间(1920,30年代),日本的百货店得到了急速普及和发展,战前大多数百货店的目标消费群体为具有较高购买力的社会上流人群(尤其是以销售和服起家的日本百货公司,目前和服在日本仍然归为奢侈品类,以租赁为主),在此阶段,各大百货店开始扩大目标顾客群体,导入大众化战略。

1920年,各家百货店通过实施特别贩卖策略(bargain sale),日常实用品(棉织物,日用杂货,食品饮料等)卖场的设置,废除入场拖掉鞋子的规则(以前的日本人习惯在逛高级店时脱掉鞋子,将鞋子暂时寄存,以保证店家卖场的整洁),将白领/蓝领这类社会新兴中产阶级顾客成功吸引了过来。

在同时期,东京,大阪等私人铁道公司纷纷在铁路站点处设立terminal-department store,也是瞄准了这一类具有高购买潜力的新兴中产阶层顾客。

日本的百货店在第二次世界大战前确立了其在日本零售业界的可不动摇的地位。1920年后,不仅仅在东京,大阪等核心大都市,在地方的二三线都市也出现了大量的百货店(鹿儿岛的山形屋,冈山的天满屋等)。

根据“昭和14年临时国势调查”,在当年百货店(203家店)占全国零售商品贩卖总额(约85亿4千万日元)的7%。东京市26家店,大阪市11家店,分别占整体的14%和18%。即使在昭和初日本那段经济不景气的时期,百货店的增长势头依然十分强势,因此引来了日本众多中小零售商的反百货店运动。1937年,限制百货店经营扩张的“百货店法”出台,可见当时百货店业态对整个日本零售业的影响力。

然而,在战前的日本,chain store等其他近代零售业态基本没有发展起来,虽然高岛屋和资生堂在当时有尝试过,但是和百货店相比其影响可以忽略不计。这一点和百货店和chain store几乎同时登场的美国零售业相比很不同。

第二次世界大战之后,在日本最先登场的是新业态的GMS。GMS其实算是日本的一个特有的线下零售业态,因为它将在美国不同时期出现的连锁店,超市以及折扣店统合了起来。

也就是说,日本的GMS拥有上述三个业态的特征:

1.连锁运营;

2.self service;

3.贩卖的商品的品类非常广且廉价(以食品为主,同样覆盖日百杂货,服饰,家电等)。

一般来说,第一家GMS出现在1953年12月。当时东京和青山的水果店「纪国屋」通过导入selfservice实现转型。在此之后,同样以食品销售为主的1954年京都的大友,

东京的wakeya,56年的大丸FoodCenter等通过导入self service也实现了向GMS的转变。第一家服饰GMS店为大阪的hatoya(1955年)。然而在最初阶段,上述的GMS业态企业虽然展开了连锁经营,但是商品的品类却仅限定为某几种特定品类。

因此,真正的GMS业态开始蓬勃发展的标志是:1960年前后,以女性顾客为主的daie,yoka堂(后来的itoyoka堂)以及冈田屋(后来的jyasuko)开始纷纷导入self service,连锁运营以及扩充商品品类。

几乎在同期,百货店企业也开始进入GMS业态,例如西武store(后来的西武),东光(后来的东急store),pikoku store(后来的大丸pikoku)。

1960和1970年年代,GMS业态得到了显著的成长。从1964年到1974年的10年间,GMS业态的门店数量从3620家增长到了11962家,接近3倍以上的增长。在此期间,GMS业态的销售额的年平均增长率为27%,整个零售业态的销售额年平均增长率为17%。

因此,1970年代前半,整个零售业的市场格局开始变化,此前一直占据市场份额第一的百货店业态开始被GMS超越,零售业销售额排行榜上,1972年GMS的daie成功超越百货店的三越成为整个日本零售业销售额最高的公司。

其实这种现象在1960年代的百货店身上便已体现,1960年代中期,百货店的年销售额平均增长率已经开始低于整个零售业态的销售额年平均增长率,增速放缓已成不争的事实。

由于GMS的急速发展,其和日本中小零售业态的摩擦开始日趋激烈,1973年日本再一次出现了针对零售公司的扩张限制法,只不过针对的对象由此前的百货店变为了GMS,可见当时GMS在日本零售业态中的支配地位。

在同时期,和GMS业态一样急速发展的业态还有:Maker系列的零售连锁店(主要以家电,化妆品和汽车为主)。

家电零售领域,松下电器于1957年在日本全国结成「国产品牌店协会」,开始将售卖松下电器的所有零售门店朝专卖店改造。1971年,松下的系列专卖店(national shop)已经达到了12593家。其他的maker如日立,东芝,夏普,三洋,三菱等,也纷纷如松下这样将自有的零售渠道进行改造。

化妆品零售领域,资生堂将自身于战前所有的连锁店制度于第二次世界大战后进行再建改造,1970年其拥有的契约门店(特许经营门店)数量达到了1万5000家。其他的公司如花王,kosei等也模仿资生堂将特许经营门店制度导入,对从生产到终端贩卖的全流程进行把控,1965年化妆品零售行业里,诸如此类的直营+类直营渠道的销售额所占的市场份额已经超过了非直营门店店渠道销售额的市场份额。

汽车领域,以toyota为例,第二次世界大战后toyota的贩卖渠道主要为和地方资本合作成立的专卖店,50年代中期本社开始出资成立直营店,1968年直营门店点位达到1937家。

从以上现象可以看出,在日本经济的高度成长期,GMS和maker的系列专卖/直营店有了显著的成长和发展。后者因为直接从厂家手中拿货,门店构造和商品展示等等也按照厂家规定进行展开,所以和chain store很像。

在美国,连锁店的快速发展期出现在1920年代,当时被称为「chain store age」,日本的chain store age出现在1960-1970年代,增长势头丝毫不弱于美国。

1970年代后半段之后,GMS业态的成长开始明显放缓。其销售额平均年增长率由1964年到1974年的34%,下降到1974年到1985年的11%。1982年度决算期,8家大型GMS企业的全店铺中,60%的企业年销售额同比开始下滑,即使连销售额最高的daie,从83年开始也遇到了连续三年亏损的问题,净利润最高的iyokato,在1981年8月的年中决算期也初次遇到了亏损的问题。

日本媒体在当时甚至制作了「GMS的冬天」「chain store」的冰河时代类似的特集来描述当时的零售业态。

然而相比于当时GMS的一蹶不振,从经济高速成长期末尾开始,日本的零售业态开始不断有新的业态加入进来。

Shopping center(SC),专卖店chain,CVS等纷纷登场。SC(以百货店的核心店铺为主,配以专卖店,饮食店等商业设施),以1969年开业的玉川高岛屋SC为SC业态开始的标志,到1980年代末整个SC业态已经在全国开业了1400家。

SC的普及,给当时入驻进SC的各家专卖店的连锁化导入带来了契机。1970年代初之后,服饰品,食品,书籍等品类中的一些实力较强的专卖店开始进行连锁化。

便利店业态(CVS),是由GMS业态的头部企业iyokato的伞下两家子公司sausurando和yokusebun(后来的7 11)创出,1974年于东京江东区开始了第一家门店。其他的GMS系的CVS,如lawson(daie系),family mart(西友系),sankusu(长崎屋系),sakurukei(uni系)等等,皆在此后纷纷登场。

对于CVS业态的定义:1.小规模店铺(300平米以下),2.以日常必需品为中心的商品SKU数(约为3000),3.定价贩卖,4.年中午休,长时间经营(24小时),5.self service,6.距离住宅区近等。特别是2,4,6三个特征,为CVS业态的主要特征(品类齐全,时间便利,距离便利)。

CVS在1970年代后半段开始到1980年代间急速成长,规模最大的seven eleven在1983年店铺数达到了2000家以上,同时每家店铺皆导入了POS(point of sales)系统,加强对单品的管理,尽可能的减少在库商品积压和断货的现象。1985年到1994年期间,CVS业态的销售额平均年增长率到达了10.5%,相比其他受增长难困扰的零售业态,表现十分抢眼。

同期,其他零售业态,如home center,discount store,drag store ,category killer,outlet mall等也纷纷登场,业态多样化的趋势在1980年代后进一步发展。

1990年后日本经济泡沫破碎,最先受到影响的是日本的百货业和GMS,这两种消费升级中的业态在消费降级趋势下业绩直线下降并接连倒闭。其中有部分GMS企业如大荣,长崎屋等受早期扩张模式影响(类似于万达mall),手中握有大量商业地产和负债,日本不动产价格暴跌后似多米诺骨牌效应般接连倒闭,这也是当时日资零售企业纷纷从中国撤退,短期将市场让位于欧美系零售企业的主要原因之一。

消费降级大趋势下,日本的百元店(Daiso,Watts, Cando,Seria),折扣店(唐吉坷德,Direct)行业迎来了飞速增长期,同时优衣库等品类杀手业态开始导入SPA商业模式进行供应链的端到端整合,追求更快的效率,把供应链成本和品牌溢价降到最低。

便利店也在日本消费出现差异化分层的阶段,开始打造商品和服务商的便利,以鲜食为主要品类进行自有品牌商品的打造,同时开始导入金融相关服务,将定位向生活服务中心转型。整体来看,经济危机时期供应链更为柔性,主打低价和高性价比的零售业态发展更好。

2000年至今,日本早期依然处在失去的20年中,GDP增速长期保持在2%以下,互联网科技崛起,同时受人口老龄化单身化影响(2020年日本65岁以上人口将达到29%,单身人口占比为35%),日本零售业有以下几大趋势:

1.强者恒强,开始进行横向业态融合;

2.线上线下一体化;

3.药妆店开始崛起;

4.极致低价和极致性价比业态崛起。

1主要由日本两家零售业巨头永旺和7&i主导,永旺的创业史也是一部并购史,其本身早年也是由日本多家GMS合并而来,此后一直进行对其他业态的收购整合,如便利店业态:Ministop,药妆店业态:Welcia和Tsuruha。

7&i是由日本7-11,美国的餐饮集团denny’s,日本的GMS伊藤洋华堂合并成立的HD,2005年合并后便开启多轮并购潮,目前7&i旗下除了便利店,GMS,餐饮外,还有百货(西武),专门店(Loft),金融(Seven银行)等业态。

2主要由7&i主导,依靠2万多家线下密度极高的便利店,在线上开设Omni Mall将自身及其他日本的众多零售渠道和零售品牌的货聚在一起,尝试最后一公里生意。

3主要是以松本清,Welcia等日本传统药妆店主导,进行更小店型的尝试,定位朝便利店靠拢。

4依然是由SPA业态企业(服装类的优衣库,Adastria;家居类的Nitori;包括一些Select Shop)和上述百元店,折扣店所主导。

2、餐饮业

饮食店在日本的服务业中是一个非常传统的行业。从【国势调查】的就业者人数来看,1920年为37.8万,到1930年上升到71.3万人,CAGR在6.6%。然而在战时经济体制下,1940年下降到57万人。

二战后饮食店发展迅速,1952年一共有12.7万家经营门店,到1970年已经增长到42.6万家,增长了2倍以上。就业人数也从37.9万上升到169万人,增长了约3.5倍。饮食店的经营门店数和就业者人数的增加趋势一直持续到了1990年。

根据此前的日本服务业分类变迁,1967年日本在饮食店的分类了增加了众多细分领域,不仅在店铺数量上,在店铺的种类上也增加了很多。从每万人拥有的饮食店店铺数量看,1955年为3.6家,1965年为5.7家,1975年为9.4家,主要原因为:城镇化水平的上升,上班族变多,夜间消费崛起等,使得人们的用餐场景更加多样化,外食的比例增加。

泡沫经济后,日本的饮食店发展也受到一定冲击,1991年经营门店数为85万家,此后一直递减,2009年下降到67万家。然而除了经济不振外,人口减少,人口老龄化,以及都市圈的缩小也是造成其总门店数减少的重要原因。

根据日本总务省的【家计调查】,日本的家庭外食消费支出占比,1950年尚未超过0.9%,1960年上升到2.7%,1973年上升到3.2%,整体饮食消费占比也超过10%。因此,饮食店是属于收入变化下变化弹性较大的行业。

在1980年后,日本的家庭外食消费占总消费比例持续上升,2010年达到4.5%,除了可支配收入不断提升,单身人口增加以及生活方式的变化也是导致其比例上升的主要原因。

在整个过程中,日本出现了众多family restaurant品牌,如1970年出现了Skyraku,1971年出现了Loyal Host,1974年出现了美国的Denny’s。1971年麦当劳的日本一号店在银座开店,此后和零售店一样开始了连锁的多店铺扩张。2007年,以拉面店,烤肉店,汉堡店等产业进入新分类类目为代表,也表明了饮食服务业的多样性在不断扩大。

3、娱乐服务业

在二战前,日本就有各种各样的娱乐服务业。根据日本的【国势调查】,娱乐业的就业人数1930年为8.8万人,1940年上升到25.6万人。酒旅业的就业人数,1930年为15.9万人,1940年为16.6万人。都表明了娱乐服务业于当时有一定的地位。

战时计划经济以及战后复兴后,随着市场劳动时间和家务劳动时间的缩短,人们的可支配收入和余暇时间不断增加。1960年出现了一波Leisure Boom,高尔夫球场,保龄球场,一些专业运动,旅游观光业等服务业种开始受消费者欢迎。当时日本出现了第一次登山运动boom。和饮食店一样,和余暇相关的服务业是一种受收入影响消费弹性较高的行业。

除了上述行业外,二战后日本快速成长起来的余暇相关的服务业还有:电影院行业,日本的电影院数量在1951年为3480家,1960年上升到8316家,增速超过2倍。然而此后开始逐渐减少,1973年日本的电影院数量为3349家,相比巅峰时期的8316家减少近40%。同年,日本的当年入场人次为1.9亿次,相比1958年的2.1亿人次减少了16%。主要原因为:新3C之一——彩色电视的普及以及娱乐项目的多样化。

同时1957-1973年之间,日本高尔夫球场数从116家大幅增加到773家,每年活跃用户从182万人上升到3365万人。此后,高尔夫球场的年活跃用户在泡沫经济时期持续增加,1992年达到峰值,然而日本的高尔夫球场数量却一直延迟到2002年才开始减少。除了高尔夫球场,麻将俱乐部,网球场,保龄球场,高尔夫球练习场数量等在1990年代也开始出现显著的减少倾向。

然而Fitness Club数量却进入了急速增长期。此外,游戏软件行业,运动健康教室,放松理疗行业等新型娱乐服务业开始登场。整体来看,上述娱乐服务业伴随着日本大消费升级崛起,转折点也都出现在日本泡沫经济破碎点1990年前半期。

日本的旅游服务业,在战后1980年代一直处于上升发展状态。一般的旅馆酒店的设施数量在1949年为3.6万家,1973年上升到8.3万家,此后到1980年前后一直处于增加状态(这里包含City Hotel和Business Hotel)。

娱乐消遣性质更强的温泉旅馆设施数量,1957年为7556家,1973年上升到14006家,数量上几乎翻了1倍。年使用人次数,1957年为4070万人次,1973年上升到1.2亿万人次,几乎翻了2倍,然后这种增长趋势一直持续到了1992年。

可见,随着设施数量的增加,年使用人次数的增长率更高,说明了旅馆酒店设施规模的进一步大型化,体现了公司社员旅行为代表的团体旅行活动的活跃。但不管是一般的旅馆酒店还是温泉旅馆在1990年代后半段,在设施数量和年使用人次数上都开始微减,现在主要依靠外国观光游客支撑,而并不是日本本国国内的消费者。(森川,2016b)

4、其他服务业

理美容院:日本的理容院数量,1949年为6.5万家,1973年上升到13.9万家。美容院数量,1949年为2.6万家,1973年上升到12.5万家。此后理容院数量开始基本保持不变,美容院数量持续增加。

清洗&干洗店:1952年数量为1.7万家,1973年上升到9.1万家,此后一直增长到1997年开始减少。

医疗服务业:日本的医生人数,齿科医生人数,护士人数在二战结束的1946年分别为6.5万人,2.2万人,12.5万人,1973年上升到12.6万人,4.0万人,31.7万人。此后到2000年代一直处于增加状态。从医疗设施数来看,二战后的医院数量为3144家(1949年),此后上升到8188家(1973年),诊所数量从4.6万(1949年)上升到7.2万(1973年)。

1990年代后半之后,根据日本总务省的数据,就业人数增长更快的医疗服务细分行业有:老年人福祉业,儿童福祉业,保育院,养疗所,诊所,医院等(如下表)。2010年,日本的医生人数上升到30万人,齿科医生人数上升到10万人,药剂师人数上升到28万人(1973年为9万人),护士人数上升到132万人。

医疗服务行业因为受国家资格制度,政策等影响属于强管控行业,同时受日本人口年龄结构的变化影响较大,因此行业规模基本只会受到市场供需的影响,其他变动因素较少。然而,随着人均可支配收入的上升,消费者对于健康的需求不断上升,日本的医疗服务业未来一定是处在上升趋势中。

IT相关服务业:1973年-2005年之间从事信息服务业相关的机构数增加了6.2倍,就业人数增加了11.3倍。1991年之前,这两个数值一直都处于急速上升的状态,此后便一直处于微增状态。相比信息处理服务和信息提供服务,软件业的增加更为显著,CAGR超过10%。根据日本的【国势调查】,IT技术人员在1970年为17万人,2000年已经上升到113万人。

安保服务:日本的安保行业在1973年,共拥有1187家办事处,2005年上升到了9266家,增加了约7倍,提供安保服务的就业者人数,也从1973年的5万人上升到了2005年的48万人。随着都市区内办公楼的增加,老龄人口的增加,独居人数占比的增加,社会对于安保服务的需求也越来越高。

1、城镇化发展水平

服务业和制造业有一个显著的区别点:服务业的生产和消费具有同时性。因此受商圈范围,都市化等经济活动的地理部分影响较强。因此大多数服务业,都有【都市型产业】的特点。

因此这些产业在经济活动较为活跃且玩家密度较高的地区,承担着更高的租金,但有着更强的单位面积生产能力。不过也正是因为服务业的快速发展,都市化进程才会变得更快。所以是双向因果关系。

日本在二战前,1920年起,市区人口占比不断上升,由1920年的18%上升到1940年的38%。如果看二战前的产业活动的都市集中度,商业和服务业的日本三大都市圈集中度在1940年达到57%。但是当时时点,制造业的集中度在62%,比服务业更高。

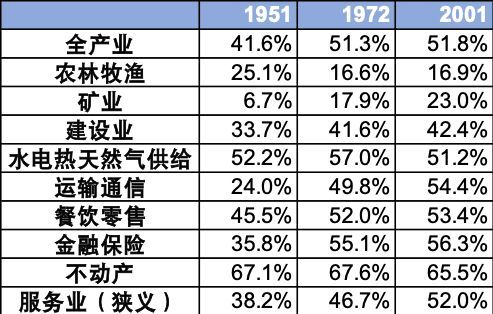

二战后,日本人口开始加速向三大都市区进行集中。如果看就业者人数在日本大都市圈的集中度,会发现服务业的占比在不断提升,如狭义的服务业就业人数集中度,1951年为38.2%,1972年为46.7%,2001年为52.0%,金融保险业1951年为35.8%,1972年为55.1%,2001年为56.3%。除此外,运输&通信业,餐饮,零售业皆有着同样的变化趋势。

日本就业人群的大都市集中度

2、女性就业

服务业和农业不同,本身其就业者中女性占比就高。二战前期,比较不同行业女性就业人数占比,1940年工业为28%,商业为31%,住宿和餐饮为65%,服务业(教育&医疗)为57%,农业为51%。不过战前也存在着类似于家庭保姆这样的家务服务业,1930年约70万人,也就是说就业的女性中6个人里有一个人从事家务服务业。

日本就业者中女性人数占比迁移图

二战后,整个社会的女性就业占比一直处于减少的趋势中,直到1975年达到37%开始触底反弹,这样的变化趋势和服务业的加速发展是符合的。日本的经济快速发展期,无论是制造业还是服务业,女性的就业人数占比一直在缓慢上升。

然而到了1975年后,制造业的女性就业比率达到峰值,服务业的女性就业比例开始加速上升,到1995年,甚至也超过了第一产业。同时1975-2010年,整个社会的所有增加的女性就业者中,80%选择了服务业(男性60%)。

到了2015年,日本服务业的女性就业人数占比超过了50%,尤其是在零售业,金融保险业,住宿餐饮业,娱乐业,教育业&补习业,医疗福祉行业等。(森川,2016b)

这样的就业结构变化,其实受劳动供给侧和需求侧双重作用的影响。服务业在社会经济中的加速渗透,使得女性的劳动供给开始增加,女性进一步投入到服务行业中后又会进一步促进行业发展。保育服务,介护服务的加速发展,使得此前只会聚焦在家务服务业的女性的生产能力得以释放,也让更多女性进入社会工作。

除此外,以医疗福祉为主的高成长性服务业,相比制造业对于女性工作者的需求更为强烈。在日本劳动力人口减少的背景下,越来越多的女性进入服务业工作的趋势也会越来越明显。

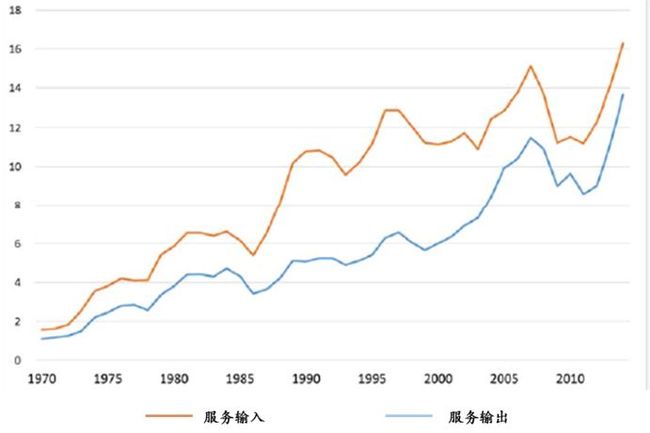

3、全球化

这些年,服务业的全球化进程不断加速,信息通信技术飞速发展,人们也可以轻松跨越国境。在日本1980-2014年之间,比较商品的贸易额和服务的贸易额增速,服务贸易的CAGR为6.5%,商品贸易的CAGR为5.0%。服务输出的案例,如外国游客在日本国内的消费,近年开始加速增长。

日本服务贸易额变化(兆日元)

从直接投资来看,近年日本服务业的对内和对外的直接投资额已经超过了制造业,在日本国内需求饱和的背景下,日本的零售和餐饮服务企业也在积极地进行海外扩张,是未来支撑日本服务业上升发展的重要因素。

4、人口结构

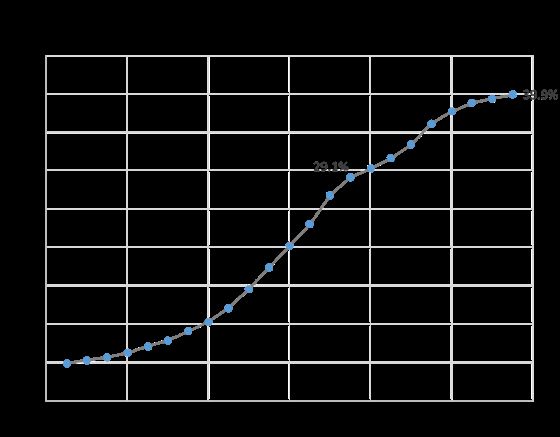

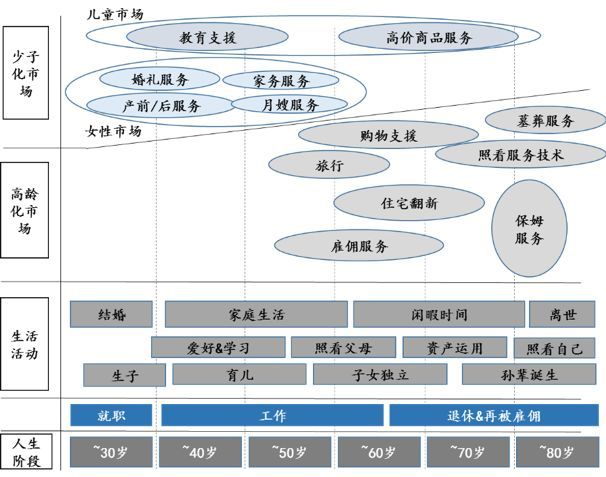

从日本的人口结构来看,日本的高龄少子化直接影响了日本服务业的发展。日本的老年人福祉行业被收录的时点在1967年,虽然当时社会65岁以上人口占比较低,但此类人群需求依然要被满足。此后日本的65岁以上人口占比逐渐升高,1985年在10%左右,1995-2000年之间达到15%,开始步入高龄化社会。

在1993年,可以看到fitness club,老年人保健设施业,中老年劳动力派遣业,甚至是殡葬行业开始登场。此后这一趋势加速演进,2020年65岁以上人口占比预计达到近30%,可以看到处方药局,老年人相关的看护&治疗业,教育&学习支援业等也皆登场并快速发展起来。

老龄化现象加剧的同时也会使少子化的影响越来越深,因此社会上的围绕儿童打造的服务产业也会伴随着老年人服务业的兴起而兴起。如保育所的登场(1967年),学习塾的兴起(1993年)等。同时少子化的影响下,也会有更多的女性进入社会工作,和2所提到的女性就业率的增加对服务业带来的影响所呼应。

![]()

*本文系野草新消费原创,作者房家毅,编辑折原。

大家如果不想错过最新资讯

记得添加“星标”哦

这样就可以第一时间看到我们的文章啦