从实力薄弱的后生到击败行业巨头,乐视是怎么做到的?

大家都称Thomas Edison是发明灯泡,点亮世界的人。然而,历史的真相并不是这样。

英国化学家H.Davy在1809年将一根炭条连在两根导线的一端,然后将导线和电池相连,炭条发出了光亮,这是世界上第一只电灯泡。1878年12月18日,Swan,Sir Joseph Wilson在英格兰北部向纽卡斯尔化学学会展示了一个接近实用的电灯泡。关键的灯丝和真空技术都在其中得到了应用。Thomas Edison直到1879年才在美国展示了自己的灯泡。而且,他的发明还侵犯了Swan的专利。

事实上,发明电灯泡的还有很多人,Thomas Edison只能排到第23位。

但是今天我们记住的却是Thomas Edison。Thomas

Edison被称为“点亮世界的人”,他不仅是个伟大的发明家,也是那个时代最富有的人之一。他是“电灯大王”,与“石油大王”、“铁路大王”、“纺织大王”并驾齐驱,是那个时代最成功的企业家,而在他之前发明灯泡的22个人却被人们淡忘。我们不禁要问:为什么Thomas Edison与众不同?他到底做对了什么?

19世纪是电力革命的时代,在灯泡发明之前,发电、输电系统都已经被发明出来,并在大型厂矿使用。灯泡的发明使得电可以进入千家万户,可以让黑夜不再黑暗。但在灯泡、电力的推广过程中,所有企业都遇到了一项巨大障碍:如何收费?大型厂矿可以成套购买设备,自己安装使用。可是大量的中小企业和民宅呢?他们无力为自己安装发电、输电设备。

这个难题在1881年被解决了——Thomas Edison发明了电表。这在科技史上是一项无足轻重的发明,因为没什么技术含量。从技术的角度来说,也是个多余的设备,电的生产、传输、使用,都不需要它。而且增加一个电表,电力系统本身的故障率也会增加,再加上电表本身也是耗电单元。

但在商业史上,这是个划时代的里程碑。加入电表,使得人们可以按实际使用电力的多少付费,而不需要考虑前期的设备投入。一个小小的电表,将原来的技术发明转换成真正的商业应用。直到今天,全世界依然在使用同样的电力计数和付费系统。不夸张地说,正是因为电表,才使得电灯拥有了“点亮世界”的力量,也是这种力量为Thomas

Edison带来了巨大的声誉与财富。

技术创新和商业创新遵循的法则及其创造的价值完全不同。同样的技术系统,用不同的商业模式驱动,产生的价值差异何止千倍。能够在关键技术上取得突破与领先的企业非常少,即便取得突破,能将其推广应用的企业更是凤毛麟角。

故事的前半段说完了,延续这个故事内容,再来看一看Thomas Edison是怎么对其他竞争对手构成毁灭性打击的?我们可以做一个假设性的实验:假设Thomas Edison和其他竞争对手都生产的是同一种型号的灯泡,生产成本也一样。那么请问,他们该如何为灯泡定价呢?

通常情况下,产品的定价不会低于生产成本。而Thomas Edison却不同,相比其他竞争对手,他除了灯泡之外还拥有电费收入。在此前提下,Thomas Edison完全可以将定价低于成本。因为灯泡越便宜,用电的人越多,他的电费收入就越高。换言之,Thomas Edison甚至可以向消费者免费供应灯泡。其他竞争对手无论灯泡的质量再好、寿命再长、亮度再高,一切的差异化优势在巨大的价格悬殊面前,都变得毫无意义。

跨越百年后的如今,此类案例更是屡见不鲜。那些拥有先进商业模式的企业,处在一个更高的生存维度,开辟了全新的利润空间,他们能够轻松跨越到竞争对手的疆界,对其实行降维攻击。其他的竞争对手在一个先进的商业模式面前,几乎毫无还手之力。

即便在同样的行业领域和产业体系下,那些拥有更先进商业模式的公司,往往能如同Thomas Edison一样,创造出对手难以企及的成绩。我们来对比以下图表中的两组企业数据:

表1-1、2011年—2015年优酷土豆与乐视网财报状况对比表[1]

单位:亿元人民币

资料来源:根据纳斯达克、东方财富、同花顺等数据整理。

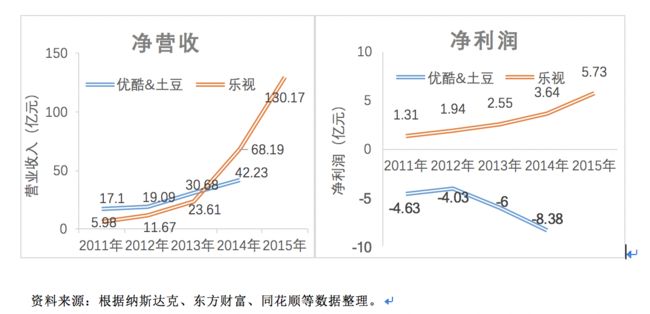

图1-1、优酷土豆与乐视的净营收和净利润的发展历程

资料来源:根据纳斯达克、东方财富、同花顺等数据整理。

优酷和土豆是中国最为领先、规模最大的视频网站,但两家公司从上市起就一直处于亏损状态。2011年,优酷和土豆合计净亏损达4.63亿元。2012年3月12日,优酷和土豆以100%换股的方式合并。分析师普遍认为优酷土豆合并,是为了使其在利润日益摊薄的市场中更具竞争力,这次的合并与此说是强强联合,不如说是抱团取暖。

然而,这一切并没有使情况改善,合并后公司持续呈亏损状态。这就带出一个疑问,作为现代人离不开的网络服务,为什么上市的视频网站也有盈利困境?优酷土豆此时已经做到行业第一了,依然无法扭亏。这是否意味着,视频网站这个行业已经没有盈利的希望?

现在再来看另一家公司——乐视。乐视在2011年是一家很小的公司,国内流量排行仅为第17位,但他却交出了一份令股东满意的报表。财报显示,乐视2011年收入5.98亿元,同比增长151%,净利润1.31亿元,同比增长87.05%!此后乐视一路高歌,大步向前,在2103年6月14日,乐视市值首次超过优酷土豆。截至2015年6月,乐视网的市值是在美国上市的优酷土豆市值的8倍。打开乐视的网站,似乎与优酷土豆差不多,那么究竟是什么原因,让曾经的小公司做到后来者居上呢?

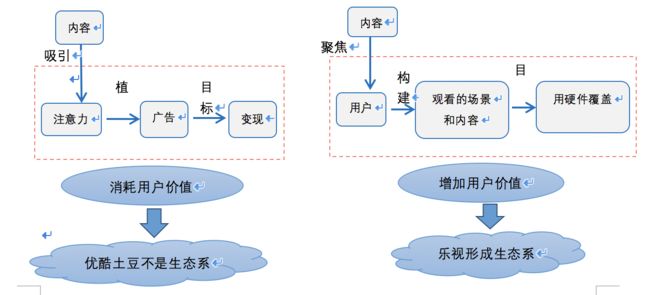

其实在相似的业务背后,隐含着不同的商业模式逻辑。如图1-2所示,相比优酷土豆等以广告为主要盈利模式的一大批视频网站,乐视考虑的是“用户会在什么场景和什么内容下观看视频”,顺着这条线索:在内容方面,乐视集团投资乐视影业、乐视网并购花儿影视,逐步打造优质影视剧生产能力;在场景方面,推出乐视盒子、乐视超级电视、乐视手机、乐视VR等终端,用硬件来覆盖场景。

图1-2、优酷土豆与乐视的商业模式逻辑

我们认可2014年及以前的乐视,他通过构建一套“平台+内容+终端+应用”的生态系统,不断地增加着用户价值。而优酷土豆的做法则是对用户价值的消耗,不是生态系统的思维。

另外一个案例,来自手机行业。作为曾经手机行业的巨头,诺基亚于2007年和2010年推出的N95、N98两款机型销量领先,在当时几乎是环顾四周罕逢敌手。从经营管理的任何一个角度看,它无论是战略、营销、产品都无可挑剔,可谓商学院的优等生。可此后短短两三年的时间里,诺基亚竟在与苹果的竞争中溃不成军,悲情落幕。2013年9月,诺基亚被微软收购。

这又是什么所导致?是产品和营销上的差异吗?但这些方面的差异化优势只会带来市场份额的变化,就如同诺基亚早年陆续超越摩托罗拉和爱立信,坐上行业头把交椅一样,按此规律,苹果或许会占到最大的市场份额,但诺基亚不至于崩溃。而实际上,在以苹果为代表的智能手机军团面前,诺基亚等传统手机厂商如同以过时的弓箭长矛对抗先进的坚船利炮,显得如此脆弱,轰然倒塌。

从Thomas Edison、乐视、和苹果身上,我们看到了商业模式带来的力量。它能让弱者胜强、后来者居上、让赢家通吃。这也是商业模式的魅力所在。

[1]2012年3月优酷和土豆以100%换股方式合并,新公司名为优酷土豆股份有限公司,交易完毕后土豆从纳斯达克退市,优酷继续在纽交所交易,代码YOKU。表中2011年的数据是合并前优酷、土豆两个独立公司的数据相加而得。

本文节选自“重塑商业新生态”一书