1

定期寿险

定期寿险:是指在保险合同约定的期间内,如果被保险人死亡或全残,则保险公司按照约定的保险金额给付保险金,若保险期限届满被保险人健在,则保险合同自然终止,保险公司不再承担保险责任,并且不退回保险费。简单说身故就赔钱,也就是每年的香火钱。

定期寿险的特点:低保费、高保障。

定期寿险的适用人群:适合有家庭责任的中产阶级,所以小孩子和老人其实并不需要配置定期寿险。

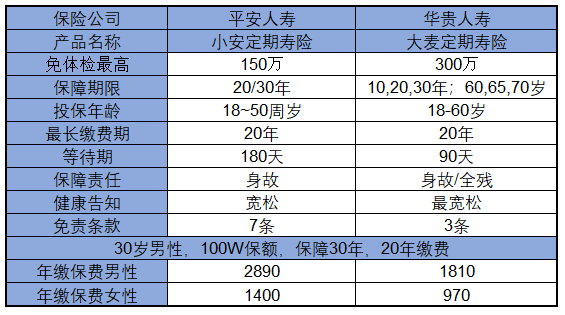

这里拿平安的小安定期寿险和华贵的大麦定期寿险对比,举例说明一下定期寿险需要注意的地方。

从表上看,平安人寿无论在价格、健康告知、免责条款还是保障责任上都略逊于华贵人寿。为什么寿险的价格会变化?为什么平安的寿险这么贵?为什么男性比女性保费便宜?其实了解寿险的定价机制就能知晓其中缘由。

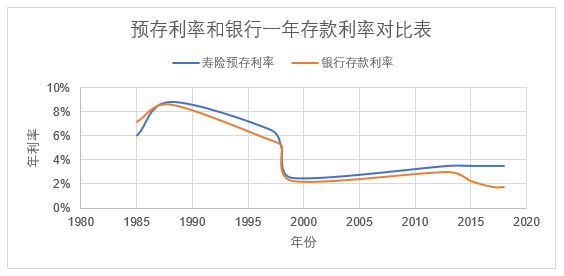

1)为什么寿险的价格会变化?看预存利率!

我们只缴了20年保费,为啥能保到60岁呢?平安的寿险价格为什么比华贵人寿的大麦险贵呢?如果了解寿险的定价就能知晓其中的缘由。寿险的价格跟三个因素有关:预定利率、费用率和死亡率。。

预定利率:是指寿险产品在计算保险费及责任准备金时,预测收益率后所采用的利率,其实质是寿险经营者因使用了客户的资金,而承诺以年复利的方式赋予客户的回报。通俗来说就是保险机构提供给客户的回报率。

所以虽然我们缴费20年,但是实际上我们多交钱了,保险公司拿我们的钱去投资了,他获利了,就需要给我分红,这部分分红就是我们后边这些年的保费。只是保险公司承诺的利率是3.5%~4.025%(可查阅《中国保监会关于普通型人身保险费率政策改革有关事项的通知》)。假设在费用率和死亡率相同的条件下,预存利率越高,保费越低,对我们来说越实惠。

2)为什么平安的小安定期寿这么贵?看费率!(当然也跟数年钱的预存利率有关)

费用率:是保险公司在确定人寿保险保费时预先确定的用于保险公司运营所需支出的费用占全部保费的比率。

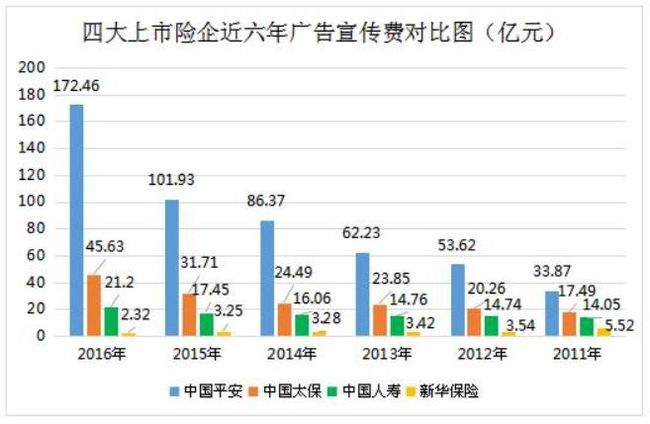

这部分费用包括销售佣金、公司场地租金、内勤、广告等费用。这个可以解释为什么平安的寿险这么贵!

这是国内四大上市保险公司的广告费,最终都是羊毛出在羊身上,大家懂的,这只是原因之一。

其二,平安在1990年卖了很多预存利率9%的寿险产品,但是现在存款利率才1.75%,而寿险的周期又比较长,所以导致利差高达800亿!这也不得不让平安的定价比较高!

3)为什么男性比女性保费便宜?看死亡率!

死亡率:从《1997-2012年中国分年龄、分性别人口死亡率统计数据》看,假设我们寿险保障到60岁,男性死亡率为 16.75%,女性死亡率8.76%,这也是为什么女性的寿险价格远低于男性的原因。对于部分寿险来说,比如中信保诚的祯爱优选,吸烟体比非吸烟体价格高,也是因为吸烟体的死亡率更高。

2

两全寿险

两全寿险:是指被保险人在保险合同约定的保险期间内死亡,或在保险期间届满仍生存时,保险人按照保险合同约定均应承担给付保险金责任的人寿保险。简单说就是死了赔钱,活着也赔钱。

两全寿险的特点:两全保险兼具“储蓄性”和“给付性”,出了事得到赔偿金,不出事则到期后还本,但是费率高!不推荐!现在也很少单独出现!

3

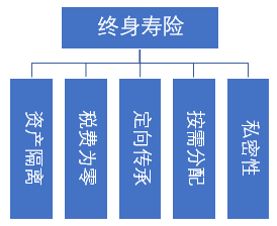

终身寿险

终身寿险:对于终身寿险来说,赔付是必然事件,只是开始赔付的时间是随机事件。

终身寿险的特点:资产隔离、税费为零、定向传承、按需分配、私密性。

资产隔离

假设A先生有1000万的资产,2000万的负债,如果身故之后财产怎么继承呢?

《中华人民共和国继承法》第三十三条:继承遗产应当清偿被继承人依法应当缴纳的税款和债务,缴纳税款和清偿债务以他的遗产实际价值为限。超过遗产实际价值部分,继承人自愿偿还的不在此限。继承人放弃继承的,对被继承人依法应当缴纳的税款和债务可以不负偿还责任。

从继承法可以看到子女可以选择不继承财产,不承担债务。如果A先生在家庭财产配置的时候,拿出500万买保额1000万的寿险,那么子女选择不继承剩余的500万资产,也不承担2000万的负债,但是可以拿到1000万的寿险。所以终身寿险很好的一个功能就是资产与负债隔离。

税费为零

那上边那个例子中,A先生的子女需不需要交税呢?

《中华人民共和国遗产税草案》第五条:被继承人投保人寿保险所取得的保险金,不计入应征税遗产总额。

虽然遗产税现在还没有开始实施,但从法律角度看,人寿所得保险金税费为零。

定向传承

假如某夫妻买了1000万的终身人寿,受益人是自己的女儿,女儿已婚。万一夫妻身故,这1000万怎么办?如果女儿婚姻发生变故,怎么分割?

《中华人民共和国保险法》第二十三条:任何单位和个人不得非法干预保险人履行赔偿或者给付保险金的义务,也不得限制被保险人或者受益人取得保险金的权利。

所以夫妻身故后,这1000万只属于他们的女儿,即使以后女儿婚姻发生变故,这1000万也不会作为夫妻共同财产被分割。

按需分配

对于突然拥有巨额财富的子女来说,是否可以按照我们最初的意愿掌控财富,是否可以安全、长期地持有财富?显然并不是一件容易的事,但对于保险来说,由于其特定的产品功能设计,而可以实现由保险公司分期、分批给付收益金,保证财富长期安全。

例如某夫妻想在身故后还按照自己的意愿来分时段、分批赔付给子女,就可以通过信托的方式,签订协议,比如上大学后多给30万,出国读研多给100万,生小孩后多给100万等等。因为瞬间拥有1000万对于孩子来说,未必是好事,可以按照自己生前的意愿,按孩子的需求分配,保障他们必备的或者较好的生活环境。

私密性

法定继承和遗嘱继承,要让所有的法定继承人和遗嘱继承人一并出现在现场,而保险公司让受益人接受财产时,只会通知受益人及监护人,不会通知其他任何人到现场。无论从手续还是关系处理的难易程度看,保险都是简单的。所以是不是可以保障私生子?婚姻中的第三者?自己偏爱的孩子?大家自己脑补。

不了解保险之前,我甚至都不认可它基本的保障功能,越了解越觉得有我意想不到的惊喜!

也欢迎大家一起来聊聊保险,聊聊旅行,聊聊未来的路。

我的公众号是以“记忆中的涟漪”