对深化天然气价格改革的思考和建议

吕淼 | 文

国家发改委前不久发布《中央定价目录》(修订征求意见稿),其中最为引人注目的当属天然气门站价格被移出目录,此举意味着中国天然气价格改革将坚定不移走市场化道路。鉴于此,笔者认为有必要借着此次政策出台,对中国天然气价格进行一次全产业链的梳理。

2011年以来,中国天然气价格市场化改革进程加快,按照“放开两头、管住中间”的改革思路,试点挂钩燃料油、液化石油气价格的市场净回值定价方法、增量和存量气价格并轨以及LNG价格放开步骤有序推进,价格管制不断放开,价格改革持续深化,监管架构日趋完善。然而,我们必须意识到天然气价格改革和天然气产业改革是相辅相成的,价格改革的深化需要天然气产业链的结构性改革支撑。

管输环节应由单一费率改为两部制价格

针对国内天然气管输价格管理方式的滞后,以及省内输配气环节增加而监管不到位等实际问题,国家价格主管部门近年来致力于构建精细化、制度化、透明化的输配价格监管体系,改革管道运输定价机制,重新核定干线管道管输费,率先实现价格监管办法和成本监审办法全覆盖,出台了《天然气管道运输价格管理办法(试行)》和《天然气管道运输定价成本监审办法(试行)》,取得了重要阶段性成果。

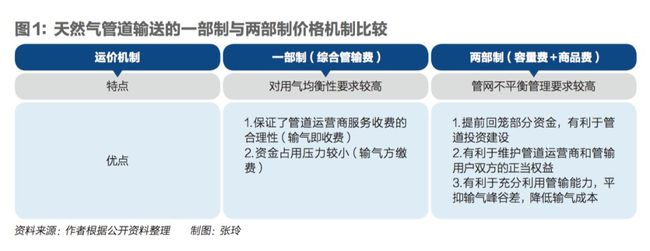

但是,当前中国对天然气管输实行单一费率制度,即按不同运距制定不同档次的费率标准,将管输企业应收取的固定管输费和变动管输费均通过用户实际使用的管输量收回。这不太符合管道输送业的特点,会造成用户负担不合理、管输能力得不到充分利用等问题。

国家管网公司即将成立,考虑到天然气管道运输过程中对容量和实际运输量的需求不同,单一管输费的方式已经无法满足未来国家管网公司的运营需要和天然气市场的发展要求,为了保证管道设施基本回报不受市场波动影响,兼顾气源竞争的公平性、提高管输使用效率及合理控制费率水平,建立两部制价格机制是一种较为现实的选择。

“两部制”更适应天然气市场的需求,体现用户与管输企业权利与义务对等,用户之间对管输成本公平负担,有利于充分利用管输能力;而管输能力的充分利用又有利于提高管输系统负荷、降低单位输气量成本,进而降低管输价格水平。与此同时,充分利用管输能力也是国家油气管网公司取得合理投资回报的基础。

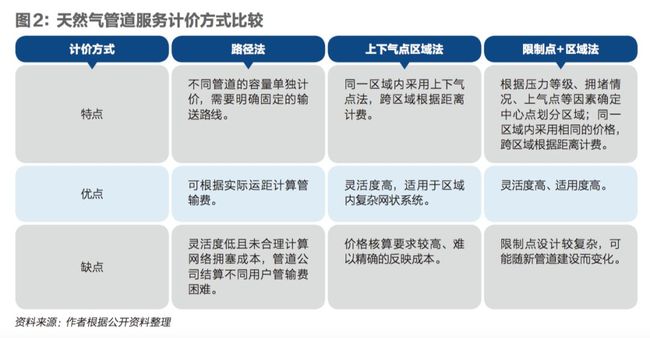

两部制价格也是国际通行方式——即由容量费和商品费构成。容量费的收取是基于用户对管输容量的合同需求,而与用户是否使用管道无关,管网公司用于回收固定成本,占大头的通常是管输费;商品费的收取则是基于用户的实际输气量,用于回收可变成本。输送气量越大,商品费越高。美国和英国的费率结构都由以上两部分构成,但是由于市场模式不同,美国的费率采用的是“点到点”法,而英国则采用“入口/出口”法。

由于一个区域内的所有用户费率相同,因此需要将成本按照一定标准平均分摊给每个区域。目前,美国根据各地区输气量和管道长度的乘积来分配成本。美国通常以几百英里为一个区域,并且包含至少一个市场中心。

“入口/出口”法是基于英国“虚拟平衡点”的交易模式,适合于纵横交错的管网布局,通过在天然气整体供气网络上设定多个注入和提取点,根据边际成本计算得到每个点的费率。按照这一原理,在既定区域内,每个出口和入口都已经规定了固定费用,在购气过程中,各付一次入口和出口费用,与中间通过的路径无关。

“入口/出口”法需要有统一的管道运营商,而且对于管道所有者和运营商有不同的费率设计,同时,每个注入和提取点的费率又分为容量费和商品费(根据固定和可变成本)。此外,容量费是基于长期边际成本计算的结果,即注入点增加单位气量所增加的长期成本,商品费则根据短期边际成本得到。

中国国土面积辽阔,天然气管道系统由长输管网、区域管网等多级管网体系组成,且各区域管道建设情况不同。此外,由于中央和地方税收分配的原因,特别是产气区地方政府对利用优惠天然气发展经济诉求强烈,参照英国“入口/出口”法或美国“点到点”法均非最佳方案。

结合中国的实际情况,建议采取“限制点价格+区域计价”方法。首先,为鼓励上游不同气源间的市场化竞争,可以根据各区域已建成管网的实际情况,以“限制点”为分界点将全国管网划分为若干计费区域。按“限制点”划分的计费区域过大时,可考虑选择部分干线连接点或省级行政区划边界点,补充作为计费区域的分界点。

其次,入口/出口在同一计费区域内时,管输服务费用按统一价格计算。如划定山东管网区域、广东管网区域,实现区域内同网同价。入口/出口跨计费区域时,根据按“限制点”确定的管输流向,加总计费区管输服务费用和“限制点”容量费、流量费为输气总费用。即从气源地出发按距离核算的长输管网管输费,加上输送至消费地、从主干网下气进入区域管网内的同网同价部分。

门站环节应由政府定价改为供需双方谈判定价

2010年之前,天然气产业长期以来采用成本加成定价方式,即“出厂价+管输费”,从而形成一个领域一种价格的局面。随着天然气上游生产领域气源渠道的不断增加,企业内部定价体系变得过于复杂,最终导致这一模式彻底取消。

2011年以后,价格主管部门推出“模拟市场价格”方式——即天然气门站价格与可替代能源价格(燃料油、液化石油气的海关进口价)挂钩的市场净回值法来确定,天然气上下游企业则根据门站价格来开展管道天然气购销活动。

按照此方法,管道气气源价格(即出厂价)是按照门站价格扣除管输价格后得到的。而国产非常规气、海气和进口液化天然气的气源价格则根据市场定价或与油价挂钩的方式确定。

这一门站价格管理方式主要存在三方面问题。一是价格主管部门制定了基准门站价格+浮动幅度(上浮不超过20%、下浮不限)的要求,但并未得到严格遵守,很多城市燃气企业冬季门站价格浮动幅度都超过20%,而下浮的“优惠”情况基本没发生过;二是由于价格机制缺乏弹性,门站价格不能及时反映市场供求变化,不利于天然气资源优化配置和高效节约使用;三是门站价格与国际油价联动不及时、供需双方协商价格难度大等问题时有发生。

按照“放开两头,管住中间”的改革目标,国家油气管网公司即将成立,天然气上游资源与中游管输环节将完全分割,新的产业结构将打破“气源价格+管输价格”的捆绑方式,由上下游企业谈判形成的新价格机制将取代由政府定价的门站价格方式。

长期而言,随着国产和进口管道气、进口LNG等各类天然气等出厂价可以展开竞争,天然气供需双方可以在上海、重庆等全国性天然气交易中心展开竞争性交易并形成标杆价格,然后逐步取消现有门站价格。

取消门站价格后,供需双方可根据市场情况自发形成有效的市场价格,这将减少政府部门制定和调整门站价格的工作量,以及由此引发的市场扭曲。此外,在全国性交易平台进行交易,便于政府部门实时监督交易信息、交易公平与否等情况,识别和干预有可能影响市场公平的行为。同时,自身具备一定气源基础和价格谈判能力的城市燃气企业和大用户可以分别与上游供应企业、国家油气管网公司签订气源采购合同与管道运输合同,分别结算气源费和运输费;当然,体量较小、协调管输能力较弱的用户仍可与上游供气方签订“供应与管输”为一体的合同——即一份合同、一个结算价格的包邮模式。

为保持市场的稳定运行,门站价格还需要存在一段时期。这一是因为上游气源供应的多家竞争格局尚未形成,市场参与主体的数量还严重不足,上下游企业公平谈判的局面没有形成;二是因为各地居民用户的价格承受能力差异大,且多年积累的居民用气和非居民用气交叉补贴问题在短时间内难以得到妥善解决;三是因为居民用气价格涉及民生,有部分地方政府将其上升到保稳定的“高度”,因此慎重心态大于改革决心。

不难看出,居民用气价格低是主要矛盾。因此,我们首先要消除天然气价格的福利性思维,确立居民用户的供气成本远大于工业用户,因此价格也高于工业用气的正确理念,并逐步提高居民用气价格,使其与供气成本相适应。这之后,实行阶梯定价,按用气量大小制定差价。同时理顺价格结构,遵循价格规律,还原工业、商业、居民生活用气的价格高低排序,即居民价格﹥商业价格﹥工业价格。

配气环节也应实行两部制定价并引入市场机制

居民用气成本和非居民用气成本差异的最主要来源就是配气成本差异,随着中国天然气普及推广力度的加大,未来天然气配气基础设施的需求也将快速增长。当前,配气设施的成本作为城市燃气企业运营成本的一部分,主要通过两个方式来回收,一是初装费,二是综合营业收入。

城市配气费的目的是鼓励各类用户用天然气替代其他燃料,稳定用气负荷,使投资者获得合理的投资回报。首先,对配气价格实施两部制,并以成本加成为基础将配气费分为两部分测算。一是具有垄断特征的部分,用于回收基础设施建设的固定成本的容量费;二是具有经营性质的部分,用于回收可变成本的商品费。同用户配气要求不同,其所承担的配气费用也可以有差别,但总的配气收入应大体平衡,不能收取过高利润。

其次,在小区管道和入户管道安装环节,允许引入符合施工资质的第三方企业,通过市场竞争的形式提供施工服务并确定初装费(2019年6月,国家发改委已经出台“关于规范城镇燃气工程安装收费的指导意见”)。

最后,根据终端用户的用气要求进行分类作价。对连续性、不间断用气的用户,如商业用气和民用气,可承担较大的配气成本;对非连续性用气用户,可承担较低的配气成本;高峰用气用户,对其超额用气的价格上浮一定幅度;临时用气用户,其用气调度配套成本最高,承担的价格也应最高。

推荐阅读

20年代来了,我们会更好吗|寄语2020

责编| 黄端 [email protected]

本文为《财经》杂志原创文章,未经授权不得转载或建立镜像。如需转载,请在文末留言申请并获取授权。