庆余年的那把火,救得了爱奇艺吗?

作者:严月茹

来源:商业人物(ID:biz-leaders)

2020的新年第一天,如果你多付21元,就可以抢先看到电视剧《庆余年》的大结局。

这是播放平台腾讯视频和爱奇艺在12月推出的“超前点播”活动,在VIP每周抢先看6集的基础上,多付3/元每集,就可以再看6集。

11月底,古装剧《庆余年》在腾讯和爱奇艺首播。除了一众年轻演员,老戏骨陈道明和“达康书记”吴刚也在戏中扮演重要角色,《庆余年》成了爆款。

开播的第三周,腾讯和爱奇艺推出了“超前点播”活动:3元多看一集,50元始终多看6集。

没想到却引发了轩然大波。

不出几天,《庆余年》的盗版资源在网络上疯传。尽管各大主演纷纷呼吁粉丝支持正版,该剧官微也发文称将维护合法权益,但是情况并没有得到好转。

比起传播盗版和观看盗版的行为,观众更倾向于认为是播放平台的“超前点播”毁了主创人员的心血。

被“逼向”盗版资源的用户

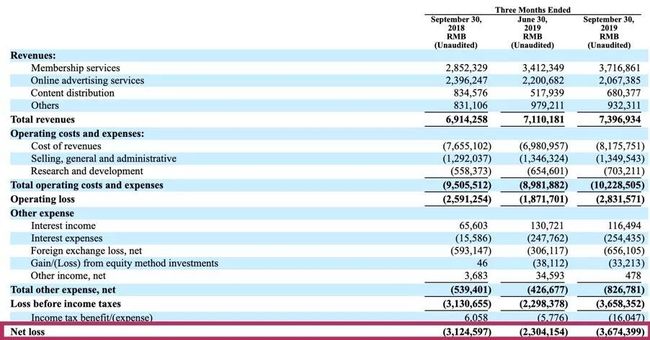

根据三季报,爱奇艺的亏损还是在扩大,前三季度的总亏损额达到91亿元。而营收增速缓慢,2019年第三季度的营收为74亿元,同比增长7%,爱奇艺将之归因于部分内容的延迟发行。截止12月31日,爱奇艺的市值为154亿美元,股价从2019最高点下跌了24%,为21.11美元/股。

爱奇艺三季报

爱奇艺三季报

一年多前,爱奇艺在美股上市的那个夜晚,创始人龚宇称爱奇艺要做的是“Netflix Plus”。Netflix(“奈飞”)是北美最大的视频平台之一,市值达到1460亿美元,2019年前三季度净利润为12.8亿美元,折合人民币约为89.6亿元。

但龚宇认为奈飞提供的内容类型比较单一,“Netflix Plus”是要把“文学、漫画、轻小说、网络游戏、商城等内容通过IP的连接起来,形成一种‘一鱼多吃’” ②,并在10年内搭建出一个蓝图,实现迪士尼的基本商业模式,建立一个线上娱乐帝国。

一年多过去了,爱奇艺的市值不及奈飞的九分之一。

2018年10月,《奈飞文化手册》在国内出版,龚宇为其作序。在序中,龚宇写道,“也许你在不同的行业……但是大的道理都是相通的,一家成功的企业一定拥有大家普遍认可的企业价值观。”

可惜那八条管理企业的准则,没有告诉龚宇如何留住中国的会员。

作为世界最大的流媒体平台之一,奈飞在超过190个国家拥有1.58亿订阅用户。其会员分为“基础”、“标准”和“高级”三种,价格分别为60、90、120元左右每月,是爱奇艺会员价格的3-5倍左右。

奈飞没有进入的几个国家中,就有中国。由于中国人口基数大,截止到今年9月,爱奇艺的会员数量也超过1亿,同比增长31%。来自会员的收入贡献了总收入的一半以上,达到37亿元。龚宇特意在财报中指出这一点,暗示爱奇艺的好势头。

但仔细分析用户构成可以发现,爱奇艺面临着无法“走出去”的困境。

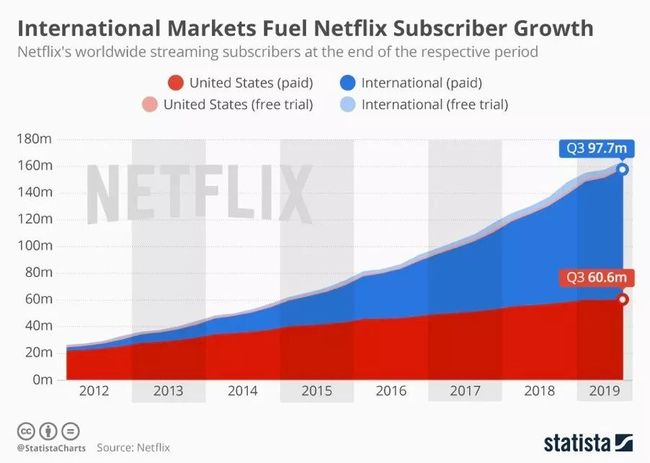

尽管美国本地依旧是奈飞最大的市场,但其国际用户的数量是国内的1.5倍,且增速超过本土市场,贡献了超过一半的营收。

蓝色:国际市场,红色:美国本土市场

蓝色:国际市场,红色:美国本土市场

除了英文作为国际语言拥有更多受众的原因,爱奇艺并没有制作出能够走出东亚文化圈,引起国际观众喜爱的内容。最新的动向是,爱奇艺和马来西亚一家媒体品牌展开合作。

如何寻找“爆款”?

奈飞是哈斯廷斯的第二次创业。那时DVD刚刚兴起,哈斯廷斯抓住了机会,开始DVD的租赁业务。这个业务持续多年,并在很长的一段时间内是奈飞的主营业务。2002年,奈飞上市,2005年日均寄送DVD数量达到了100万张。

奈飞随着互联网技术成长。2007年,当在线播放高帧率电影成为可能时,奈飞开始了线视频的业务。2010年,其流媒体业务发展迅猛,奈飞成为了承担北美夜间流量的王者。

也是在这一年,经历了第一次创业失败、被搜狐收购,后在搜狐任职多年的龚宇也开始了自己的第二次创业——爱奇艺。

虽然爱奇艺比奈飞晚诞生了13年,但在创业的内容上,龚宇并没有落后太多。

和奈飞没有广告、营收只靠会员收入不同,直到上线一年后,爱奇艺才开始付费会员制度。想要吸引用户,就要有好内容。2011年,龚宇斥“巨资”买下了《变形金刚3》的独家网络版权,以线上付费的方式播出,但是效果却不尽如人意。

奈飞则日益精进自己的原创内容制作,包括电视剧,电影,喜剧节目和纪录片等。奈飞的第一个原创剧集是2013年上线的《纸牌屋》,第一季的豆瓣评分为9.2。

在没有开始制作自己的网络电影前,奈飞就是很多独立电影的发行方,这为其日后制作小成本的优质电影和纪录片做了准备。前段时间在中国引发广泛讨论的《美国工厂》,就是由奈飞发行出品。

另一面,早在2014年,龚宇就断言电影院是一定会被消灭的,并提出了“网络大电影”的概念。5年多过去了,中国网络电影的质量却依旧堪忧。各大平台为了争夺网络电影播放权,也提出了不同的分账模式的方案,比如按照播放量给制作方分成。

根据《2019年中国网络视听发展研究报告》,2018年新上线网络电影1523部,同比下降19.5%。头部效应依旧明显,2000 万以上播放量的电影有 22 部,100 万以下播放量的电影有872 部。

从《变形金刚》开始,这么多年龚宇一直没放弃寻找“爆款”的梦。但他意识到,真正优秀的制作团队还是聚集在院线电影上。

龚宇并不是没意识到好内容的重要性,只是他了解到一个播放平台能力的有限。他其实不想做奈飞,他想做线上迪士尼。可是能够带动漫画、游戏、商城等“一鱼多吃”的IP却迟迟不能出现。

今年,爱奇艺推出了“原创电影计划”,决定与制作方和院线展开合作。

根据“钛媒体”的报道,入选原创计划的项目,制作方将获得线下制作费的15%作为利润。同时,爱奇艺还将把中国大陆地区院线发行可分配票房收入的一部分,最高可达到20%奖励给制作方。

而奈飞和院线的斗争还在继续。入围奥斯卡的电影《爱尔兰人》,在奈飞和院线长达数月的谈判后,院线上映26天后就在奈飞上线。

除了积极争取减少“院线窗口期”,奈飞还希望他们的自制电影可以在国际各大奖项中参评。2019年,奈飞的制作投入达到了150亿美元。好莱坞大片《复仇者联盟:终局之战》的制作成本为3.6亿美元,其野心可见一斑。而据外媒报道,2020年,奈飞将有10部自制的电影在院线播放。

相似的困境

无论是在美国还是中国,奈飞和爱奇艺都处在焦灼的竞争中,他们面对的,是同样的、价格敏感度极高的消费者。

在北美及全球范围,Hulu, HBO,Amazon Prime,11月上线的Disney+,以及即将上线的Apple TV+,都是奈飞实实在在的威胁。

HBO是美国知名的有线电视台,背靠华纳影业,2018年在全球拥有1.4亿的付费用户。

所有娱乐产业人心中的目标“迪士尼”,也下场加入流媒体大战,在今年11月推出了自己的平台。不仅如此,迪士尼还收购了订阅量仅次于奈飞的Hulu和多家电影制作公司。

尽管奈飞的150亿美元拥有优势,Amazon和苹果计划投资各60亿美元,Disney+将投资10亿美元,Hulu将投资约25亿美元在原创内容上。

而在国内,爱奇艺、优酷和腾讯视频分别背靠中国互联网三大巨头。在投入大量资金进入原创内容的过程中,用户数量并没有得到明显的增长,三家视频网站依旧处于亏损状态。2018年,三家视频网站的总亏损额达到190亿元。

第二梯队的芒果TV已经实现了盈利,B站虽然仍在亏损,但是2019第三季度总营收达18.6亿元人民币,同比增长72%,超出市场预期。他们都是爱奇艺背后虎视眈眈的威胁。

为了提供高质量的剧作,不得不加大投入,但是投入的高成本如果没有带来订阅量的增加,平台方不得不提高会员价格。在替代品居多的市场,每次涨价都成为视频平台的一次“生死战”,平台内容的质量和用户黏性面临直接的挑战。

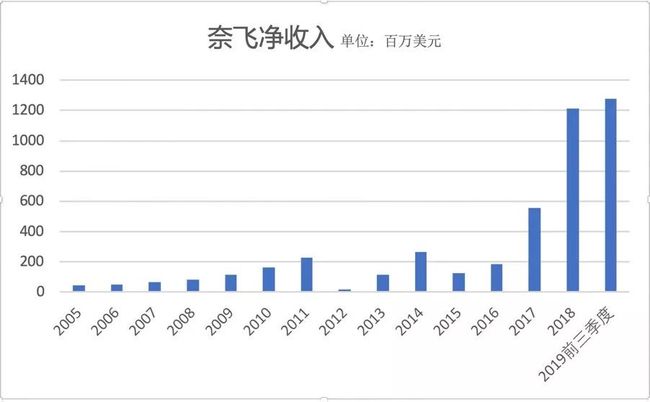

2011年,奈飞的订阅量出现大幅下降,原因就是奈飞提高了会员单价。今年初,奈飞再次涨价,第二季度用户增长只有270万,远低于预期的500万,市值瞬间缩水170亿美元。但是奈飞还是熬过了这次危机,第三季度,用户增长677万,虽然没达到预期的700万,但同比呈上升趋势。

奈飞历年净收入

奈飞历年净收入

根据美国数据分析机构eMarketer的预测,在未来几年里,尽管奈飞的用户数量会上升,但是人均花在奈飞的时间将会减少。在各个平台的夹击下,奈飞的神话能否继续,还是个疑问。

虽然爱奇艺没有直接涨价,但爱奇艺和腾讯同步推出的“超级点播”活动依旧是一颗炸弹。

虽然不知道这是某个平台先提出,另一个平台保持一致的行为,还是两个平台共同商讨的后果,但他们都太急了。在没有不可替代的内容优势前,就忙着赚用户的钱,只能招致消费者的反感,并让他们开始消极地对抗。

“爆款”可以吸引用户,但真正留住用户的,还是稳定的优质内容输出。这一次,爱奇艺太依赖“爆款”了。

* 头图购自视觉中国

延伸阅读

将“商业人物”设为星标,精彩不错过

严正声明:“商业人物”所有原创文章,转载均须获得“商业人物”授权。一切形式的非法转载,包括但不限于盗转、未获“商业人物”授权通过第三方转载行为,均属侵权行为,“商业人物”将公布“黑名单”并追究法律责任。“商业人物”只愿与尊重知识产权的机构进行合作。

进入“商业人物”官网,了解更多精彩内容