本报告由火币区块链研究院出品,报告发布时间2018年9月27日,作者:袁煜明、杜海、翁溢铭、彭俊豪、乔晓峰。

摘要

缠论是一门站在几何形态学的角度研究价格走势的投资理论,几乎适用于一切具有波动走势的投资市场,自诞生以来就对股票、权证和期货等传统金融行业的投资产生了重要的影响。由于数字资产也具有很强的波动走势,缠论中的思想在数字资产领域必然也有很多用武之地。但考虑到缠论篇幅较长,内容也较复杂,很难通过较短的篇幅说清这个理论的来龙去脉,所以我们计划就缠论这一主题推出一系列研究报告(大概两篇左右),探索如何把缠论的精髓用到数字资产领域,并通过编程和算法将缠论的思想代码化,测试缠论在主流数字货币市场的表现,深刻挖掘这一投资理论在新兴领域的潜在价值和指导作用。本文是本系列报告的第一篇,主要介绍缠论的起源,缠论中有哪些重要的思想和交易原则,以及量化投资能在缠论中借鉴的地方,目的是为后面技术性较强的报告打好基础,帮读者更好地理解缠论中的重要思想和交易规则。

报告正文

1. 什么是缠论?

1.1缠论的理论依据

缠论最早起源于2006年6月7日网络名人“缠中说禅”写的第一篇“教你炒股”系列文章,该理论依据市场最基本的确定性“任何走势都会结束”为基础,从几何的角度对走势的结构逐步推导,对市场的各种走势做出科学的完全分类,从而指导实际操作。

缠论的作者认为:任何投资市场的走势,归根结底都是不可复制的,但走势的绝妙之处在于,不可复制的走势却毫无例外的复制着自同构性结构。这种自同构性结构的绝对复制性的可逻辑推导性,就是缠论的核心之处,通过研究这种同构性结构的绝对复制性的可逻辑推导性,就能破译市场的价格走势规律。

1.2 缠论和技术分析

1.2.1 技术分析的前提

从本质上说,缠论还是可以被归类为技术分析。所谓的技术分析,就是指把市场行为作为研究对象,以判断市场趋势并跟随趋势的周期性变化来进行股票及一切金融衍生物交易决策的方法的总和。技术分析包含三个很重要的前提假设,它们分别是:①市场行为包容和消化一切信息 ②价格以趋势方式波动 ③历史会重演。

1.2.2 缠论的研究视角

既然缠论被归类为技术分析,那么它必然是从客观的基础出发来研究市场,总的来说,缠论着力于回答两个重要问题:①市场过去在做什么 ②市场现在要怎么做。在缠论中,走势是最重要的立足点,该理论认为整个市场的荣与枯,和走势的强与弱息息相关,而走势一定是完美的,这意味着旧的走势一定会结束,新的走势一定会产生。走势的产生和结束,都是一个动态的过程。

1.2.3 缠论和传统技术分析的区别

传统的技术分析理论经常按照人的主观臆测定义时间周期,并根据这个时间周期对市场进行分类。然而市场定义的客观周期和人类的主观周期却经常会不一致,缠论会根据走势对过去和当下的市场进行完全分类,解决周期不一致的问题,因为这个分类的不会主观的割裂市场。和传统技术分析理论较为狭隘的视角相比较,通过缠论的体系看待市场,视野更全面,层次也更多样化。

缠论提倡的“预测”,也叫作不测而测。基于理论的完整性,根据当下的情况,对之后的各种变化进行预测,而不是传统意义上的预测未来涨跌或价格。缠论会全部考虑未来可能发生的情况,虽然不知道市场下一步具体怎么走,但是可以知道后面所有可能的情况,也就是对所有可能的变化情况进行完全分类。缠论提倡的操作,是在完全分类下的完全应对。因而并不需要去赌后市怎么样,而是根据市场信号,进行合理的仓位变化。

1.3缠论的三大特征

总的来说,缠论这套技术分析方法具备三大特征,分别如下。

1.3.1 客观性

缠论是基于经过技术处理后的K线的关系,这些价格数据是客观的。

缠论的研究框架来自于经过数学验证的笔、线段、中枢,这些都是基于统一的定义和概念,根据相同的理论,划分出来的结构是相同的。

缠论的分析理论源于趋势和盘整,与传统的技术概念不同,它是搭建在自己身体系上的概念,基于中枢来区别趋势和盘整。

1.3.2 完整性

缠论的完整性主要由事前分析完整、执行计划完整和风险处理完整三部分构成。

①对于当下行情的分析,缠论会根据级别和空间结构的不同,做出完整的判断,使其对市场的分类相对于时间和空间来说是完整的,从而不能被随意割裂。

②执行计划的完整性,是指在制定和执行计划的过程中,穷举市场可能发生的所有变化。也就是说依照缠论制定的交易策略是完整的。

②风险控制的完整性,是指利用MACD构成的买卖系统 和由资金、操作水平等指标构成的分类评价系统来管理风险,将风险控制在一定水平以下。也就是说依照缠论制定的风险控制的策略是完整的。

1.3.3 可复制性

缠论的可复制性主要在两个维度体现。

① 缠论适用于一切具有波动性的市场,这意味着它可以在很多不同的市场使用。虽然缠论在原作中被用于分析股票市场的变化趋势,但是也可以将缠论应用到期货、外汇、期权等证券、证券衍生品市场以及数字资产投资市场中,缠论的思想精髓还可以用来分析经济走势和社会变化。

②对于同一个分析标的,缠论适用于所有的时间周期。而传统的技术分析指标却存在很多时间周期的限制,比如MACD 指标适合中长线,KDJ指标适合短线,在很多特殊情况下,这些指标还会失效。而缠论不用考虑这些问题,它适用于所有周期。

2. 缠论中的重要概念详解

2.1包含关系

2.1.1 包含关系的定义

所谓的包含关系,就是:相邻的两根K线,一根K线的最高点比另一根的最高点高,同时,这根 K 线的最低点也比另一根的最低点低。

2.1.2 处理包含关系时应注意的问题

①只处理相邻的 K 线

一次只能处理两条紧挨着的 K 线,不能隔着一根或几根处理其它的。

②先进行趋势判断

处理包含关系前应先判断是处于上升趋势还是下降趋势,因为对两种趋势的处理方法会有所不同。如果处理包含关系的左边K线与前一根K线的高点相比是上升,则处于上升趋势中,如果处理包含关系的左边K线与前一根K线的高点相比是下降,则处于下降趋势中。

2.1.3 上升趋势中的包含关系

对于上升趋势中的包含关系,处理的方法是:高点取高的,低点也取高的。

2.1.4 下降趋势中的包含关系

对于下降趋势中的包含关系,处理的方法则是:高点取低的,低点也取低的。

2.2分型

分型是对局部高低点的识别,分型按照形状的不同又可以被分为两种:①顶分型 ②底分型。这两种形状分别如下图所示。

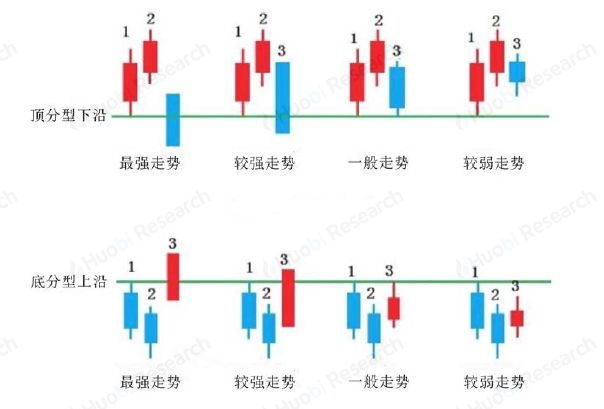

2.2.1 顶分型

三根相邻K线,其中第二根K线高点是相邻三根K线高点中最高的,而低点也是相邻三K线低点中最高的,将其定义为顶分型。

2.2.2 底分型

三根相邻K线,其中第二根K线低点是相邻三根K线低点中最低的,而高点也是相邻三根K线高点中最低的,将其定义为底分型。

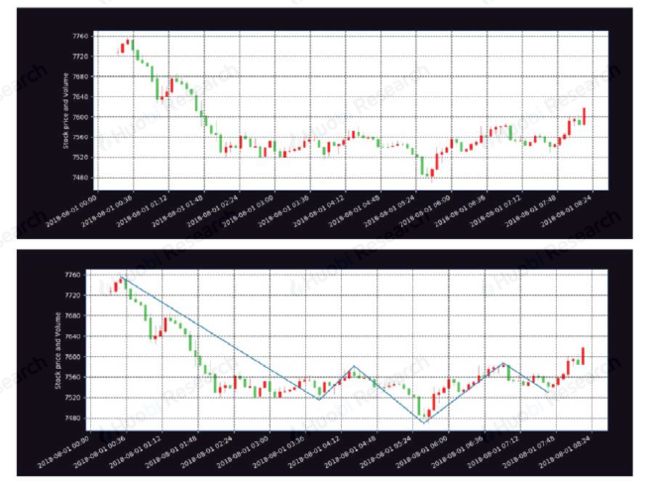

下图是以 BTC 在2018年8月1日每五分钟的价格数据为例绘出的K线图和分形图。图中可以找出三个顶分型和三个底分型。

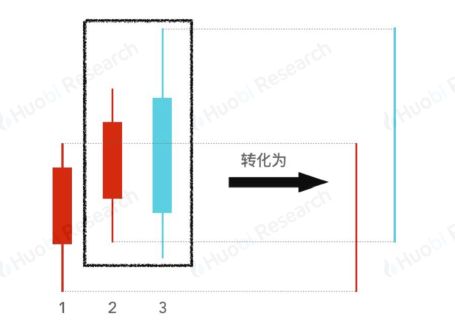

2.3笔

笔是对K线走势的抽象,若相邻的顶分型和底分型之间至少有一根独立的K线,就会构成一笔。其中回升构成的序列会形成向上的笔,回撤构成的序列会形成向上的笔。

如下图所示,AB是顶分型与底分型顶底之间的连线,AB叫做笔;BC是底分型和顶分型底顶之间的连线,BC也叫做笔。

注意,相邻的底和顶之间一定要有独立的 K 线才能构成笔。

下图是以 BTC 在2018年8月1日每五分钟的价格数据为例绘出的K 线图和处理完包含关系后的笔图。使用一天范围内每5min的数据,是为了让 K 线更明显。

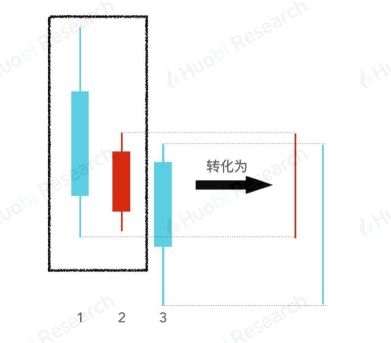

2.4线段

线段是对笔的抽象,如果连续的三笔之间若存在重叠部分,其起点和终点之间的连线为线段(这意味着,当连续的三笔之间没有重叠部分时,不能将其连线视为线段)。一条线段结束的唯一条件是在相反方向上出现新的线段。否则线段只是暂时被破坏,而没有结束。即:只有新的线段才可以破坏旧的线段,笔不能破坏线段。

下图是在笔图的基础上继续绘出的线段图。

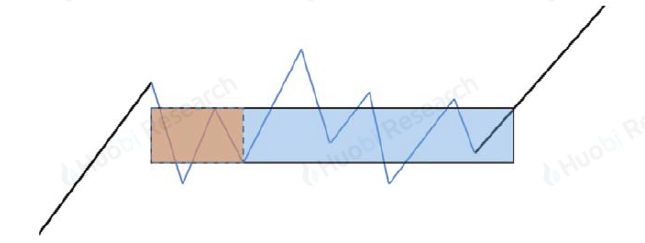

2.5中枢

中枢分为两种:①上升的线段产生的回撤会构成中枢②下降的线段产生的回升也构成中枢。也就是说,线段是构成当前级别中枢的基本元素,也就是当前级别中枢的“次级别走势”。中枢的生长方式根据新生线段和已存在的中枢的相对位置关系的不同,可以分为三类:①新生 ②延伸 ③扩展。

2.5.1 新生

所谓新生,就是指前后两个中枢波动区间没有重合。

2.5.2 延伸

所谓延伸,就是指前后两个中枢波动区间重合。

2.5.3 扩展

所谓扩展,就是指前后两个中枢中枢区间无重合,不过波动的区间有重合。

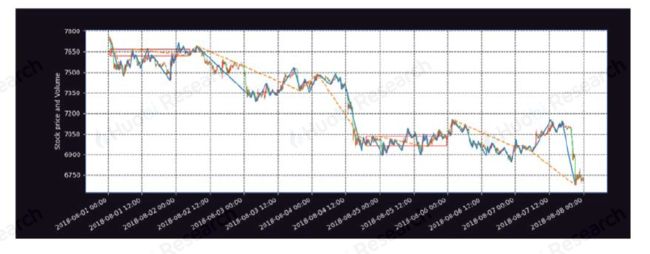

下图是以 BTC 在2018年8月1日到2018年8月8日每小时的价格数据为例绘出的走势中枢图。从图中可以看出,两个中枢波动的区间没有重合,属于中枢新生。

2.6走势类型

根据中枢的相对位置关系和数量,可将走势类型分为两类:① 一个已完成的走势类型若只包含一个中枢,称其为盘整。② 一个已完成的走势类型若包含两个以上的同向中枢,称其为趋势。中枢依次向上且波动区间无重合,为上涨趋势;中枢依次向下且波动区间无重合,为下降趋势。 两个同级别中枢一定会有次级别走势连接。

2.7趋势背驰

趋势背驰的前提是当前在一段趋势中,这意味着前边至少有两个波动区间不重合的同级别中枢。趋势背驰看的是围绕最后一个中枢的前后两个次级波动,后者的力度是否弱于前者。

趋势背驰必须创新高/新低,构成绝大多数第一类买卖点。趋势背驰出现后前趋势一定结束,这就意味着后边一定会出现如下三种情况之一:中枢扩展、更大级别盘整或该级别以上级别反趋势。

2.8盘整背驰

盘整背驰的定义比较宽松,可以比较围绕任意一个中枢的前后两个次级波动, 也可以比较相邻的两端同方向走势。严格上来说盘整背驰不需要创新高/新低。盘整背驰的意义在于,一个企图脱离中枢的向上线段因为力度有限,被阻止,然后拉回到原来的中枢里面。盘整背驰有两点用处:①多数二、三类买点由盘整背驰构成。 ②在大级别上,盘整背驰经常发现历史性的大底部。

2.9买卖点的三种类型

缠论将买卖点分为三类,分别如下。

第一类买点是指:某级别下跌趋势中,一个次级别走势类型向下跌破最后一个走势中枢后形成的背驰点。而第一类卖点是指:某级别上涨趋势中,一个次级别走势类型向上升破最后一个走势中枢后形成的背驰点。

第二类买卖点是发生在一类买卖点之后的买卖点。在第一类买点出现后,随着第一次次级别的上涨结束,接着会出现次级别的回调,这个回调制造出来的低点,是市场中仅次于第一类买点的较佳买入位置,这个买入位置就是缠论中的第二类买点。在第一类卖点出现后,随着第一次次级别的下跌结束后,接着会有一次次级别的回升,这个回升制造出的高点,是市场中次于第一类卖点的较佳卖出位置,这个卖出位置就是第二类卖点。

在第一、第二类买点出现之后,向上的次级别走势离开中枢,当以一个次级别回试,其低点不回到原中枢区间时,就产生第三类买点。而第三类卖点是在向下的次级别走势离开中枢,当以一个次级别回试,其高点不回到原中枢区间时产生。这类买卖点出现意味着中枢的新生或者中枢级别的扩展,而二类买卖点和三类买卖点有可能重合。

第三类买点有三个特征:①第三类买点只产生在中枢之上。②第三类买点有可能与第二类买点重合。③由于第三类买点不回到中枢,这样势必在中枢之上又产生新的中枢。所以第三类买点也被叫做中枢破坏点,它会导致上涨趋势。

第三类卖点的特性:①第三类卖点只产生在中枢之下。②第三类卖点有可能与第二类卖点重合。③由于第三类卖点不回到中枢,这样势必在中枢之下又产生新的中枢。所以第三类卖点也被叫做中枢破坏点,它会导致下跌趋势。

3. 量化投资能从缠论中借鉴什么?

缠论为量化投资提供了新的分析维度,即通过分析价格走势图的形态来指导交易,把几何形态学的理论用到量化投资领域中,有利于从新的角度思考问题,发现价格变化的规律。比如缠论中的分型,笔,线段,中枢,趋势背驰,三类买卖点等概念,都能被提炼成许多重要的判别因子,用于市场分类。与此同时,缠论还可以充分挖掘量价信息,优化现有的量化模型,帮助投资者更准确地做出趋势判断。尤其在数字资产这一新兴领域,目前的能挖掘的因子还比较多,缠论的引入能为量化从业者提供更多发挥创造力的空间。

当然,由于原作对缠论的叙述比较零散,作者并没有用系统的语言对每其思想的每处细节都进行逻辑严密的论证,缠论还存在着一些可以优化的地方,比如:①缠论原文中对很多概念没有给出特别明确的解释,很多定义在逻辑表述上也并是很不严谨,比如在确定买卖点需要先找到最后一个走势中枢,但如何确定最后一个走势中枢在原作中说得不是很不明确,读者很容易一头雾水,从而找错买卖点 ②缠论在某些情况下,可能没有充分地挖掘量价信息,比如在处理具有包含关系的 K 线时,会忽略掉最高价和最低价中间的价格信息。在借鉴缠论的过程中,我们应该抱着“取其精华,去其糟粕”的态度,看到该理论的不足,既要将优势发扬光大,又要想方设法进行改进,在实战中不断完善现有的理论框架。

在本篇报告中,我们只是通过示例展示将缠论量化并在数字资产上应用的可行性,在下一篇报告中,我们还会更详细地探讨怎样利用缠论的重要思想设计出适用于数字资产投资的量化策略,并提供回测结果的展示,敬请期待。

参考文献:

【1】blog.sina.com.cn/chzhshch,缠中说禅的博客

【2】覃川桃、杨靖凤. 缠论大法好(上):体系梳洗. 2014

【3】覃川桃、杨靖凤. 缠论大法好(中):看上去很美. 2014

【4】丁鲁明. 量化视角下的缠论初步解析. 2015

火币区块链应用研究院

关于我们:

火币区块链应用研究院(简称“火币研究院”)成立于2016年4月,于2018年3月起全面拓展区块链各领域的研究与探索,主要研究内容包括区块链领域的技术研究、行业分析、应用创新、模式探索等。我们希望搭建涵盖区块链完整产业链的研究平台,为区块链产业人士提供坚实的理论基础与趋势判断,推动整个区块链行业的发展。

火量学派系列是火币研究院推出的区块链量化投资类研究报告。该系列主要展现火币研究院在数字资产投资和量化交易等领域的研究,我们将会以研究院权威的区块链数据(包括链上数据和链下数据)为依托,与专业的技术/数据团队通力合作,用科学严谨的治学态度为读者剖析区块链量化交易方面最热门的话题以及传统交易策略在区块链行业的测试效果,旨在提供最业内专业的量化类研究报告,帮助读者以最快的速度了解区块链行业量化交易的新趋势,从零到一了解区块链量化投资的全貌。同时帮助量化投资者拓展研究思路,提供专业的分析结论。

联系我们:

咨询邮箱:[email protected]

公众号:火币区块链研究院

Twitter:Huobi_Research

Medium:Huobi Research

Facebook:Huobi Research

免责声明:

1.火币区块链研究院与本报告中所涉及的数字资产或其他第三方不存在任何影响报告客观性、独立性、公正性的关联关系。

2.本报告所引用的资料及数据均来自合规渠道,资料及数据的出处皆被火币区块链研究院认为可靠,且已对其真实性、准确性及完整性进行了必要的核查,但火币区块链研究院不对其真实性、准确性或完整性做出任何保证。

3.报告的内容仅供参考,报告中的事实和观点不构成相关数字资产的任何投资建议。火币区块链研究院不对因使用本报告内容而导致的损失承担任何责任,除非法律法规有明确规定。读者不应仅依据本报告作出投资决策,也不应依据本报告丧失独立判断的能力。

4.本报告所载资料、意见及推测仅反映研究人员于定稿本报告当日的判断,未来基于行业变化和数据信息的更新,存在观点与判断更新的可能性。

5.本报告版权仅为火币区块链研究院所有,如需引用本报告内容,请注明出处。如需大幅引用请事先告知,并在允许的范围内使用。在任何情况下不得对本报告进行任何有悖原意的引用、删节和修改。