相对于本地化的投研平台,基于Web的投研平台具有先天的优势。

- 无需准备基础数据

- 标准化的编码工具

- 足量的计算资源。

- ……

这些都会提高策略研发过程的效率。

可惜的是,现有在线投研平台大都犯了一个错误(包括知名平台),那就是“工程师的设计”。

这要从对于投研人员的要求说起。

对于一名量化投研人员,有哪些基本要求呢?

- 懂金融知识

- 懂开发语言(Java、Python、Matlab等)

而现有的大多数投研人员,是金融背景,金融知识了解的比较多,在校期间用Matlab比较多,程序开发基础比较弱。但是,现有的SDK大多是程序研发人员制作的,因此,现有SDK的设计,更多是从功能出发的“工程师的设计”,而非从关注金融意义出发的设计。

什么是工程师的设计

举个简单的例子。

现有的SDK,基本都提供了标准的数据取用Function。在开发策略的时候,通过这些接口方法可以直接获取到标准化的数据。通常,得到的数据是一个二维矩阵的形式。如果是基于Python的平台,得到的数据可能是基于numpy包的Array,或者基于pandas包的DataFrame。

但是,这只是基础数据。在编写策略的时候,我们就需要对矩阵进行最基本的运算,如切片、转置、相加、相乘等。至于这些操作,SDK通常是没有提供标准化Function的,需要用户自己学习numpy、pandas或者其他包来实现。

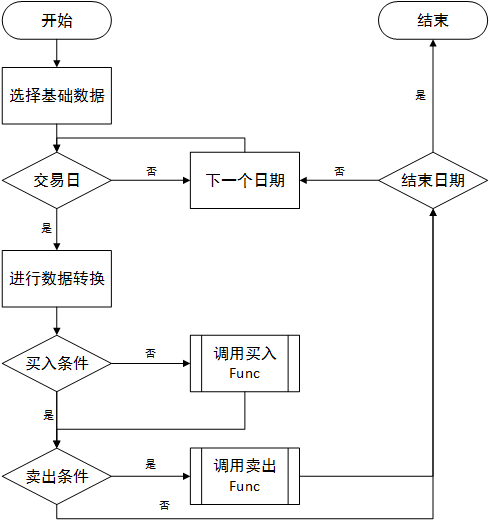

所以,以现有的SDK来开发策略,代码逻辑基本是这样的:

当我们熟悉了这一流程之后,似乎整个过程行云流水,也符合功能的封装要求,没什么问题。

但是,问题就出在这里。如果你觉得单从策略的编码实现考虑,整体流程很顺畅,甚至没有太多的学习成本,说明你的开发基础很好,甚至本身就是技术研发背景。但是对于偏向金融背景的人员,虽然数据的处理对他们来说没有太大障碍,可他们的开发能力没这么好,不能很快把金融上的交易逻辑抽象为程序开发中的方法调用逻辑。

因此,现存SDK的问题就在于,将一个金融相关的过程,按照技术架构拆解,从而形成了Function的封装和调用逻辑。这样做的一个最直接的恶果就是,代码量翻倍增加。

优化的SDK设计

前面已经给出了基于技术封装的大体模式。虽然不够好,但确实是一种对于策略的基本封装模式,可以算是对SDK探索的第一步。那更好的SDK设计应该长什么样呢?

更好的设计,应该是在“技术封装”的基础之上,再进行“金融封装”。封装之后的SDK,应该包含以下几方面:

标准化的基本运算的标准化Func

例如:矩阵的切片、相加、相乘、转置、求逆矩阵等等。常用的金融计算的标准化Func

例如:求MA、IC、IR,计算移动均线上穿,股票筛选等等。

这样的设计,在大多数情况下,用户不再需要自己组织代码处理原始数据、计算基本指标、做逻辑判断等,可以用最简练的代码实现最核心的策略逻辑。其他的工作,交给SDK和背后的服务器搞定。

下面就来比较一下,优化前后,策略代码的变化是什么。

优化前的策略是这样的,这也是最简化的形式了:

import numpy as np

import pandas as pd

# 更多的包引用

import sdk

def data_init(**args): # 数据初始化方法

# 数据处理代码

return data

def buy(**args): # 买入方法

# 买入代码

def sell(**args): # 卖出方法

# 卖出代码

def handler(**args): # 处理程序,通常是回测时系统周期性的调用

data = data_init(init_args) # 初始化数据

if buy_condition: # 如果买入条件成立

buy(buy_args) # 调用买入方法

if sell_condition: # 如果卖出条件成立

sell(sell_args) # 调用卖出方法

但优化之后的SDK,最简单的形式应该是这样的(以MA5和MA10组成的双均线策略为例):

import sdk

def handler(**args): # 处理程序,通常是回测时系统周期性的调用

zongshangsufuncs.market.cross_up( \\ # 上穿

funcs.market.ma(data.market.close, 5), \\ # 用收盘价计算MA5

funcs.market.ma(data.market.close, 10), \\ # 用收盘价计算MA10

funcs.trade.buy \\ # 如果上穿,执行买入

)

funcs.market.cross_up( \\ # 下穿

funcs.market.ma(data.market.close, 5), \\ # 用收盘价计算MA5

funcs.market.ma(data.market.close, 10), \\ # 用收盘价计算MA10

funcs.trade.sell \\ # 如果下穿,执行卖出

)

不同的视角

综上所述,这个平台并没有从实际使用者的角度去设计。

实际的用户,开发和金融能力都处在入门水平,面对复杂的SDK和冗长的策略代码,会望而却步。也因此,这样设计的最大坏处,其实是提高用户的学习成本,也就削弱了产品的运营属性。跟用户沟通之后做了统计,当简单策略的代码行数在5行以内时,有73.45%的用户愿意尝试一下;当行数增加到10行是,只有20.23%用户愿意尝试,并且这些用户多少有一些开发的背景。当代码行数超过20行的时候,就没人在愿意上手尝试了。

约稿、合著等,请联系[email protected]