结论:

预计2019年不良资产价格将进一步下跌,国有银行一手包供给将减少,农商行的一手包以及二次不良包供给将进一步加大。

依托淘宝资产处置平台数据,不良资产处置市场热度和趋势可通过景气指数(围观人数)进行预测。从浙江省内资产包量价对比情况看,温州、绍兴和金华地区不良市场投资环境较好。

第一部分:行业形势

一、全国形势

近两年的统计数据显示:全国范围内银行不良贷款余额持续增长,整体不良贷款率维持稳定。其中,国有银行不良率稳中微降,股份行不良率平稳,农商行不良率极速抬高。

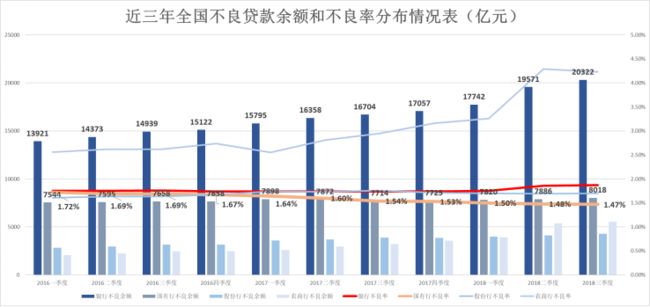

截至2018三季度,全国银行不良贷款余额20322亿元,不良贷款率1.87%,较2018年初余额增加3265亿,不良贷款率增加0.13个百分点。

图1:近三年全国不良贷款余额和不良率分布情况表

(数据来源:银保监会)

通过图表可以看出:

1、国有银行不良贷款数量和比率双指标趋于稳定。2018年以来,不良率降低持续低于1.5%。分析有以下几点原因:第一,国有银行近两年剥离量大,已基本完成监管要求不良贷款率考核指标;第二,2016年以来,国有银行的开展新业务谨慎,存量贷款集中在优质的大集团大客户,新增不良减少。基于以上原因,笔者预测,2019年国有银行不良出表速度和出表量将进一步降低,该部分的不良资产的一级市场供给端将萎缩。

2、对比国有银行的双指标持续下降,农商行不良贷款量和不良率快速增长。2018年三季度较2017年末增长1968亿(2017年末存量为3566亿),农商行不良贷款量占银行总体不良贷款余额增长量60.28%,不良率增加1.07%。分析以下几点原因:第一,银保监会窗口指导要求商业银行在今年6月30日前将逾期90天以上的贷款全部列为不良贷款;第二,今年以来农商行主要贷款对象民企和小微企业由于环保、税收等问题经营压力上升,还款能力减弱;第三,农商行自身的资质和风控能力相对较弱,且受当地政府政策影响大。目前监管方面表示将继续严厉打击隐匿、整治违规转移不良贷款以及虚假出表,预计2019年农商行不良资产将贡献更大比例的一级市场供给(但该部分资产质量资质较差)。

二、浙江形势

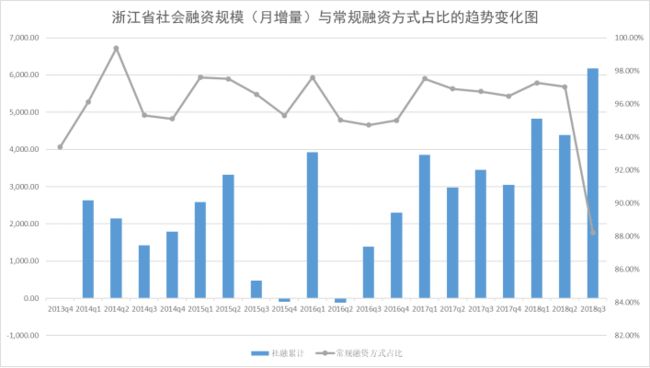

浙江地区由于中小企业民营经济发达,社会融资渠道较多,是更具前瞻性的分析样本。笔者认为,由于融资成本的不同,不良率与企业低成本的常规融资在社会融资规模占比呈现反向相关。在全国不良的趋势判断基础上,进一步认为:由于浙江省地区企业常规融资压缩,民间经济流动性压力大,企业融资成本较高,地区不良率将再次抬升(主要表现为城商行和二次不良)。

其中,社会融资规模主要包括人民币贷款、外币贷款、委托贷款、信托贷款、未贴现的银行承兑汇票、企业债券、非金融企业境内股票融资、保险公司赔偿、投资性房地产和其他金融工具融资十项指标。常规融资方式是指浙江统计局对外披露的包括人民币贷款、外币贷款、委托贷款、信托贷款、未贴现的银行承兑汇票、企业债券、非金融企业境内股票融资七项指标。根据数据分析,常规融资方式中以人民币贷款为占比最大。

图2:浙江省社会融资规模(月增量)与常规融资方式占比的趋势变化图

(数据来源:浙江统计局)

如图所示,2015年三季度以及2016年二季度的社会融资规模锐减与当时整个宏观形式密切相关。随着宏观形势恶化,常规融资方式占比不断下降,而正常方式融资渠道受阻,企业只能通过其他渠道筹钱,这必然导致企业财务成本的加大,企业经营困难。最终将导致银行不良率抬升。

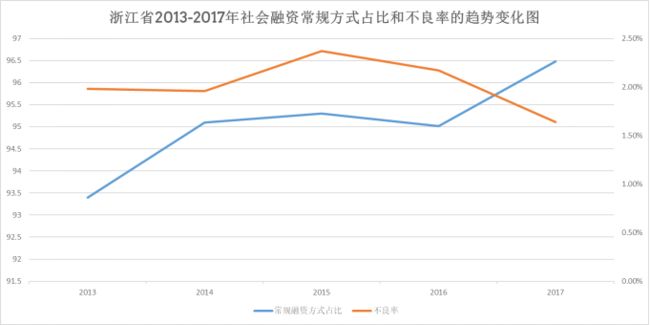

图3:浙江省2013-2017年社会融资常规方式占比和不良率的趋势变化图

(数据来源:浙江统计局)

根据图3猜测,随着社会融资的常规方式占比的提升,不良率应呈现下降局势。其理由有两点:随着常规融资方式占比提升,,一是监管层面政策宽松,整个社会经济货币资金宽松;二是常规融资方式财务成本较低,企业经营压力小。业绩不佳的企业也能在此情况下勉强经营,从而,整体不良率降低。因此,2016年到2017年的去杠杆,虽然导致整个社会杠杆率下降,但属于温和的降杠杆,企业常规融资方式占比显著提升。叠加当年资产价格上涨,银行出包速度加快,银行整体不良率下降明显。图中,2014年至2016年间,常规融资方式占比未有大变化,但不良率先升后降,猜测是由于当常规融资方式影响趋小,不良率的其他影响因子影响力加大,受股市、楼市影响产生先降后升的变化。

第二部分:浙江地区债权价格变化趋势(基于淘宝债权)

笔者爬取了淘宝债权资产成交的所有存量情况,时间分布在2015年3月至2018年12月,获取的信息包括债权资产名称、所属城市、是否成交、挂牌价格、成交价格、报名人数、设置提醒人数、围观人数、成交时间、拍卖链接十项数据。选区2016年10月至2018年12月阶段的数据对不良资产债权价格趋势进行分析。

需要说明,数据中存在跨地区资产包,笔者根据淘宝系统分类进行归属。根据数量和所属城市分析,温州市数量最多,之后依次是杭州、宁波、绍兴、金华、湖州等。因此,对比数据笔者选择温州、绍兴、杭州、宁波和金华。

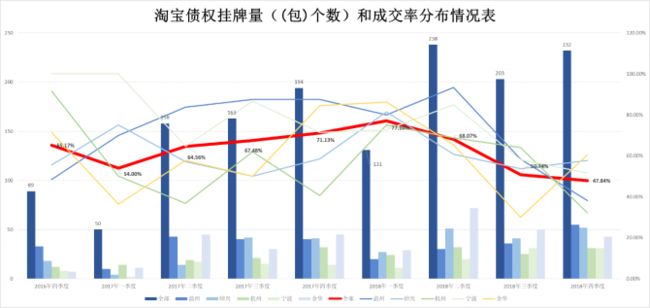

一、债权挂牌量和成交率

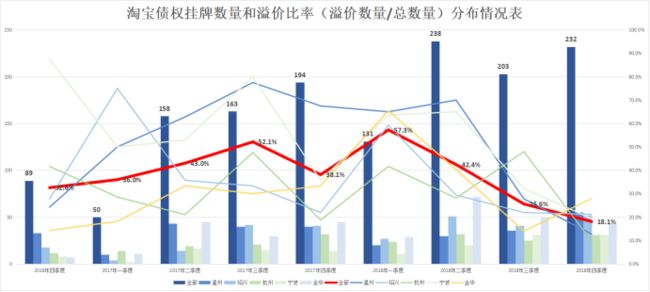

图4:淘宝债权挂牌数量((包)个数)和成交率分布情况表

图表中,红色部分是成交率,深蓝色部分是债权挂牌数量。可以看出以下几点:

1、从债权挂牌数量来看,淘宝挂牌债权数量显著增加,不良市场已将淘宝作为债权资产处置的重要渠道。

2、从债权数量的时间角度看,每年一季度债权挂牌数量最低,二季度和四季度挂牌数量都明显比上一季度增加。笔者认为造成此现象有两方面原因:一是,过年效应,一季度企业还在为全年做准备,各大银行及AMC机构业务开展缓慢;二是,一季度市场资金偏紧,债权投资人购买资产意愿较低。理论上,一季度买卖各方都有较低的意愿,此时挂牌债权可能有捡漏机会。但也存在由于出包方意愿不强,其出包大都是在锁定下家的情况下,存在竞争。

3、从成交率来看,2017年初至2018年一季度整体显示出了浙江地区整个不良市场的火热程度,成交量平均达75%。之后,整个市场急转直下,但债权资产挂牌数量居高不下。2018年四季度成交率下降趋势减弱。笔者认为,在经济下行压力加大,房地产行业遇冷的情况下,已有不少二次不良,希望通过淘宝这个品牌尽快实现债权回现,因此,债权数量维持高位。而成交率一直呈下滑趋势,显示投资人对不良市场趋于保守。不过2018年四季度成交率降幅略有趋缓,基于宏观形势并未好转,猜测四季度有部分挂牌资产有锁定下家的情况,为成交率“托底”。预计明年一季度甚至之后债权数量将依然维持高位,成交率将继续下滑,后期随着市场出清,成交率将基本维持区间震荡。大量在2017年购买高价包的债券持有方,将被“套住”,二次不良包可能成为淘宝债权市场的主流资产品种。

4、从地区差异来看,温州、绍兴、金华是不良资产挂牌数量聚集地。首先是温州,每年债权挂牌数量较稳定,成交率高,显示出当地极高的市场人气和热度。其次是绍兴和金华,自2017年二季度以来数量增长迅速,且成交率仅次于温州,属于浙江市场次级热度地区。且2018年四季度成交率显著提升,笔者认为是在经济严寒下投资人对当地不良市场的认可。此外,宁波地区虽然挂牌数量较少,但成交率一直很高,猜测可能与出包时锁定下家有关,当地不良市场行情一般。

二、景气指数和实际购买力

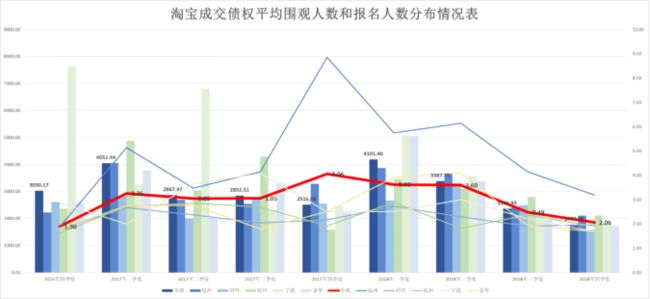

图5:淘宝成交债权平均围观人数和报名人数分布情况表

笔者认为通过对债权围观人数和报名人数的统计分析可以获得两个有效指标。平均围观人数可以了解当地不良市场的景气程度,平均报名人数可以了解当地实际购买力。通过分析我们可以看到:

1、从平均围观人数来看,在2017年度至2018年一季度,市场景气度从平稳到抬升,至2018年一季度达到最高点。这于当时的市场行情相吻合。之后,平均围观人数下降明显,到2018年四季度已经达到近2年的低谷。

2、从平均报名人数来看,2017年四季度达到最高值,预示着当时买方市场是最活跃的阶段,资金也最充足,平均每个市场资产包都有约4个投资人竞价购买。这也于当时高价包频出,市场行情相符合。而进入2018年二季度,竞买人还维持在3人以上,之后平均报名人数急剧下降,预计明年一季度将下降到2人以下,市场行情进一步趋冷。

3、从地区差异来看,宁波和金华地区市场关注度高,实际购买人少。这可能与当地的市场行情有关,不良市场较高的关注度最后并没够产生足够的购买力,当地资产包价格竞争不激烈。而温州地区,虽然关注度是省内平均值,但实际报名人数比其他城市平均高出2人,当地不良市场活跃度超其他城市。

4、笔者认为淘宝挂牌债权的平均围观人数和报名人数可以作为对当地不良市场行情的预测器。其对不良资产收购和处置节点有很好的指导作用。笔者方2017年三季度购买的宁波包,购买后处置速度较快,且在2018年4-5月间询价人数较多,与图中的景气情况相对应。

三、溢价比率和溢价率(针对成交债权)

综合看,市场溢价资产包数量和平均溢价水平都在下降,资产包价格承压明显。

图6:淘宝债权挂牌数量和平均溢价率(针对溢价债权)分布情况表

首先,比较债权挂牌数量和溢价数量。溢价率可以看作该时间段的市场竞争激烈程度。在2017年三季度和2018年一季度达到最高,之后,溢价比率迅速下降。现阶段已到近几年来的最低水平。不良资产市场买方市场购买欲望进一步降低。

其次,从地区差异来看,温州、宁波地区溢价包比率下降明显,且未有缓和趋势,预计明年将进一步探底。金华地区溢价比率1-3季度降幅更大,但在2018年四季度有反弹趋势,显示当地不良市场交易活跃度正在恢复。绍兴地区溢价包降幅趋缓,猜测当地不良市场可能正在出清过程,有部分积极投资人有意愿购买资产包。

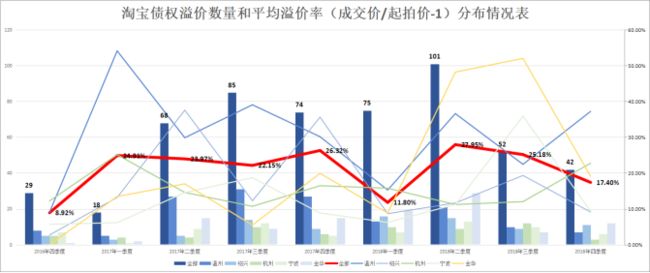

图7:淘宝债权溢价数量和平均溢价率(成交价/起拍价-1)分布情况表

1、从债权溢价数量来看,整体溢价资产包迅速减少,在四季度降幅趋缓。溢价代表着竞争,溢价资产包的减少,相应有两个结果:第一,是资产包流拍;第二,是资产包成交但未产生溢价。根据之前的分析,第一个结果应该是最可能结果。

2、从平均溢价率来看,资产包价格降幅不明显。2018年自一季度疯涨以后,溢价率整体呈现平缓下降趋势。投资人购包更加趋于理性。结合溢价数量来看,现阶段债权多为锁定下家后产生的竞争,好包和坏包分化加剧。猜测明年将资产包分化将继续加剧。

3、从地区差异来看,温州和杭州资产包溢价率在2018年四季度呈现反弹趋势,结合当地溢价数量的急剧减少,猜测该地区资产价格并未根本好转,可能是由于个别资产包溢价率带动整体溢价率抬高。温州、宁波地区溢价数量降幅明显,显示当地资产包价格下行压力较大。绍兴和金华地区溢价数量较好,显示当地市场依然有一定的不良投资能力。

第三部分:结论

根据对债权资产的数量、价格、比率分析,预计未来债权资产价格将继续下降。当债权平均围观人数进一步趋于稳定,可以作为不良资产行业企稳的标志。

从地区差异来看,结合资产的平均围观人数、资产包数量以及溢价率,绍兴、金华属于不良投资的较好地区,其次是温州,再次是杭州和宁波地区。