大家好,我是源来说保的欧阳老师。随着大家风险意识的增强,越来越多的人开始在家庭理财与保障配置中,加入了保险一项。

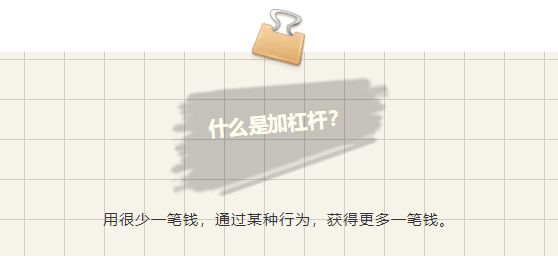

因为,保险是唯一一种可以对风险加杠杆的金融工具。

比如市场上的百万医疗险,只需花几百元,就可以获得高达百万的报销额度。这就是一个典型的“以一抵千”的高杠杆操作。

但是在买保险的过程中,多数人往往是出于人情考虑,购买了被力推的保险产品,因而,买的保障十有八九未必是自己真正需要的。

而现在随着互联网的发展,信息壁垒正在被打破。

很多以前不了解的、接触不到的保险公司,我们可以通过网络去接触。以前非得买了才能拿到手看的合同条款,现在网上都有完整版本,供我们对比挑选。

不过,这同时也会给大家带来新的问题——增大了大家分辨产品异同优劣的精力消耗。对于非专业人士来说,想要选择一款合适的保险,并不容易。

比如在支付宝这类保险“超市”,从上百款产品中,挑选出最适合自己的产品,就肯定不是半个小时内能搞定的事。

为了让你能避开保险暗坑和快速筛选优质产品,我们在无数次为客户定制方案的经验中,总结出以下五点投保常识——

一、公司越大,产品一定好?——错误

很多人上来就会问我,老师啊,x安福,x寿福怎么样啊。这主要是因为公司大、知名度高,大家的认可度很高。

比如深受大家喜爱的测评君,之前测评过很多产品,像这些产品的公司,有的朋友根本没有听过。又赶上当前很多金融公司纷纷暴雷的情况下,我能放心购买吗?

其实,保险和其他金融产品不一样,整个行业的信息壁垒很严重,并非没听过的公司就是小公司。

最重要的是,中国保险行业的监管是十分严格的。银保监会对于整个保险业的风控,有一套严格的监管体系。保险并非完全没有风险,但是这部分风险,咱们国家替你承担了。

对于每家公司,银保监会都有严格的监控,每季度都有信息披露,不达标的公司,必须要停业整改。而且保险法里也有明确提到:

也就是说,一旦保险公司申请破产,会有其他保险公司接管他的业务。如果没有,保监会也会指定公司接管。

此外,中国还有“保险保障基金”,这个基金对于保险公司给予援助。这些多方位监管保证了你买到手的产品一定是非常安全的。

也就是说,在挑选时,公司品牌并不应该成为挑选依据,产品质量水平才更重要。

二、先定规划,后看产品——正确

很多人在购买前,先问朋友或老师,这款产品怎么样?我现在手里的产品还该不该继续持有?

对于这些问题,其实较难回复。因为保险是一种转移家庭财务风险的工具,在不了解详细情况下,很难给出详细的答案。

所以我们说,先根据自身风险进行规划,再决定购买哪些产品。

举个例子,比如代理人渠道销售。中国百万代理人大军,是保险销售的主要的渠道,但代理人只服务于自家保险公司。其销售的目的是为了完成任务,都是自家公司的产品。

一般代理人只会强调自己的产品有多好,对于用户的风险并无方案规划,无论投保人有任何异议,他们都有提前准备好的话术应对,千方百计打消用户顾虑,来促成成交。

再比如,跟风买保险。听过身边熟悉的人买过一款,自己也去跟风去买,也不去研究这款产品适不适合自己。

实际上保险并非是奶茶或甜点,大家尝试后,发现不好吃,大不了下次就不买了。

保险一旦购买错了,损失非常大,尤其是一两年就退保,其现金价值非常低。

保险购买其实是双向选择的过程,对于预算、身体情况都有不同的要求。

先理清风险缺口,再去选购适合自己的产品,才是最好的方法。

三、保额是一切保障的前提,要高!——正确

很多人会忽视保额,转而去追求保障期限长短,是否能够返还。

但如果为了追求返还,我们为什么还要选择保险,而非股票、债券、匹吐匹等理财属性更强的金融产品呢?

我们买保险的初衷,实际是保障风险,以免看不起病、治不起病。

挑选过程中,看到有产品保障后还能返还保费,就本末倒置忘了初衷。

能够返还的产品都是“羊毛出在羊身上”,因此返还型保险的保费是消费型的好几倍。在预算有限的前提下,购买返还型保险,很难做足保额。

如果保额只有几万、十几万,在现在癌症最低花费30万的面前,只是杯水车薪而已。

至于理财型保险,就更不适合普通家庭的情况了。它的目标是高净值人群,配合信托达到财产代际定向传承的目的。

四、越贵的保险,越容易赔?——错误

很多人对于保险存在误区就是因为它的“宽进严出”,认为理赔条件比较严苛。反过来又产生另一个误区,觉得卖得越贵的保险,必然有它的独特之处,应该越容易给付理赔金。

保险能否获得理赔,并不是兜售保险的代理人拍胸口说了算,而是要看合同条款。

什么“我们保险产品什么都赔”“以前没住过院就没问题”“带病投保也没事,只要熬过两年保险公司就必须赔”,这些话一个字都不要信。

销售人员、销售介绍页描述得再美好的保险产品,都要看合同。

五、搭配不同产品,构筑完善保障——正确

很多朋友的认知是,买一份重疾就齐活了。

实际上,根据不同的风险缺口,我们可以搭配不同的产品,这样才能做到完善的保障。

重疾险:确诊或满足有关条件即可获得给付,以保障治疗支出和后续中短期生活开支。

医疗险:可对疾病治疗所耗用的大额医疗支出进行报销式补偿。

意外险:用极小的成本保障自己和家人,即使遭遇意外事故,也能有充足的治疗费用和生活开支。

定期寿险:保障家庭经济生命,不因自己身故而无法支撑车房贷、养老、育儿等巨大压力,避免家庭破碎。

本文由【源来说保】首发,了解获取更多保险避坑指南。