近期爱奇艺、B站陆续的IPO报道,让我们将目光又重新投回了在线视频领域。

其实,经过几年激烈地跑马圈地后,视频行业早已改朝换代,流量已集中在几个头部平台上,且背后都有巨头BAT的加持。从腾讯最新财报和爱奇艺IPO招股书中,我们都看到用户付费时代的加速来临,让几大视频平台的付费会员量,呈现出井喷式发展。

这是否标志着以烧钱著称的在线视频已迎来拐点,春天即将到来?

一、在线视频迎来结构性机遇

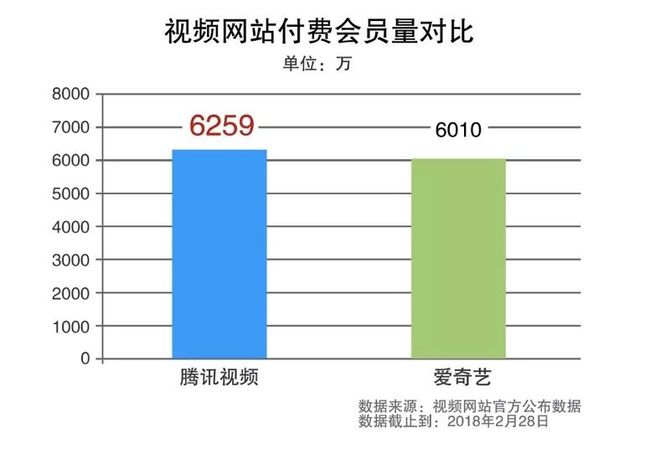

腾讯2017年最新财报显示,截止2018年2月,腾讯视频付费会员数达6259万,领先爱奇艺的6010万。付费会员数的快速增长,标志着在线视频市场已然迎来真正的爆发期,皓哥认为其原因大致三点:

一是,传播介质的跃迁,引发消费方式的变革,用户由传统电视端向移动端迁移。

根据 CSM 媒介研究数据显示,除一线卫视(湖南、浙江、东方和江苏卫视)以外,二三线卫视整体收视率下滑明显,观众注意力持续被在线视频所分流。

究其根本,源于其可提供更丰富的内容选择,以及异步随时随地观看,用户体验得以大幅上升。

在线视频将TV上的电视剧、综艺节目,还有用户自制内容等挪到移动端,形成更海量的内容供给,用户不必因为时间限制,而错过实时栏目,亦不会因为地点限制,而不能进行观看,这样多元化内容选择,以及异步观看等新属性让用户体验出现质的飞跃。

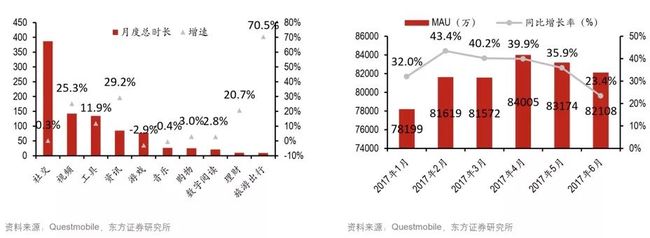

二是,在线视频在移动互联网的消费中占据重要地位,成为仅次于微信IM后的第二大消费时长应用。

据QuestMobile数据显示:移动互联网用户总使用时长TOP10行业中,移动视频用户数量及使用时长维持快速增长,截至2017年6月底,在线视频用户规模达8.2亿,并保持23%同比增速。

而从App Annie公布的2017年全年下载排行榜中,我们更直观地发现在微信成为绝对流量入口的今天,唯有视频App能从用户所剩不多的时间中分一杯羹。在Top10应用中,在线视频就占到3个,腾讯视频仅次于王者荣耀、微信、QQ据第四位,爱奇艺则处于第八位。

三是,随着用户注意力的迅速迁移,在线视频广告收入亦在迅猛增加。

艾瑞咨询数据,2016年国内在线视频市场规模已达 622.4 亿,其中广告收入约 326.2 亿,同比增长40%。

依照在线视频的本质看,经济模型 = 用户总规模 * 用户人均观看时长 * 单位时间的广告变现。如今,其三个核心指标数据都在稳健增长,无疑利好于整个行业。

二、内容付费的消费习惯崛起

腾讯公司副总裁孙忠怀曾谈及,从付费会员对视频用户总数的渗透率,以及目前付费会员增值速度看,未来,在线视频付费会员还有不错的增长空间,且还未看到增速放缓的迹象。

如今,内容付费已超行业预期,也为视频行业增添了新的商业变现方式。

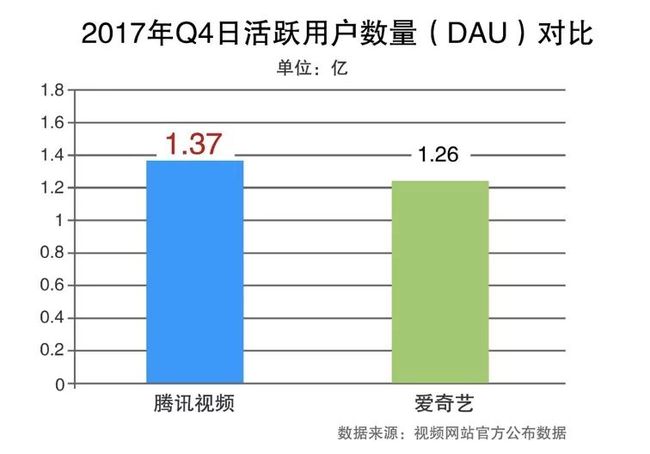

据腾讯最新财报显示,腾讯视频付费会员数已达6259万,2017年第四季度,其移动端日均活跃用户数更是达到1.37亿,保持行业领先。同时,爱奇艺招股书亦显示,其付费会员规模6010万,会员收入从2015年9.97亿元上涨到2017年65.36亿元。对比两个平台2017年全年月ARPU,腾讯视频以13.9元领先。其他视频网站也积极跟进,通过独家内容、自制内容等迅速积累视频付费用户。

以此来看,继广告收入之后,用户付费收入日渐崛起,并有望成为未来收入增长的核心驱动力。

究其核心原因无外乎两点:

一是经济快速发展带动虚拟精神类的内容消费崛起。这点非常符合马斯洛的需求理论,尤其是文娱产业将进入大爆发的黄金时代,当人们在物质需求被充分满足后,会逐渐升级到对精神层面的消费。从宏观层面分析,目前文娱产业占国内GDP总量4%,在人均GDP中也只占4%,而在发达国家这两项指标分别为20%和10%-15%,可见中国发展潜力很大。

二是新中产与年轻消费群体对优质内容的付费意愿明显改善。与父母一辈不同,新中产与年轻消费群体物质条件及精神环境相对优越,相较价格而言,其对时间更为敏感,不愿意耗费大量精力去各大片源网站搜索片源,亦不愿将时间付诸于广告之上。因此,用户更愿意为优质内容以及免广告骚扰付费,对体验更优的在线视频网站的品牌忠诚度也在逐步提升。

而从公开数据来看,截止17年底,用户不仅对头部品牌爱奇艺和优酷保持着27%和16%的高认知度。作为后来者的腾讯视频已通过优质的内容和体验,获得了44%的品牌认知度,占据行业榜首。

在皓哥看来,更优的商业变现,将使平台有更多资本购入优质版权,再驱动新用户规模及使用时长增长,从而带来更多变现,以此形成良性循环。

即“优质版权吸引付费→视频网站收入增加→版权开支增加→上游CP商收入增加”,付费内容业态的崛起,将持续加强在线视频行业的逻辑链条。

以弯道超车的腾讯视频为例,据Vlinkage数据显示,2017年全网热播TOP20的覆盖率,腾讯视频占80%(16部)领先爱奇艺的75%(15部);综艺方面,腾讯则以占45%(9部)领先爱奇艺的40%(8部)。显示出腾讯视频清晰的发展路径:通过优质IP吸引海量用户,从而获得付费与广告收入的快速增长,并在此基础上迅速扩充电影、综艺、动漫等丰富内容,为用户带来更优体验,从而进入正向循环,建立护城河。正如孙忠怀所说,“当一切条件具备的时候,你只要提供好的内容就行了。”

三、分析与展望

从百花齐放到三强争霸,未来,在线视频的行业集中度将进一步提高,马太效应更强。

在线视频经历了从战国群雄割据到今天BAT战略扶持下的三分天下。

2009至2011年,以优酷为首的先行者纷纷登陆美国纳斯达克。后期,随着BAT的进入,行业格局发生巨变,腾讯旗下腾讯视频,百度旗下爱奇艺,阿里旗下优酷网,已牢牢把控在线视频前三强的位置。

如今,第一梯队企业,马太效应尽显,核心正源于资本优势及规模效应。

都知道,视频是个“烧钱”的活,从带宽到版权,视频行业以内容为根基,而内容成本的水涨船高,让资金投入成为无底洞,使得视频行业的竞争成为资本的博弈,头部效应显著。

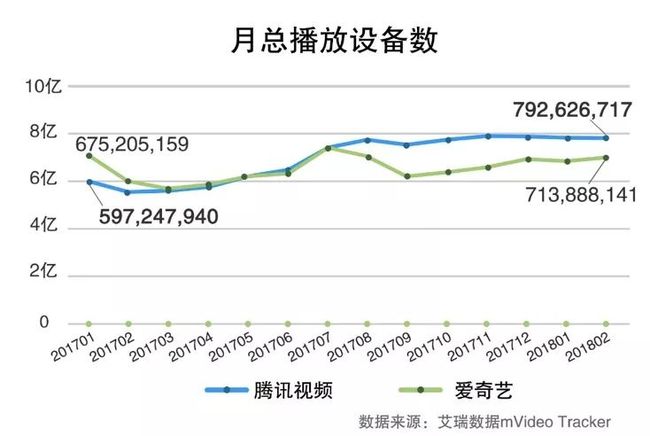

根据艾瑞mVideo Tracker数据显示,以腾讯视频和爱奇艺为首的双巨头竞争激烈,腾讯视频暂处领先,但优势在逐步扩大。从2017年5月开始,腾讯视频的月总播放设备数一直超过爱奇艺;2018年2月,腾讯视频7.9亿、领先爱奇艺的7.1亿。而从官方公布的日活用户比较,2017年第四季度腾讯视频也以1.3亿的日活领先爱奇艺1.26亿,双方竞争激烈。

在皓哥看来,万变不离其宗,用户始终是一切商业体的核心。后期,视频网站的竞争重点也将从量迁移到质,下半场主打“超级用户思维”和优质内容。

内容付费及广告收益,驱动视频网站对优质内容的控制力,拥有高口碑的精品化内容仍是核心竞争力。

腾讯视频在此可谓下足功夫,今年,在头部内容储备上,《如懿传》、《扶摇》等将全网独播;《三国机密之潜龙在渊》《沙海》《鬼吹灯之怒晴湘西》《全职高手》《三生三世枕上书》等重磅自制剧也会与用户见面;。以《明日之子》《创造101》《吐槽大会》《拜托了冰箱》等为代表的综艺矩阵亦毫不示弱;动漫、电影、纪录片、线上音乐等板块都将全力加码,持续构建多元、立体的内容矩阵。优质内容的持续输出,成为腾讯视频对用户践行“超级用户思维”的根本所在,未来,这也将是其视频会员生态体系的根基。

未来,视频行业需打造“平台忠诚度”而非“作品忠诚度”,精耕用户体验。

平台需要有持续生产好内容的能力,为用户提供“一档接一档”的连续内容体验,而非一部热播剧成为付费会员,而在剧播结束后游走其他平台。在这里可以点赞下2017年腾讯视频的自制剧排播:从年初的《鬼吹灯之精绝古城》、《乡村爱情9》,到暑期档的《鬼吹灯之黄皮子坟》、《双世宠妃》,再到9-10月的《使徒行者2》、《溏心风暴3》,最后是年尾的《致我们单纯的小美好》等形成了一条相对持续的爆款带;对比爱奇艺时间上分散的排播方式更加能够形成用户粘性。

如果说持续的好内容是“铠甲”,那“空窗期”无疑是“软肋”,用户成为付费会员,必然对平台有所期待,平台需借助单作品的忠诚度吸纳用户,进而用持续的优质内容群将其转为对平台的忠诚度,将是精耕用户体验的重中之重。

四、结语

视频网站初尝付费服务至今第九个年头。

如今,内容付费生态已然崛起,

黎明前夜,上岸已近在咫尺。

文:钱皓,孙欣亦有贡献。