买下这家债台高筑的瑞典公司,耐威科技能否焕发导航电子第二春?

本文来自公众号“芯浪潮”,TechWeb经授权发布

ID | chipreport

作者 |何正文

1月10日,耐威科技(300456)发布公告,全资子公司青州耐威科技与Ostgota InvestmentsB.V.签署了《股权收购框架协议》。青州耐威航电拟以现金方式收购通信导航和监视系统解决方案提供商C.N.S.SystemsAB 97.81%的股权,股份购买价格为250万欧元,另加C.N.S.SystemsAB 2019年、2020年和 2021年度合并税后利润的40%作为收益报酬。

图源网络

式微的旧赛道:卫星、导航业务

现在提及耐威科技,更多想起的是它的新赛道,如瑞典Silex业务线的产能,北京8英寸MEMS国际代工线建设项目的最新进程,似乎越来越少人在意耐威科技的旧赛道,即卫星、导航业务。耐威科技的发家业务为卫星导航业务,包括惯性导航、卫星导航等细分产品。2015年营收1.71亿,营收占比100%,但截至2019年半年报,惯性导航、卫星导航及航空电子业务合计营收0.42亿,营收占比仅为13.46%。在2015年至2018年三年期间,惯性导航业务营收复合降低7.16%,卫星导航业务复合降低 13.20%,销售毛利率也从45.04%降低至27.37%。2019半年报中解释,该板块毛利率的下降是因为具备较高毛利率的系统级产品因定型、审价、交付因素未能如预期在本报告期内确认,但无论从毛利率还是营收体量,无一不暗示着耐威科技的导航业务逐渐式微。

新赛道:MEMS和航空电子两开花

耐威科技对导航业务的式微并非毫无应对,而是通过2016年的两次收购开辟了日后发展的新赛道,即MEMS和航空电子两开花。

图源耐威科技官网

2016年耐威科技通过发行股份的方式,以7.60亿人民币的对价收购瑞通芯源100%的股权,实现对其旗下的子公司运通电子、Silex、SSA、SMI的合并,进而搭上了半导体晶圆赛道的快车。Silexs是全球领先的MEMS芯片制造商,2016年及以前在全球MEMS代工厂收入中综合排名第五,2017年晋升第三。公司收购Silex后新增MEMS业务,2016-2018年该业务营收复合增长85.25%,极大拉动公司业绩增长。2019半年报中,MEMS工艺开发营收1.07亿,晶圆制造营收1.40亿,合计营收占比79%。

目前MEMS产线集中在瑞典,瑞典的2条产线在同步扩产的同时,产能利用率继续保持在较高水平,接近于满产出。

而在产量方面,工艺开发和晶圆制造业务产量在2017年均得到了较大的提升,且晶圆制造产能2018年持续提升。产销率方面,工艺开发业务产销率不足85%,晶圆制造业务持续增加,2018年达到了91.58%。

除此以外,耐威科技在北京的8英寸MEMS国际代工线也即将进入投产。2019年12月30日,耐威科技举办了北京代工线首台设备的搬入仪式。根据预计,8英寸产线2020年实现量产,目前计划实现每月1万片产能,预计满产情况可增加营业收入7-8亿,未来有望实现每月3万片产能。

2016年公司还通过现金支付的方式以0.66亿元的对价收购了雷航世纪41%的股权,新增了航空电子业务,虽然目前航空业务营收占比不足15%,难以对营收产生显著影响,但新赛道总是意味着新的机遇。

新赛道风险:商誉会暴雷吗?

上述提及的2次收购一共为耐威科技带来6.27亿的商誉资产,占总资产的15.21%,比例实属不低,那么商誉究竟会不会突然翻脸减值?

先看Silex,2015-2017年Silex出色的完成了业绩对赌,每年均超额完成承诺的业绩。2018年净利润同比增加37.56%,2019年上半年同比增加了43.47%,即业绩对赌之后Silex的盈利能力依旧稳定增加,暂时不存在业绩变脸的情况,无商誉减值的风险。

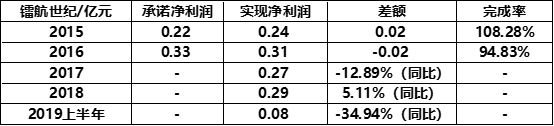

但是镭航世纪情况则不太乐观了。在业绩对赌的第二年,即2016年该公司就未能完成承诺,但2015和2016年的净利润总和达到了业绩要求,所以当时无计提减值。但从此以后,该公司盈利能力就出现起伏不定的情况,2017和2019年净利润均出现大幅下降,从净利润的角度分析存在一定的减值风险。

重燃的旧赛道:C.N.S.Systems AB

过去四年耐威科技所告诉我们的故事是,无论收购Silex还是镭航世纪,都是开辟新业务和新赛道,目的是为了让公司更好的活下去,以应对传统导航业务的日渐式微。当大多数人都认为耐威科技会远离旧赛道,专注于MEMS业务时,公司却选择了收购C.N.S.Systems AB,帮助现有的导航和航空电子业务带来发展的“第二春”。

C.N.S.SystemsAB 是一家专业通信、导航和监视系统解决方案提供商,其软硬件产品及服务广泛应用于全球航空及海事运营领域。2018年该公司营收1369万瑞典克朗、净利润90万瑞典克朗;2019年1-9月营收1422万瑞典克朗、净利润361万瑞典克朗,即为一家营收体量略高于1000万人民币的公司。但值得注意的是,该公司3523万瑞典克朗的资产中,3168万均为负债,资产负债率高达89.92%,所谓的债台高举不过如此。

由于目前双方仅签订了协议框架,最终交易能否落实还言之尚早。究竟债台高举的C.N.S.Systems AB能否为公司的导航和航空电子业务带来新的发展,需要留给时间来证明。但这并不妨碍我们看出耐威科技正在做出尝试,尝试在曾经的旧赛道上重新发力,希望振兴当初带领它发家致富的导航卫星业务,不可不谓长情。

投资有风险,下场需谨慎,本文不构成任何投资建议。

往期精彩文章回顾:

|这个“福”字,你一定要扫!

|在微信上终于不用再手动狗头了!