说起这国人的理念,如果做不到“家有三分地”,至少也要“枕底二两银”,不然怎么都感觉不踏实;后来改革开放了,兴了银行,于是存款折子、银行卡便成了新的心里寄托。

国人讲究“靠谱”二字。丈母娘的眼中,靠谱二字就是“银行余额”。按照老一辈说法儿,卡里有钱,一来说明能进钱,二来说明能余钱,这就叫靠谱。

但耍钱哥我,自诩念过两年书,混了个不入流的财经类硕士文凭,从业后的这几年有一直呆在跟钱沾边儿的行当里,却越发觉得,“这老理儿,是该理理了。”

先讲原理

做事之前,先立规矩;论道之始,先定原理。这叫科学,科学是立于合理的、公认的假设之上的推理与实践。装不下去了,我其实就是想先说几个原则:

钱,是有资格赚利息的。

导致钱能产生利息的因素是什么?答——生产力+时间。

别嫌我满嘴之乎者也,我举个例子您就明白:

您是一普通人,除了自己吃饭的手艺外,不会别的生财之道。但是隔壁老王不一样,隔壁老王会干工程,干一回能赚好几万。但这会儿老王遇到个大项目,自己一个人干不完,得找个人替他搬砖。搬砖这活儿你也不会,但是你有存款(现金),你就花现金帮他雇了个人儿,老王最终把这项目搞定,赚了好几万。

赚了钱后,老王需要做两件事:

(1)把你雇人花的钱还给你——这就叫本金。

(2)把赚的利润分你一点,因为没你的因素他做不成——这叫利息。

钱存在银行余额,利息报酬不是最优。

上一段是说明,钱是有资格换利息的。那么你紧接着就会问,同样的钱,存在银行的利息,是否最划算?

我们以上文为例,利息还与什么有关呢?时间,资金占用的时间。比如同样能赚回1万块钱,老王需要用1年,老李只用1个月,你愿意借给谁?

这里就引入了一个你常见的却未曾多想的词“年化利息/年化收益”。借给老王,一次一万,耗时一年,这叫年化收益1万;借给老李,一次一万,耗时一个月,一年可以搞十二次,这叫年化12万。

别人用你的钱需要给利息,那么如果你用别人的钱而不用给利息,你是不是就赚了。

这个道理说起来简单,但很多人第一次听到后才大呼有理。还是上文老王的例子;如果老王用了你的钱,却不用给你利息,他是不是赚的更多了?你的钱,一来自己没用来潇洒,二来也没能借给老李去赚更多的钱,你是不是更亏了?

如果你用别人的钱不用给利息,并且你又把钱借给了愿意付你利息的人,你是不是又赚了。

还是老王的例子,老王借了你钱,你不收利息;老王盘算一下,自己没老李能干,于是把你的钱又借给老李,赚了12个月12万,老王当真人生赢家。

再讲实践

实践是检验真理的唯一标准。

以下实践,完全印证着原理的真实可靠。

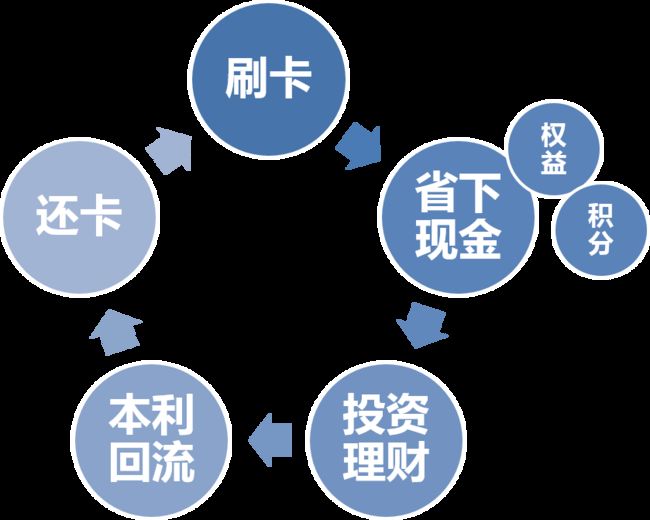

开支的钱,能用信用卡的,绝对不要考虑其他方式。

此条印证原理3,在信用卡免息期内(目前通常在50天左右),相当于你免费使用了银行的钱在做自己的事,此时你扮演了不付利息的隔壁老王,爽得难以置信。要知道,1万块钱的开销,按照常见的年化3%的利息来算就是一年300块,50天就是41块钱左右。不仅自己没花钱,还让银行贴了至少41。

活用资金,存在货币基金里养小利。

货币基金其实就是类似于余额宝这种,啥意思呢?形象简单的例子,未必太严谨,但您能看明白:

你自己去银行存款,存个三百五百的,银行职员啥态度?明显不会太热情吧。另一个,你想谈判,多要点利息?更不可能!但是货币基金不一样,把你们的钱凑起来,实现个小目标(比如1个亿);这时候货币基金作为你们的代言人,往银行门口一坐,您觉得会怎样?接待规格上去了吧,这都次要的,多要点利息肯定是有商量的。

所以常见的现象就是,货币基金对于散户来说,是活期的;但是对于利息来说,却是定期的水平。安全性上,又因为货币基金主要还是投在银行,所以风险也不算高。不管是急用还是还信用卡,都很合适。参考原理2。

消费类羊毛,使劲薅

耍钱哥很热衷此类羊毛,常见的就是信用卡、支付宝、银联、银行的多种活动;羊毛的形式也有很多,比如满减、赠品、随机减、打折等等。当然配合理论3,能落实在信用卡上的一定要落实。

投资类新型羊毛,逐步尝试,培养中期投资习惯

这是最近两年耍钱哥观测到的新领域。就是互联网理财平台。理财平台为了获取用户,并且有金主融资撑腰,是耍钱哥喜欢的傻白甜类型。

对于很多新人的对其安全性的顾虑问题,刷钱哥有这样几个标准:

(1)企业背景。一定要看它怎么吹,什么上市公司、D轮融资等等,吹的不一定管用,但如果吹都吹不出来,那就很有问题了。然后,优先选择北上广等大城市的企业,很多小地方的企业都是煤老板搞的,不专业。

(2)系统质量。不太懂系统没关系,至少看看整体的网站、APP的页面是否做的干净、舒适,门面都做不好那就真白搭了。

(3)买新手标。新手标是最值得买的,一来对新手标的补贴最大,这是套路;二来为了维护企业的名誉,即便贴钱也会保证新手标的质量。所以建议从新手标开始学着。然后再慢慢积累判断经验。

需要提醒的是,一般平台的主打产品,更多是一个月以上的定期,年化能做到6%~15%,定期时间越长收益率越高。参考原理4。

以此形成以下的正确姿势:

物料储备

工欲善其事,必先利其器。刷钱哥为了更好的融入这个套路,可是在准备工作上可是下足了功夫:

(1)多开巧开信用卡。

多开是指信用卡的类型要足够丰富,一是银行类型要多丰富,这样一来可以扩充总额度,二来便于参与到各家的补贴活动中。

巧开是指根据自己的习惯与目标,选择合适的信用卡类型;这里包括联名方、积分权益、年费标准等等。

(2)多用高质量的支付应用。

耍钱哥热衷于各种钱包类应用,银联钱包(银联)、支付宝(阿里)、微信钱包/QQ钱包(腾讯)、壹钱包(平安)、京东金融(京东)、百度钱包(百度)等等,各家争香斗艳,补贴从出不穷,实乃羊毛利器;而且钱包类应用也是信用卡的重要使用出口。耍钱哥改天会专门写一版各类钱包应用的优势对比。另外提醒:一定要选择正规支付公司的钱包应用,正规与否要看是否有央行颁布的支付牌照,否则且用且小心。

(3)开始记账,管好资金流。

钱是算出来的,耍钱哥就有这样一个账本,让手上的钱当做影视歌星,拍好日程档期,有条不紊,这才叫新时代的靠谱。记账主要记得以下要素:

首先是信用卡的账单日、还款日,便于知道该刷哪张卡、该还哪张卡;管好这个十分重要,因为不仅避免逾期未还导致信用受损,还可以根据免息期尽可能放宽还款期限,最大化资金利益。

另外一个账本用来记录你的各类投资,包括金额、所在平台、汇款日期,避免资金陷入空档期或者紧凑期。

(4)多关注优惠信息平台。

耍钱哥每天都会去各大银行App去看各类的优惠资讯,同时也会去张大妈(什么值得买)等平台一览特价商品。省钱不能怕麻烦。

当然,现在您有了新的选择,“刷什么卡”。我们的口号是“为持卡人的蝇头小利而奋斗”,我们深入研究信用卡、支付机构、征信信贷等专业领域,给信用卡主们提供包括刷卡优惠、养卡攻略、贷款技巧等一手研究信息。

本期再见。

(本文观点仅作参考)