各位小伙伴们,大家好,我是金融弟。今天要聊的这家公司是已经在美国上市的二手车中间商,而且它的市场份额在国内也已经排到了第一位,超过了40%。

如果说就是一家纯粹的中间商,金融弟也没啥好写的,但是这家中间商可不一般啊,它的主要业务收入可不是来自于二手车买卖佣金,而是金融业务收入。更为重要的是,这里面的猫腻还挺多,值得大家细细揣摩。

先来介绍一下这家公司的情况吧。

根据艾瑞咨询的数据,这家公司2C及2B端业务市场份额分别达到了41%和42%,2017年在这家公司的平台上二手车交易数量是63.4万辆,交易额达到了434亿元!截至到2018年3月底,这家公司在全国270多个城市,拥有超过670家服务中心,大型区域交易中心有7个。听上去确实很不错!而且这家公司还斥巨资邀请了好莱坞顶级明星莱昂纳多担任它的形象代言人。说到这里,想必大家已经猜到这家公司了,它就是优信集团(优信二手车母公司)。

其实,金融弟也没想明白:为啥卖二手车的优信集团非要找莱昂纳多来代言?这个代言可以和C罗代言广西金嗓子喉宝有得一拼了。

不只是差价

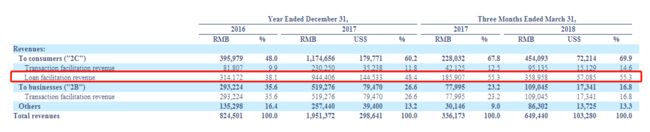

优信集团的二手车业务主要分为两大板块,一块是2C业务,针对终端消费者的二手车买卖业务,这一块业务是由旗下的优信二手车在运营;另外一块业务是2B业务,针对汽车经销商的汽车采购交易、优化库存以及跨区域交易等业务,这一块业务是有旗下的优信拍在运营。下图是优信集团两大板块的业务数据对比:

不难发现,无论从交易量还是交易额上面,优信集团2C业务占比在不断提升,而且未来它的2C业务占比还将继续提升,要知道,2C业务可是更赚钱的啊。至于有多赚钱,请看下图

根据优信集团招股说明书的数据,2C业务营业收入占比不断提升,到2018年3月末,2C业务收入占比将近70%。另外从业务增速上也有所反映:2C业务营业收入增速为196.6%,2B业务营业收入增速仅为77.1%,整体营业收入增速为136.7%。

细心的小伙伴们可能发现了,2C业务项下是分了两类的,一类是交易服务费收入(Transaction facilitation revenue),一类是信贷服务费收入(Loan facilitation revenue),而且信贷服务费收入的占比还不低:在2016年只有38.1%,到了2018年3月底达到了惊人的55.3%!超过一半的收入都来自于信贷服务费。看来,优信二手车赚的的确不只是差价。

交易服务费收入倒好理解,买卖二手车肯定是要收佣金的,那么信贷服务费指的是什么呢?

实际上,人们在买车的时候,大多数人也都会选择分期付款,买二手车当然也不例外啦。这样就衍生出来了金融业务了。优信二手车逮住了这机会,与金融机构合作开展助贷业务:优信二手车对申请分期的客户做好风控筛选,然后再推荐给合作的金融机构,由金融机构直接给这些客户放贷。更为重要的是,优信二手车给每笔贷款做实质性兜底!下图摘录自优信集团招股说明书:

上文大致的意思是:合作的金融机构给优信推荐的客户放款,发生违约时优信承担保证责任。优信集团承担所有违约本息,逾期超过8天的,由优信进行垫付;逾期超过85天的、连续三期未还的或者总计六期未还的,由优信买断该笔贷款。同时,优信集团也向金融机构缴纳保证金,保证金比例为在贷余额的9.6%至12.7%。

写到这里,金融弟不得不感叹优信集团的信息披露做得确实不错,连这种违规担保的事情也都披露出来了。为什么这么说呢?

2017年12月,《关于规范整顿“现金贷”业务的通知》(即141号文)中有明确规定:“助贷”业务应当回归本源,银行业金融机构不得接受无担保资质的第三方机构提供增信服务以及兜底承诺等变相增信服务,应要求并保证第三方合作机构不得向借款人收取息费。

虽然,优信二手车并不是做的现金贷业务,但是它的信贷服务也是助贷业务,严格说来是需要符合相关规定的。所以,与优信集团合作助贷业务的银行业金融机构是有监管风险的。

当然,可能有的小伙伴会说,141号文是2017年年底下发的,或许到2018年的时候他们就开始清理这种违规担保了呢?但是实际上,2017年底的时候,优信集团助贷业务在贷余额是148亿元,到2018年3月末的时候它的助贷业务在贷余额已经达到169亿元!可见优信集团并没有放缓助贷业务的脚步。金融弟猜测:为了达到合规目的,优信集团定会收购一家融资担保公司,所有助贷业务均用这个融担公司进行兜底,虽然本质上和现在没啥区别,但是至少能做到表面合规。

最高收费13%

或许有小伙伴想知道优信二手车到底按照多大比例收费的呢?优信集团做了如下披露:

总体费用(包括交易服务费、信贷服务费以及其他费用)占贷款金额的5%-13%,当然,这是一次性收费。提供贷款的金融机构利率在7%-8%之间。金融弟也计算了一下总费用的比例:2018年前三个月,优信二手车撮合的贷款金额是46.77亿元,2C端的营业收入(包括交易服务费及信贷服务费)一共为4.54亿元,两者之比为9.7%,落在了5%-13%区间内。所以基本上优信集团就是按照贷款金额的10%收费的。

说到这里,金融弟突然想到:如果是根据贷款金额提取服务费,那么对于优信集团而言,客户首付比例越低,车辆评估价值越高,那么贷款金额就越大,收到的服务费就越多。真是细思极恐啊,难怪优信二手车会重点推荐一成首付。

二手车交易市场的猫腻着实不少,即便像优信集团这样的上市公司也都避免不了。最近这段时间优信集团的股价持续走低,网上负面新闻不断,据说都有不少消费者在联名投诉了,优信集团官方出面澄清后也阻止不了股价的颓势。那么消费者因为什么事情投诉优信集团呢?这其中又有哪些猫腻呢?

预知后事如何,且听下回分解。

如果各位小伙伴们还想了解更多,请关注金融弟的公众号:金融弟。此外,金融弟还为各位金融从业小伙伴开设了金融弟微信群,如果您想结识更多的金融从业小伙伴,无论是资产方、资金方或者其他服务方,欢迎添加金融弟微信号:13031057036。