(拖稿两个礼拜的我回来给大家交作业了,期间参与了年会表演,跪请大伙儿体谅一个捉急的舞蹈初学者两个礼拜速成的艰难)

之前文章着重写的资金端的行业现状和行业玩法,但通过了解后,想必大家也清楚,资金端无非是规范了资金流的走向,它的合规不会对平台的资产进行审核,它的合规亦不要求资金流流向和来源。如果平台发布假标,投资人的钱最终还是极有可能进入了资金池或自融。

说到底,P2P风险还是由资产本身的属性决定。所以接下来的文章,我会再和大家分享一些关于资产端的内容和分析。

此篇文章重点想了解分析车贷资产最近几年的变化趋势,通过整合分析第三方数据,再加以常识性的判断,基本可推测出行业发展的方向。这不是很难,待我一一道来。

01 了解P2P行业和P2P车贷历史数据

观察及了解行业,需要从全局来看整个行业的情况是如何的,如此便可对细分领域的分析更加透彻,所看的角度会更加全面,对行业的认知愈发具有洞察力,先从P2P行业交易规模数据看起。

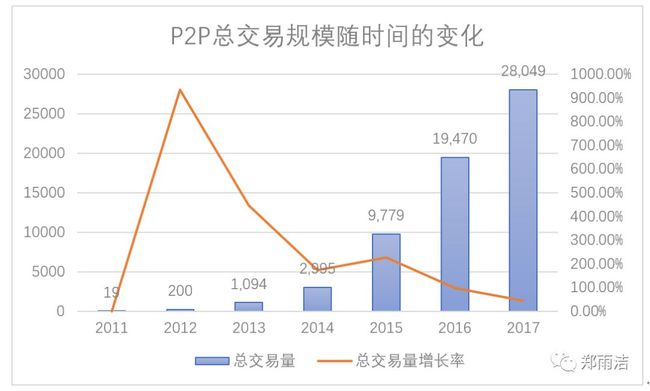

自2011年到2017年,全国P2P借贷行业累计交易规模已经达到了6.17万亿元,其中2017全年的交易额达到了2.8万亿,同比增幅为44%(可对比2016年增幅为100%,2015年增幅为226%);从增长率趋势变化来看,P2P交易规模已从快速增长期过渡为稳定增长阶段。

考虑到2017年现金贷和备案整改对平台规模和资产端拓展的影响,基于目前的资产发展情况,18年的交易规模增速不会太明显了,预估20%左右已经算是比较好的态势,所以2018年的P2P交易市场规模将在3.3-3.5万亿左右,具体可见图a。

再来看看车贷行业的数据并进行发展趋势的分析:

1-从图b中可以看出从2011年到2017年的交易量规模变化,在限额令发布之前,2014年的交易量增速为109.30%,2015年交易量增长率为241.55%,而在16年发布限额令后,交易量的增速并没有显著增长,为143%,17年的增速放缓,只有44%。

2-从图c中可以看出2017年P2P行业总成交量为2639万亿元,车贷行业整体的成交量占网贷行业总量的9.41%,此占比从2014年开始逐步上涨。

02 重点剖析P2P车贷行业的发展趋势

看完这些数据之后,我在想3个问题:

1-2015年前发生了什么,什么样的因素使得车贷交易规模有如此大的爆发?

2-2016年的限额令明明对于车贷市场规模的扩大是件好事情,那为什么16年后车贷市场的增速反而下降了呢?

3-通过看这些数据,我是否可以得出一些行业趋势预判?

我先来回答我的第一个问题,“2015年前发生了什么,为什么车贷交易规模会有如此大的爆发?”

车贷的火有其必然因素,这是由车贷资产本身特点所决定的。有着金额小、流通性高、资产处置灵活、风险可控等优势的车贷资产在这一贷款领域,已经有了非常成熟的借贷模式和风控模型。安全系数高,逾期率和坏账都比较容易控制,即使发生极端情况也能快速变现挽回投资人的损失,因其借款额度低,单笔坏账也不会影响到车贷平台的整体盈利。

因此,在P2P市场的发展中,不少平台为拓展规模早已在各资产领域进行了布局,只不过这时候并非所有平台都来做这个业务,专注于房产贷、企业贷等大额标的的P2P并不屑于此时入手,而对于专注于此资产的P2P来说,看到了赢利点,自然就会投入大量的精力和资源想办法来增大资产体量,优化资产的变现效率,这也就有了15年之前迅速增长的态势。

再来回答我的第二个问题,“2016年的限额令明明对于车贷市场规模的扩大是件好事情,那为什么16年后车贷市场的增速反而下降了呢?”

自2016年8月24日的资产限令下达以来,各平台为解决“大额标的”下架后引起的资产荒,纷纷将资产挖掘瞄向了车贷、信用贷等小额分散的资产种类,所以车贷资产也随着这次的改革一朝升天,瞬时变成了香饽饽。

众多的玩家涌入这个市场,车贷规模上涨是必然趋势,那为什么增幅渐缓呢,我的猜测是(待我找公司的小哥哥小姐姐们验证),众多平台拓展的市场为一二线城市,这些城市的线下门店布局和市场教育已经相当完善,属于存量市场,你吃一点我吃一点,虽然市场规模绝对值还在增加,但存量市场的增长幅度能有多大,肯定不明显啊。

那为什么我说一二线城市为存量市场呢?

决定市场需求有两点因素,一来我们要看用户群体大小,也就是说车贷需求的用户。那么这些用户首先得有车吧,假设有车贷需求的用户在有车用户中的占比不变,那么我们直接看一二线城市汽车销量就可进行初步判断,如果销量下降,车抵贷业务必然会随之减少,反之同理;二来看用户需求,有车用户的借贷需求。根据汽车保有量增长的渐缓数据和有车用户借贷需求不会突然猛增的趋势推测一二线城市存量市场的结论无疑。

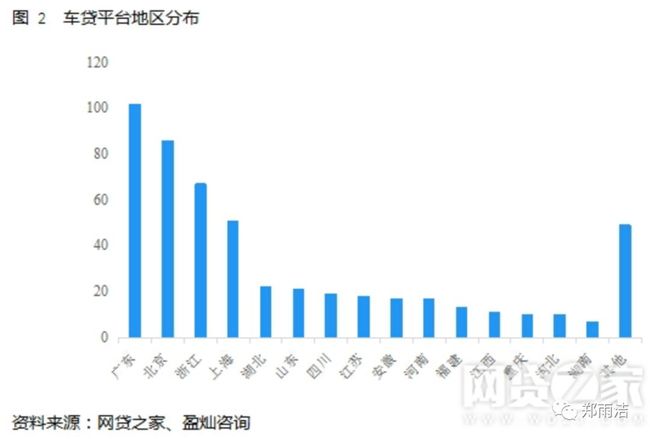

从车贷平台地区分布上也侧面可以验证一部分信息,不严谨地验证,见图d。

最后,基于以上分析和判断,回答第三个问题,“通过看这些数据,我是否可以得出一些趋势预判(车贷市场)?”

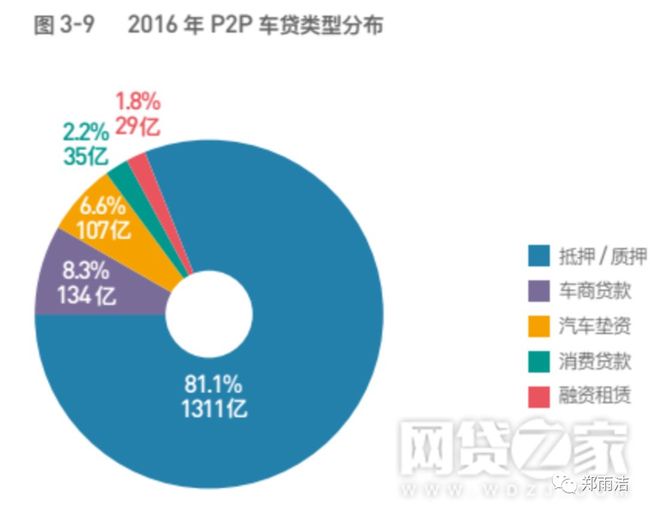

关于车贷市场的资产类型有:占比80%车贷市场的车抵贷(抵押/质押)、占比8.3%的车商贷、占比6.6%的汽车垫资等,见图e。

1-市场大头是车抵贷,先来看看这个市场的发展潜力。

就上个问题的答案,了解到目前车贷市场规模增速渐缓的原因是一二线城市存量市场所致,那么三四线城市的车贷市场是否有拓展空间?

该市场规模能否进行拓展是由市场需求和市场供给两方面来决定,

讲人话就是,这个市场能否拓展成功,首先取决该市场有没有这样需求的人(即贷款需求的人);其次有了需求,那他们是否有一定的硬性条件能够满足他们的需求呢(有了贷款需求了,谈到车贷,你总得有车吧!该市场规模的大小同样我们可以按照汽车的销量和汽车购买的意愿比例来进行粗略估算);最后我有车但我也需要钱,那民间有很多渠道可以让我借钱,为什么我要用你的平台来进行借钱呢?这里就是供求关系,合理的价格一方面满足用户的借款需求,另一方面这样的价格和利率是否能让平台赚钱(平台的成本包涵了线下门店成本、运营成本、技术成本、以及运营过程中的坏账逾期等方面)。

为了得出明确的答案,我特地去查了交管局的数据(官方的数据应该非常的靠谱),还真帮我验证了一些判断。嘿哈,来一起看吧:

据公安部交管局统计,截止2017年底,全国机动车保有量达3.10亿量(汽车保有量也就是说在当地注册登记的车辆数量),其中汽车2.17亿量,累计一年新注册登记机动车达3352万量,呈现增长态势。数据单看绝对值是没有任何意义的,你我都对这些绝对值是没有概念的,所以一般来讲,像我们这种小白还是需要看看相对的增长趋势。

所以从图f的同比增幅可以看出,机动车的增长趋势从14年的12%到17年已经为3%,增速逐步放缓,机动车市场已逐渐趋向饱和状态。

其中有个数据勾起了我的兴趣,就是私人载客机动车的增长速度,到2017年为止已经达到了1.7亿元,这也就意味着,泱泱大国13亿人,平均每8个人就有1台车,平均2个半家庭就至少有1辆车(国家都这么富,我和我家给国家丢脸了)。看其增速,虽然有所下滑,从13年的22%下滑至16%,但整体还算是稳步增长,见图g。

再来看看各地区保有量的增长情况,见图h:

从分布情况来看,全国有53个城市保有量超过了两百万量,24个城市超过了200万量,7个城市超过300万量,分别是北京、成都、重庆、上海、苏州、深圳、郑州(清一色新一线城市哈)。

从16年和17年各城市数据的对比可看出,

1-一线城市汽车保有量的整体增速为5%左右,除了上海之外,其余均为5%以下,像深圳、北京基本可以理解为保持稳定了;

2-新一线城市汽车保有量的整体增速为10%左右,除了和一线城市临近的城市,如杭州、天津、南京。当然除了和一线城市毗邻的影响之外,还会受到当地政策的影响,如杭州,不是没有需求,是你根本摇不到号子。

3-其他超过200万量的城市中,增长率为11%左右。

从这些一线城市的数据可以推算出车抵贷如果继续在一二线城市发展的话,其增量的空间非常小。

最后再来看一组数据:

西部地区机动车保有量达6436万辆,汽车增速高于其他地区。2017年,东部、中部、西部地区机动车保有量分别为15544万辆、9006万辆、6436万辆,分别占全国机动车总量的50.17%、29.06%、20.77%。其中,西部地区近五年汽车保有量增加1963万辆,年均增幅19.33%,高于东部、中部地区14.61%、16.65%的增幅。

从汽车保有量的增幅来看,中部地区和西部地区的用户需求会显著增长,且随着消费升级,汽车的消费增长趋势预判还会继续维持目前增长趋势或进一步增长。

那么我们就可以从用户群体的角度得出判断,需求是存在的,接下来需要考量的就是平台拓展业务时的投入产出比了。关于这个我暂时没有数据可辅助去做判断,不过鉴于目前居民普遍收入水平的提高,消费观念的转变和消费意愿的增强,个体工商户经济的发展将会进入持续发力阶段,而支撑行业发展的借款需求也随之旺盛。因此车抵贷行业三四线城市的崛起只是时间的问题了。

2-车抵贷只是车贷的一部分,说完了它。再来讲讲部分企业布局的融资租赁、新车分期。

融资租赁、新车分期都属于分期买车的一种方式。融资租赁,被薛之谦代言的弹X车洗脑的围观群众一定不会陌生,业务模式简单说来就是, 弹X车按照谦谦的需求购买好了车辆,上好了牌照将车辆再租给谦谦。谦谦呢,需要按照合同里面的约定每天支付一定的租金,用于抵消车价,等到租赁合同到期之后,支付车辆剩余的价值。汽车所有权将会从弹X车过渡给谦谦。新车分期也是类似的业务模式。说白了,就是在特定的消费场景下面给你贷款呗,平台在你没有付完款之前,车还处于“半抵押”状态,直到你付清了,才将所有权给让给用户。

市场拓展还是同样的分析思路,主要来看用户需求和市场供给。据一些统计数据来讲,目前新车贷款的大部分市场还是商业银行、汽车金融公司等传统机构的主场,大部分用户的消费习惯还倾向于使用信用卡的支付模式。 融资租赁作为新的一种汽车金融模式,开拓此市场必将遇到各种各样的难点,非一帆风顺,但却是片蓝海市场。坐看18年各路玩家如何开展吧。

03 总结

好了,讲这么一大堆,期间看了不少资料,关于车贷市场的18年发展趋势,能说服我自己的也就这么2点了,如有其他观点,欢迎交流讨论~

1- 车抵贷市场的三四线城市拓展;

2- 融资租赁市场的萌芽和成熟;

最后讲一句,希望这个行业越来越好,如此,我就不会面临失业的风险了!哈哈!滚粗下班,听老中医的话要早点休息!