按:

舜宇光学2017年业绩的飞涨的主要原因,不是手机前置镜头从一个变为两个直接导致的镜头销量翻倍,而是其模组技术优势能够迅速支持双摄市场的需求。

_偲瑄. 2017.10.28

本文摘要

(一)舜宇光学2382.HK 主营业务整体分析

(1)零件生产和模组技术在总收益中的占比

(2)零件生产和模组技术的利润率

(二)舜宇光学 2382.HK 在摄像头零件领域的表现

(1)手机镜头

(2)车载镜头

(三)舜宇光学 2382.HK 在摄像头模组领域的表现

(四)镜头产业链升级的前景分析

*注:镜头是摄像头的镜片,属于零件。模组技术指将摄像头的(镜片、马达、滤光片、CIS 图像传感器、ISP 图像信号处理器) 五种零件和软板合成整体,使其具有拍照功能的工艺。

舜宇光学 2382.HK 今年的股票涨幅达到 411%,从年初的27港币升到10月份的138港币,是今年为数不多涨幅超越腾讯 700.HK 的股票之一。假如你在2017年初以 HK$ 27/ 股 的价格买入1手(1000股), 成本价是2.7万港币. 如今你的账户中应有资产是13.8万港币. 相当于原来的1万港币升值为5万港币。有前辈说,基金经理只有在年初发现这样的股票,才有可能跑赢大市,体现基金经理的价值。

舜宇光学 2382.HK 值得研究,因为它的业绩爆增的动力,是手机镜头的产业链升级,以及车载摄像头的市场拓展。光学镜头市场导向有规律可遵循,可以通过技术升级方向和产业链升级趋势预测到,符合投资逻辑。因此分析舜宇光学的业绩增长规律,对研究产业升级推动股价上涨的现象,具有借鉴价值和参考意义。

2016年,当手机镜头的像素达到2000万的时候,实际上已经到达像素提升的极限,因为超过2000万像素的镜头厚度不能压缩,不适用做手机拍照模组。因此率先达到2000万像素的厂商,在像素领域难有更大突破,短期内停滞不前。随着技术落后的厂商也逐渐接近2000万像素的极限水准,不同手机厂商在像素上的差距越来越小,因此手机生产商开始拓展光学组件的其他升级方向。下一轮手机镜头的升级,应该不再是像素和清晰度的技术性提升,而是是功能导向的,例如双镜头,VR 效果,3D感应,面部识别等功能,对手机镜头提出新的技术需求。

在这样的背景下,第一款搭载双镜头的LG手机做出了有利的探索:双镜头可以提高摄像头分析景深的能力,获得更准确迅速的对焦结果,成像也就越清晰。此后双镜头广泛渗透到不同手机品牌和不同手机型号中,导致镜头的需求量比单镜头时代有一倍的增长。而舜宇光学的主营业务,正是手机镜头,车载摄像头以及手机照相模组。

由单摄像头向双摄像头的转变,首先提升了手机镜头的数量需求。原来一个手机配置一个前置镜头,双摄配置需要两个,所以手机镜头的销量首先翻倍。

其次,双摄的发展对模组的技术提出了新的要求。因为双镜头还是要完成同原来一样的拍摄一张照片的功能,因此手机拍照模组在原来的基础之上,需要将双镜头合并到整体当中。最快能适应新技术需求的厂商,将在产业链升级的过程中抢占市场先机。舜宇光学独创的MOB/MOC 模组技术,使其在2016年迅速抢占双摄市场,目前在非苹果手机的双摄模组中市场占有率排在第一位。

需要注意的是,双摄技术的升级,提升的是手机镜头的销量;而在模组领域,并不是提升销量,而是提高了模组的技术壁垒,从而使得原有单摄像头模组供应商重新洗牌。

(一)舜宇光学2382.HK 主营业务整体分析

舜宇光学2382.HK 的主要的业务方向分三类:

1. 光学零件 [包括手机镜头,车载摄像机镜头]

2. 光电产品 [手机照相模组]

3. 光学仪器 [医疗教育领域色温调节 LED 显微镜光源系统研发]

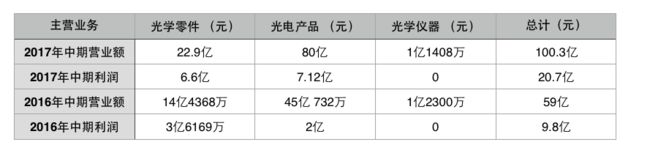

上表中的总计数额,要大于(光学零件+光电产品+光学仪器)的收益,这是因为其他非主要业务没有列出来。

(1)分部占比

2017年中期,光学零件[包括手机镜头,车载摄像机镜头]的营业额同比增长57%,得益于手机双镜头的革新使得对镜头的需求多了一倍,同时车载摄像头的需求攀升。光电产品[手机照相模组]的营业额增长78%,则来自手机市场的发展和手机照相模组的市场占有率提高。

从表格中可以看出,虽然舜宇光学在镜头领域(光学零件)的表现有较大提升,但镜头业务的营业额仅占总营业额的23%,2017年舜宇光学主要的利润增长绝对数额,来自模组技术(光电产品)。2017年,模组技术在总营业中的占比达到80%,比2016年同比76%还有所攀升。

也就是说,舜宇光学2017年业绩数额的上涨的原因,主要不是来自手机镜头销量增长,而是来自模组技术优势能够迅速支持双摄市场。真正推动舜宇光学业绩和股价在2017年具有大幅提升的,不是双摄手机使得镜头的销量翻倍,而是双摄手机对模组技术提出的新要求,使得具有技术优势的舜宇光学迅速抢占了双摄的模组市场,目前在模组市场的双摄细分领域市占率第一名。

(2)分部利润率

虽然镜头的总收入占比小于模组,但镜头的利润率却远远高于模组的利润率。从表格数据也可以看出,2017年中期,光学零件[手机镜头和车载摄像机镜头]的销售额为22.9亿元,是光电产品 [手机照相模组]的80亿销售额的四分之一。与此同时,光学零件的中期利润却达到了6.6亿,逼近光电产品的纯利润7.12亿元。

同样的现象也存在于2016的数据中:镜头的中期销售额有14亿4268万元,模组的中期销售额有45亿 732万,镜头的销售额仅为模组销售额的三分之一,但利润却有3亿元,超过了模组的2亿利润。这组数据印证了模组业务低利润率,高资产周转周期,以及镜头业务高利润率的行业特征。

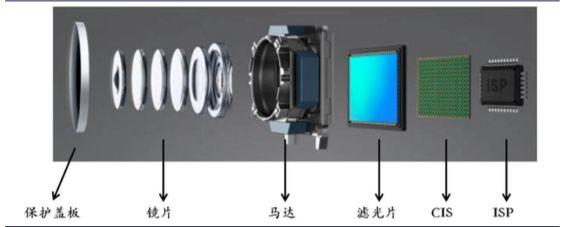

产品的利润率通常与科技创新的技术壁垒相关。摄像头的零件组成如下图所示:

根据上图展现的摄像头构成,摄像头行业通常分为镜片,马达 (VCM 自动对焦),滤光片,CIS (图像传感器)和 ISP (图像信号处理器) 生产以及将此五种零件合成为手机拍照模组的技术。合成的手机拍照模组整体叫做摄像头,而镜片零件则常常被成为镜头。

生产摄像头零件的技术壁垒较高,利润率高,产业也相对集中。摄像头的零件中,以CIS图像传感器为例。CIS是最为关键的半导体技术,制造难度最高,利润空间最广,因此行业格局集中在为数不多实力雄厚的公司中,索尼就是 CIS 制造的龙头企业, 有42%的CIS市场占有率,此外三星在 CIS 领域自产自供,豪威科技的市场占有率排在第三位。

手机拍照模组的业务是指将零件通过CSP/COB/MOB/FC等技术合成手机摄像头的工艺,技术壁垒比零件生产弱,准入门槛低,因此成为光学产业链上,国内企业参与最深的环节,相应的模组业务利润率也相对较低。

(二)舜宇光学 2382.HK 在摄像头零件领域的表现

舜宇光学 2382.HK 主要生产的光学零件是手机镜头和车载摄像机镜头。

(1)手机镜头

舜宇光学在手机镜头领域的整体出货量全球排在第二名。镜头出货量排在第一名的是大立光,2016年有1148kk,舜宇光学有 379kk,是大立光出货量的四分之一。第三名关东辰美有260kk,此外玉晶光在该领域也具有较强竞争力。

舜宇光学和大立光出品的手机镜头客户均包括三星和中国品牌,大立光还向苹果手机供应镜头,舜宇光学仅涉足非苹果手机市场。手机镜头还供应模组客户,大立光的模组客户包括舜宇光学,LG, 夏普,欧菲光等一线模组厂商和镜头厂商,相比之下舜宇光学生产的手机镜头,除了自供模组生产以外,模组客户就比大立光的模组客户小型很多,包括信利、光宝、致伸。

目前双摄手机仅对手机镜头的供货数量有影响,而在未来市场的发展中,3D 手机,VR 手机将对镜头制造的技术提出升级和变革的要求。镜头领域的竞争不仅是技术的竞争,更是客户争夺的竞争。在产业链升级过程中,抢先达成苹果,三星等大客户的要求,获取大客户的订单,将对市场占有率造成很大影响。每一次技术革新的过程,都是大客户供应商重新洗牌的机会,因此技术适应能力将决定在厂商今后镜头市场中的竞争力。

大立光在手机镜头领域目前具有绝对优势,其主要业务也非常集中于手机镜头,而舜宇光学还有车载镜头和模组业务的布局。虽然目前大立光的市场占有率是舜宇光学的4倍,具有绝对优势,但舜宇光学的手机镜头目前单价最高,因此在镜头制造技术的适应力上,不容小觑。

(2)车载镜头领域

车载镜头在2019年的预期市场规模是164亿元,单价是40元,而目前能够生产高质量车载镜头的厂家不多。舜宇光学在车载镜头的出货量排在全球第一位,市场占有率达到30%,客户包括特斯拉,Mobileye, Magna, Continental, TRW and Bosch,合作企业包括 BMW, Mercedes-Benz, Ford。

现在手机镜头的龙头大立光没有参与车载镜头的市场,但大立光有进入车载镜头领域的计划,是舜宇光学在该领域潜在的强劲竞争对手。

(三)舜宇光学 2382.HK 在摄像头模组领域的表现

模组技术就是将摄像头的零件(镜头,马达,滤光片,CIS 图像传感器和 ISP)及软板组合起来,合成整体,以实现拍照功能。

从市场角度来划分,模组技术厂商主要分为苹果手机供应商和非苹果手机供应商。苹果手机摄像头模组供应商主要有高伟电子,索尼,欧菲光,夏普和 LG Innotek. 舜宇光学没有涉足苹果手机的摄像头供应市场,主要是华为,Oppo, Vivo, 小米,联想,酷派和三星的供应商。

苹果手机供应商统一采用 FC 模组技术,成本最高,难度最大,研发条件高。非苹果手机的摄像头模组技术主要有 CSP/COB/MOB/MOC. 其中CSP 针对较低端的产品,COB 是主流的模组加工工艺,而 MOB/MOC 则是舜宇光学自创的模组技术,目前有舜宇光学,丘钛和欧菲光使用。苹果手机采用的 FC 技术在厚度上最薄,而 COB 和 MOB 在物理光学特性和可靠性上具有优势。

舜宇光学在模组业务中具有同行业中最领先的技术水准,包括能够自产模组技术的关键:不同零配件自动对位的生产线 AA 设备。AA设备对摄像头自动对焦的准确度,最后成像的清晰度都有很大影响。目前AA设备的主要供应商包括香港ASMPT、日本Pioneer、韩国Hyvision等,而舜宇光学具有自产AA设备的能力,同时也会从 ASMPT 购买设备单片机。因此舜宇光学能够快速适应双镜头模组的技术要求,赶上双镜头市场从零发展的红利。

(四)镜头产业链升级的前景分析

移动端摄像头的五轮升级

1. 夏普手机装载摄像头

2. iphone4装载手机前置摄像头,单机摄像头数量增加到2个

3. 前置摄像头像素不断升级,2016年达到2000万像素

4. 2016年双摄引入,单机摄像头增加到三个

5. VR手机 3D 感知模组的引入,以及 2017年iphone X 首次搭载面部识别

摘录自:《光学产业链深度剖析》,兴业证券研究所

双摄已成定局,AR 手机势在必行,然而我对面部识别的实用性并不看好。手机指纹解锁有必要,因为可以省去输入六位密码的环节,提高效率,同时可以提高准确率和保密性,因为指纹要比密码更难以传播。但是手机解锁从指纹到人脸识别的技术革新,似乎意义不大。

首先指纹的误判率是两万分之一,虹膜是十万分之一,人脸是万分之一,准确性上并没有提高。当然万分之一的误判率足以满足手机解锁的保密性需求,但是从传播率上说,面部特征的传播率就要远远高于复制指纹了。虽然面部识别会加配红外线摄像头用以辨别生物特征和照片复制,但是当生物识别技术提高的时候,复制生物特征的技术也会随之提高。除了学沙特阿拉伯人的习俗,出门蒙面纱,或者发照片多用美图秀秀,我实在想不出来提高人脸保密性的办法。

但是假如开发者认为,手机解锁采用面部识别技术有深远的意义,使其像双镜头一样流行起来,那你我就也不得不刷脸了。这是技术开发者改变世界的权力。

苹果手机摄像头的整体市场预计将从2017年的374亿元增长到2019年的632亿元。非苹果手机单摄像头的市场规模预计将从2016年的1067亿元增长到2019年的1508亿元2016年开始兴起的模组双摄市场,由2016年的77亿元增长到2019年的743亿元,增长将近10倍。此外加上2019年的人脸识别(360亿)、AR手机(135亿), 2019年非苹果的摄像头模组市场共为2003亿元。因此预计到2019年,手机摄像头的市场规模应该在2400亿元到2600亿元之间。(数据来源:兴业证券)

双摄增加了镜头的数量需求,提高了模组的技术壁垒,而 AR 和面部识别都将提高镜头制造技术的难度。舜宇科技的优势正是技术水平较高,这一点在双摄的变革中已经得到了证明,舜宇科技的双摄单价最高,利润率在行业中最高,市场占有率也排在第一位。

(五)结语

对于大客户供应商模式的镜头产业来说,抢占市场先机意味着高市场占有率。科技导向型的发展模式,使得市场看好舜宇光学在产业链升级的过程中较为迅速的适应能力。

-

欢迎有理有据的讨论,我们来探讨一下世界的未来问题。