一、概念

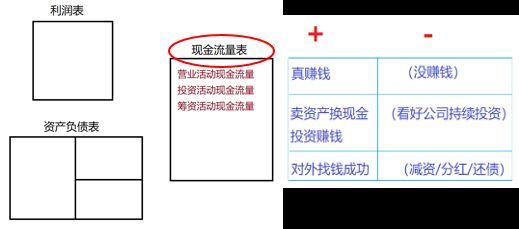

现金流量表是一张表明现金进出的报表,只要有任何现金流入公司,在现金流量表上就会以正值表示;如果现金从公司流出到其他地方,在现金流量表上就会以负值表示。现金流量表包含三大类:分别是“经营活动现金流量、投资活动现金流量、筹资活动现金流量”。

1、营业活动现金流量

营业活动现金流量是以利润表的净利润为基础,将不是真正现金支出的折旧费用与分期摊销费用加回来,经过计算,得到“经营活动现金流量”。正常情况下,该指标为正,表明公司的经营活动有现金净流入。反之,如果一家企业该指标为负,可以认为经营活动的流入少于流出,也就是说,这家公司销售产品所获得的钱不足以支付它日常的人工开支和税务开支,入不敷出!

2、投资活动现金流量

一般情況下,投资活动的现金流量多为负值,表明公司为了持续经营,不断地投资更多的机械、厂房等资产,为公司创造更多的收入。

3、筹资活动现金流量

如果这个数据为正,表示公司不管采取哪种方式,是向内还是向外,反正借到钱了。如果为负,则表示公司对银行还款或者对股东分红了,或者两种情况都有。

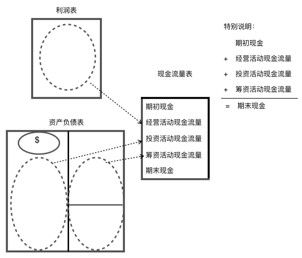

“现金流量表”与“利润表、资产负债表”的关系如下图所示:

二、实例

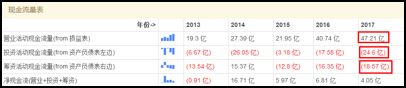

以“海天味业”为例,分别计算其2017年度现金流量表的三大指标。

1、经营活动现金流量: 经营活动现金流量净额=经营活动流入小计 - 经营活动流出小计

“经营活动流入”包括:(1)销售商品、提供劳务收到的现金;(2)收到的税费返还;(3)收到其他与经营活动有关的现金。在现金流量表中找到流入小计,2017年三项经营活动总和为180.22亿元。

“经营活动流出”包括:(1)购买商品、接受劳务支付的现金;(2)支付给职工以及为职工支付的现金;(3)支付的各项税费;(4)支付其他与经营活动有关的现金。2017年四项经营活动总和为133.01亿元。

因此,海天味业2017年的“经营活动现金流量”为180.22-133.01=47.21亿元。

2、投资活动现金流量:投资活动现金流量净额= 投资活动流入小计 - 投资活动流出小计

“投资活动流入”包括(1)收回投资收到的现金;(2)取得投资收益收到的现金;(3)处置固定资产、无形资产和其他长期资产收回的现金净额;(4)处置子公司及其他营业单位收到的现金净额;(5)收到其他与投资活动有关的现金。2017年五项投资流入总和为52.38亿元。

“投资活动流出”包括(1)购建固定资产、无形资产和其他长期资产支付的现金;(2)投资支付的现金;(3)取得子公司及其他营业单位支付的现金净额;(4)质押贷款净增加额;(5)支付其他与投资活动有关的现金。2017年五项投资流出总和为76.98亿元。

海天味业2017年的“投资活动现金流量”为52.38-76.98=-24.60亿元。

3、筹资活动现金流量:筹资活动现金流量净额= 筹资活动流入小计 - 筹资活动流出小计

其中,“筹资活动流入”包括(1)吸收投资收到的现金;(2)发行债券收到的现金;(3)取得借款收到的现金;(4)收到其他与筹资活动有关的现金。2017年四项筹资流入总和为0亿元。

“筹资活动流出”包括(1)偿还债务支付的现金;(2)分配股利、利润或偿付利息支付的现金;(3)支付其他与筹资活动有关的现金。2017年三项筹资流出总和为18.57亿元。

海天味业2017年的“筹资活动现金流量”为0-18.57=-18.57亿元。

将上述三项指标与财报说进行比对,计算结果一致!

三、总结

现金流量表的四大要点:

1、公司有没有真正的现金?

2、获利含金量(OCF / NI )是否大于100%?

3、公司的OCF是否大于固定资产投资?

4、OCF和NI趋势是否一致?