今天学习了“盈利能力”的第五个指标,“每股收益(EPS)”,EPS的全称是“Earnings per share”。

一、概念

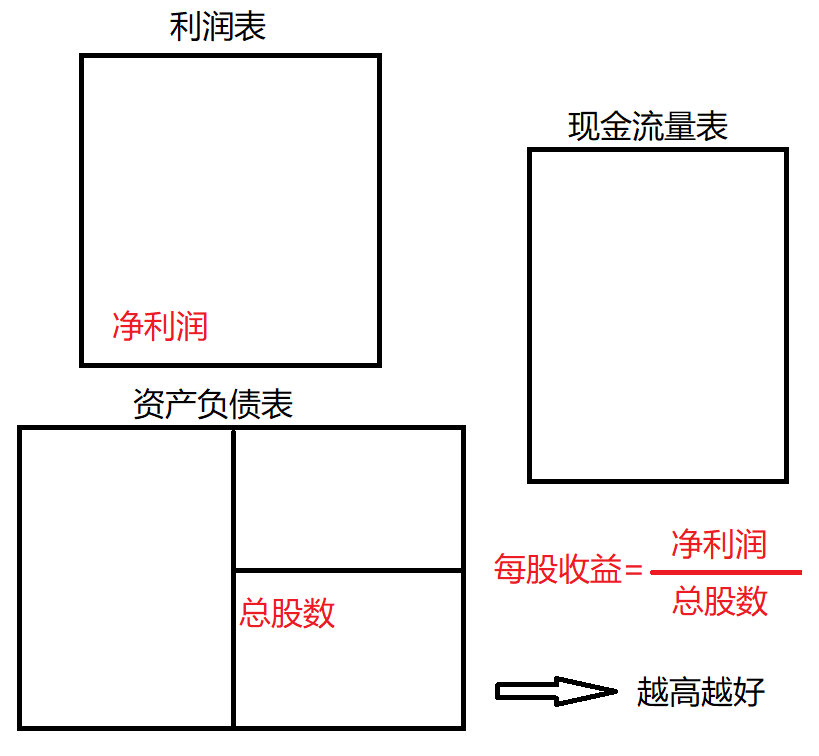

除了关注一家公司经过努力经营,扣除所有成本、费用和企业所得税后赚得的净利润的总金额之外,也要关注如果将它换成股份,每一股能帮股东赚多少钱?

每股收益(EPS)这个指标突出的就是分摊到每一份股票上的盈利大小,是分析每股价值的一个基础性指标。

因为“总股数=实收资本/每股面值”,而沪深两市股票的票面价值为:1元/股,所以总股数=实收资本/1。

补充: 为什么沪深两市股票的票面价值大多为1元/股?

对于我国的股份公司而言,实收资本也叫“股本”,就是营业执照上的注册资金,等于股份总数乘以股票面值。

我国上市公司,目前只有紫金矿业的股票面值是0.1元,洛阳钼业的股票价值是0.2元,其他公司都是1元面值,即上面说的1元/股。

如何查询每股面值?

打开炒股软件,打开你要查询的个股,然后

1.按F10

2.点击“公司概况”菜单

3.往下翻,到“发行与上市概况”或“发行上市”里,有关于这个公司面值的信息

因为总股数 = 股本 = 注册资本,所以EPS,就是相对于公司的注册资本来说,赚了多少净利润。

例如公司注册资本1亿,如果EPS是 5,那就是相当于对于注册资本来说,赚了5个公司。

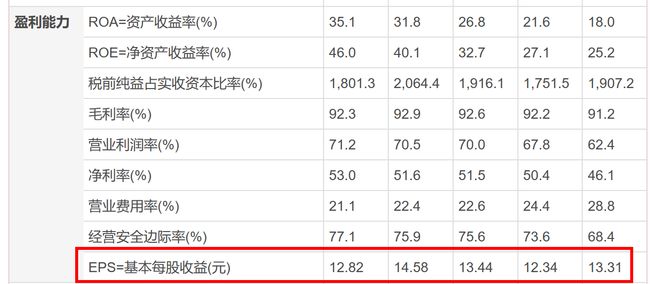

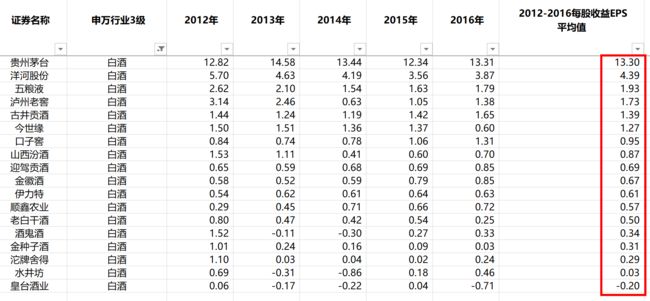

“贵州茅台”的5年EPS如下,五年都能保持在13元/股左右:

同为白酒行业的“山西汾酒”,对比之下,EPS指标就没那么好看,如下图所示:

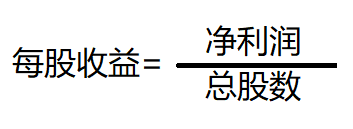

二、公式和计算

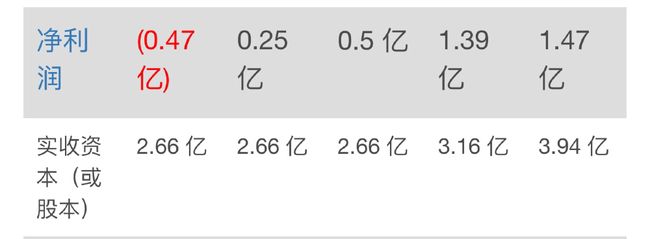

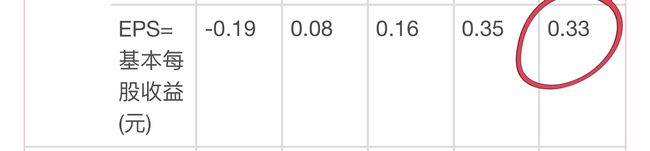

以“智光电气”为例,计算其2016年“每股收益”:

如上图所示:“智光电气”2016年“净利润”为1.47亿元;总股数=实收资本/1=3.94亿。

代入公式得出:每股收益=1.47亿元/3.94亿=0.37元

《财报说》“每股收益”数据为0.33元。

三、判断指标

“EPS”这个指标和“毛利率、利润率”一样,越高越好,但没有具体的判断指标,需要做如下对比:

个股趋势对比——分析公司最近几年的每股收益情况,如果逐步增高,说明公司的盈利状况在稳步增长。

行业横向对比——在整个行业中,将所有上市公司的每股收益进行对比,每股收益越多,说明公司的经营能力越强,越有可能为股东带来更多的分红。

四、同行对比

以老师在课程中讲到的“贵州茅台”举例:

(1)A股龙头“贵州茅台”和同行的“每股收益(EPS)”的个股趋势和行业数据对比:

放眼整个A股市场

(2)2012~2016年平均每股收益Top10 公司为

“贵州茅台”EPS五年平均13.3元/股,稳居第一,比第二名“吉比特”高出8.72元/股!

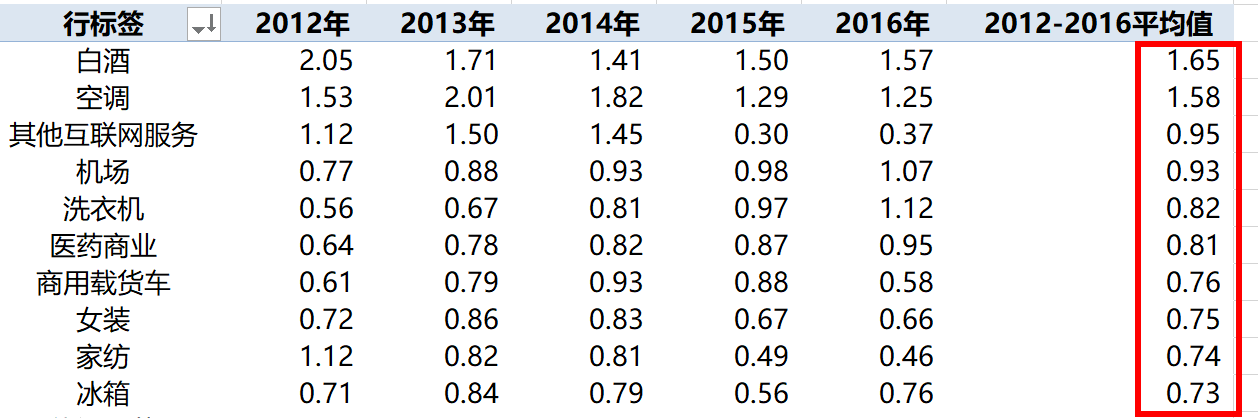

(3)2012~2016年平均每股收益Top10 行业为

可以看到,无论是从公司还是从行业排名,“贵州茅台”的EPS指标都非常漂亮!

五、延伸知识

1、需要注意的是,在股票APP中查询“每股收益”时,我们会看到三个不同的每股收益的指标,分别为基本每股收益,稀释后每股收益,扣非后的每股收益。

如果不是深入研究公司的各项经营指标,我们通常分析“基本每股收益”,即今天所说的指标就可以了。

2、在使用EPS判断公司盈利能力时,特别要注意的一种情况是:

如果看到EPS下降的比较多,要去查询当年公司的公告,看公司有没有配送红股的相关情况,送红股导致总股本增加一样会使EPS降低,但是公司的盈利能力是没有改变的。

这种情况下结合明天要学的净资产收益率(ROE)指标共同分析公司的盈利能力。

不读财报就出局问题库

第一时间收到TA的更新 下载

3、在计算EPS时为什么要用“归属于母公司所有者的净利润”?

我们知道,每股收益(EPS)的计算公式为:EPS=净利润÷总股数,但是我们在使用利润表中的净利润计算时发现和财报说上的数据有出入,改用归属于母公司所有者净利润计算是结果是一致的,我们来分析一下其中原因。

首先我们需要明白的是利润表中“少数股东损益”这个概念。

A公司有一家子公司a,并且母公司A占有子公司80%的股权,理论上应该把子公司净利润的80%计入母公司的合并报表中,其他20%是其他股东持有子公司a的权益。但是为了方便处理,直接把子公司a的全部净利润计入合并报表中,应该除掉的20%部分在利润表中就计作为“少数股东损益”。

所以只有“归属于母公司所有者的净利润”是公司股东真正拥有的,大部分公司少数股东损益都比较少,所以在计算EPS时无论用“净利润”还是“归属母公司所有者的净利润”结果都一样。但是如果“少数股东损益”占比很大的话,我们就要严格用“归属母公司所有者的净利润”进行计算。

4、课后甜点:股东权益都有哪些

资产负债表左侧是资产,即用钱买来的资产,右上角是负债,即欠银行的钱、欠供应商的钱等,这两项都比较容易理解,下边我们一起再巩固学习下右下角的股东权益。

因为股东是不能随意撤资的,所以对公司来说,股东权益可以说是一个永远都不需要偿还的项目。现在,让我们来看看股东权益是怎么回事儿。

在股东权益里一共有四个项目,分别是股本、资本公积、盈余公积和未分配利润。

股东权益:公司总资产中扣除负债所余下的部分,也称为净资产,它反映了公司的自有资本。

股东投资一个公司,往往有两种方式:其一,股东拿一笔钱(或其他资产)来放到公司,算作对这家公司的投资;其二,公司所赚的钱本应归股东所有,但股东把这笔钱留在公司里,也算作一笔投资。那么,股本、资本公积、盈余公积和未分配利润四个项目里,哪个是从公司外拿来的,哪个是公司里留下的呢?

股本和资本公积都是从外面拿进来的,而盈余公积和未分配利润是里面留下来的。为什么股东从外面投进公司一笔钱,还要分股本和资本公积这两个项目来计算呢?

要解释这个问题,首先得从股本的概念说起。其实,如果是股份有限责任公司,这个项目叫“股本”,如果是有限责任公司,这个项目叫“实收资本”。但两者的内涵是一致的:在中国,股本必须等于注册资本。当股东实际投入的资金比注册资本多,那多出来的这块,就是所谓的资本公积。

比如说,小明的公司是一家上市公司,它发行了1亿股的股票。假设每股的面值是1块钱,那就意味着这1亿股对应着1个亿的股本,如果每股售价为20块钱,那就相当于筹集了20亿资金,只有1个亿是股本,剩下的19亿就是资本公积,这就是资本公积的概念。

股本是一个非常重要的项目,这是因为,在中国,股本金额就等于公司的注册资本,这就意味着,股本的总额体现了这个公司对外承担法律责任的上限,而股本的组成则确定了多个股东之间的权利义务关系。因此,股本具有非常重要的法律意义。

资本公积:企业收到的投资者的超出其在企业注册资本所占份额,以及直接记入所有者权益的利得和损失等(例如接受捐赠、资产重估增值等)。资本公积包括资本溢价(股本溢价)和直接记入所有者权益的利得和损失等。

股本和资本公积是股东从外面拿进来的钱,现在我们再来看看里边留下来的钱。

公司并没有把自己赚到的所有钱都分给股东,还留下了一部分。这一部分也被放在两个项目里来计算。一个项目是盈余公积,另一个项目是未分配利润。简单来说,盈余公积是法律不让我们分配的利润,而未分配利润是企业自己不想分的利润。

盈余公积分为法定盈余公积和任意盈余公积。上市公司的法定盈余公积按照税后利润的10%提取,法定盈余公积累计额超过注册资本的50%时可不再提取,任意盈余公积主要是按照股东大会的决议来提取。

法律为什么不让企业分配这部分利润,而企业又为什么不把利润都分给自己的股东呢?

中国的公司法规定,一个公司有了盈利之后,必须留存至少10%作盈余公积。那也就是说,如果小黄的公司今年赚了1000万元,那就必须将至少100万当作盈余公积。用作盈余公积的100万是不能被分配的,而剩下的900万元,股东则可以自由分配。

这个时候,小黄和小张就决定对剩余的900万元盈利做一个规划:由于公司明年打算做一个投资,需要一些钱。所以他们决定留下一些利润,只分掉其中的300万元,而将剩余的600万元用于明年的投资。这剩余的600万元就是所谓的未分配利润。