01

每个月月末我都会梳理一下自己的财务状况,工具就是两个表格,资产负债表和月度支出表,两个表格长这样。

这个表格当时自认为做的还不错,实际操作的时候发现一个bug,我没有把时间维度考虑进去,那么每个月我都要重新复制一遍这样的表格,太麻烦了。

于是乎想要改进表格,偶然的机会,在逛随手记论坛的时候发现了一个帖子,尼基的“我的三个家庭财务表格”(帖子),帖子里的表格真是太漂亮了,还增加了时间维度,实用性和观赏性俱佳。发个表格感受一下。自己的表格瞬间被比了下去。

02

本打算直接套用尼基的表格,可能因为发表时间太长的缘故,尼基的表格下载不了,加之每个人的情况都有所不同,在尼基表格的基础上,自己稍微改动了一番。

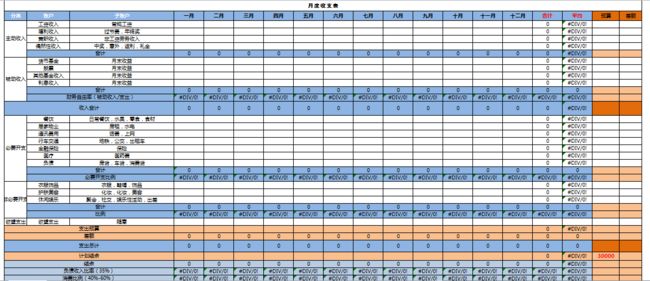

1 .月度收支表

月度收支表是每月收支变化的总结,具体的开支,每一笔用途都记录在随手记当中,月末将具体的数字记录到excel表格中。表格中的分类设置基本与随手记保持一致,基于随手记的数据吗,当然要保持一致喽。

A.收入

尼基将收入分为主动收入和被动收入两部分,主动收入指的是需要用时间和精力来换取金钱的收入,凡是需要付出的,就是主动收入。

主动收入包括工资收入,福利收入,兼职收入和偶然性收入,这是尼基的设置,我照搬了。对于偶然性收入该不该归为主动收入有点纠结,后想想中奖,礼金,返利什么的,肯定是我们之前付出了金钱,现在才获得回报,还是属于主动收入的。

被动收入,指不需要花费多少时间和精力,也不需要照看,就可以自动获得的收入。目前我的被动收入主要是投资收入,有点单一了,要多多想想如何拓展自己的被动收入。只投钱,不用经营,成为公司的股东,每年都有分红,哈哈。听起来比较像股票,可我对股票还处于一知半解的状态,现在是一边抄作业一边学习,因为无知所以惧怕,“不懂不做”还是没达到这个境界,人的贪欲啊。想尝试实业方面的投资,留心观察生活中的商机吧。

尼基在表格中有一个财务自由度的概念,财务自由度=被动收入/支出。财务自由度>1时,表示被动收入即可覆盖所有支出,你就实现财务自由,那时人生也算进入另一个阶段了。

B.支出

尼基将支出分为必要开支和非必要开支,我在她的基础上加了个欲望开支。

必要开支是每个月必不可少的开支,这个内容可以根据每个人的实际情况调整,就像我把衣服饰品放在非必要开支里面,而把医疗放入必要开支里面。这里单独加入了一个每月的负债,其实是把金融保险中的保险和按揭还款拆分成了两部分,一个消费观念的体现,已经把保险当作与一日三餐并重的开支了,不是一种负担是必需品。

非必要开支是你想要买的东西,而非需要的东西。这个也是因人而异,对于衣服饰品这项放入非必要开支里面我也是有点犹豫的,每次看衣柜就觉得自己缺一件衣服,会逛逛淘宝买一堆便宜的衣服,但有些衣服的质量真得不敢恭维,有些模特身上好看的衣服穿在自己身上一点也不好看。在衣服上,我就希望找到几样适合自己的穿搭,买质量好一点的衣服,不要被淘宝上的美图诱惑。质量好的衣服,价格也不美丽,这直接影响每月预算,综合考虑,还是把他放在了非必要开支里面。

欲望开支,就是你这月很想很想买一件东西,但是这个东西很贵,那么就把这个支出作为欲望开支放入下个月的预算中。同时,你很想完成一件事,比如每天跑步,早睡早起,那就跟自己说如果这个月完成了这件事,下个月就可以买那件很想买的东西,如果没做到就不能买。以来有个正向激励,二来也可以省钱,有些事情还是很难做到的,哈哈。

C.其他

支出预算是每个月月初做的预算,有一个控制消费的目的。月末看看实际与预期的差别,差太多就该想想,自己该怎么省钱或该怎么赚钱。

我的计划是今年能结余3w,存款达5w,看年末是否达到这个目标了。

负债收入比率=每月负债/每月收入。比例参考值是35%。每月负债过高容易引发财务危机,对于按揭还房贷车贷的家庭而言,月供最好不要超过1/3。

消费比例=支出/税后收入。消费比例的参考值是40%-60%。你每月支出占收入的40%到60%之间是一个合理比例,超过60%,我们就该控制自己的消费了。

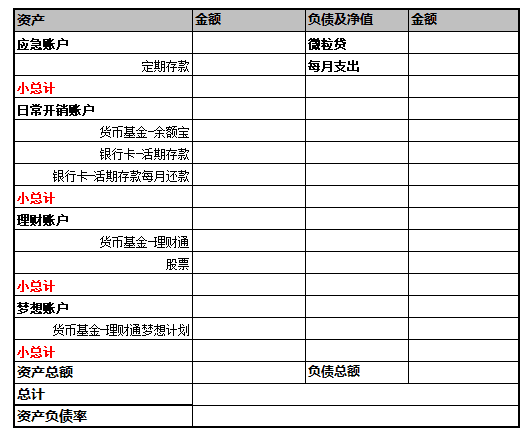

2.资产负债表

资产负债表反应了我们财务的总体状况,资产多少,负债多少,一目了然。

资产负债表,通常由3部分组成,资产,负债和净资产,我在表格中额外加入几个指标,指标也不是独创的,是理财界通用的指标,用于检验家庭财务状况是否健康,月收支表中的负债收入比和消费比也是重要的指标。

资产有不同分类方式,尼基按资金用途来划分,分别为现金资产,投资资产和自由资产,这也是通用的分类方式,不过我一直采用账户分类法,账户分类与用途请看“理财小白5步资产管理法”此篇文章,自己有额外资金该放入,也能清楚该放入哪个资金池,是比较贴合自己的资产分类方式。在账户资产外还加入了固定资产和应收账款,应收账款收到之后会再分配,只是一个过渡资产;固定资产,我是没有的,以后有的话,存在一个估值问题,怎么估算,再说吧。

负债有短期负债和长期负债之分,短期负债是信用卡负债和花呗之类,1-3个月能还清的负债,一般都为消费贷;长期负债就需要3个月以上才能还清的负债,比如车贷房贷,和其他不知名的贷款。

净资产=资产-负债,就是我们实际的资产。流动资产为现金及现金等价物,现金等价物为活期存款,货币基金此类流动性极高的资金,流动资金对企业很重要,对于一个家庭,个体来说同样重要,它可以直接用于消费,应对紧急情况,陷入负债的人,并不是没有资产而是没有流动资金,比如有2套房的中年男子。

即付比率=流动资产/负债总额。官方参考值为70%左右。偏低意味着在经济形式不利时无法迅速减轻负债规避风险,偏高则是过于注重流动资产,综合收益率低,财务结构不合理。

投资比率=投资资产/净资产。官方参考值50%左右,不过官方的投资资产不包括货币基金这种流动性较高的投资物,而自己表格是加入此种分类的,这里参考值为60%。不要太高也不要太低,既控制风险又有合理的收益。投资资产以虚拟投资为主,心有点慌,还是想有实业投资。

资产负债率=负债/总资产。官方参考值50%,互为补偿。资产负债率因人而异,我一直想把负债控制在10%左右。

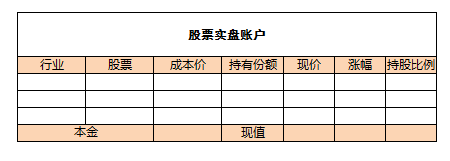

3.投资收益表

投资收益表尼基用得表格如图,我直接照搬的。自己额外加了个股票实盘账户,三公子受雪球上SOSME老师和闲来一坐话投资老师的影响建立了一个“实盘账户”,记录自己的交易思路和理念,我也想追随她的步伐喽,恶魔奶爸sam说学英语要找到一个偶像,不是刷分的人而是能用英语谈笑风生,看来我也给自己找了个投资理财偶像。

不是说三个表格吗?怎么出来第4个,因为不是所有人都有股票的。

表格是现成的,但你是不是发现自己没有数据啊,没有数据怎么梳理?所以,需要记账啊,记账让生活更美好。

想要表格的小伙伴,在私信留微信号,一起交流理财知识哦。

(豌豆微信:wanmeiya001)