不断持续地提升能力,并在能力范围之内投资,这是投资的不二法门!不熟悉的公司不要投,虽然投资市场机会很多,但那大多是别人的机会!抓住少数属于自己的机会,那就已经足够了!

最好的投资是对自己的投资!!!

只有能力不断提升的情况下,才能在投资领域持续获利,除此之外,你还有别的办法吗?

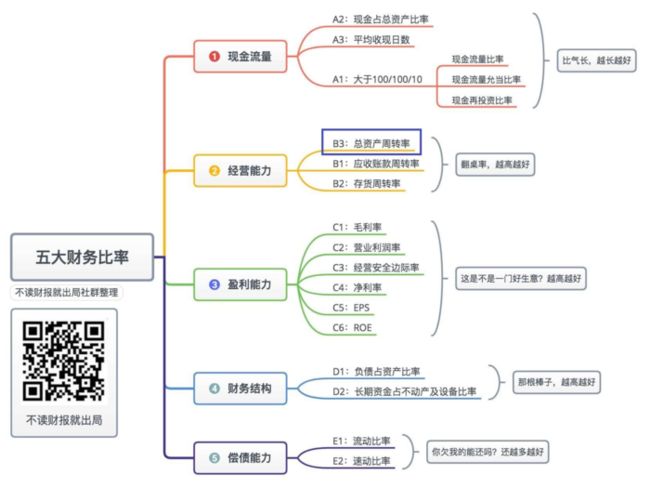

现在进入经营能力模块的学习,见上图蓝色方框里的指标B3:总资产周转率

在第一模块现金流量中,判断标准是“比气长,越长越好!”;

在第二模块经营能力中,比的是翻桌率,越高越好!

一、概念

一个餐厅经营能力好不好,要看餐厅的餐桌一年能为公司做几趟生意,理所当然,翻桌率是越多趟越好!

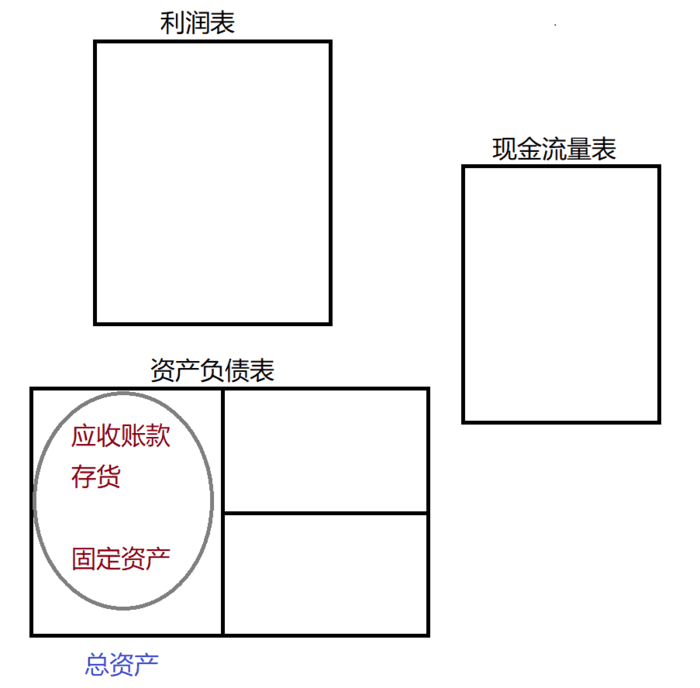

引申向公司,公司的重要资产在哪里找——资产负债表

公司最重要的资产:

应收账款、存款、固定资产、总资产。

判断一家公司的经营能力,就要看看上述这些资产一年能帮公司做几趟生意!

经营能力模块共有三个指标:见文章开头的思维导图中的经营能力模块

总资产周转率--- 在模块中权重占比 50%

平均在库天数(存货周转天数)--- 在模块中权重占比 25%

平均收现天数(应收账款周转天数)--- 模块中权重占比 25%

占比最重的指标——“总资产的周转率”,它反应了一家公司整体的经营能力。

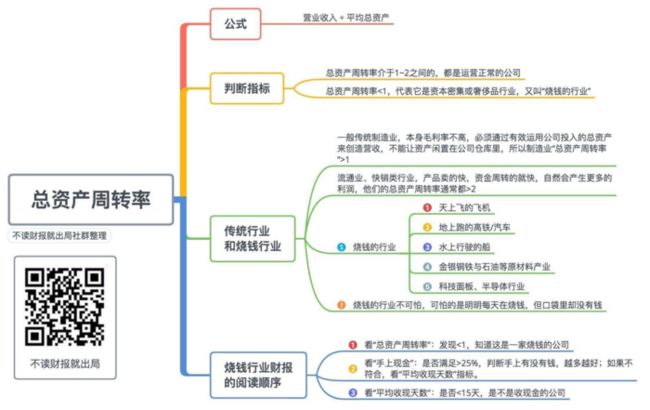

二、公式

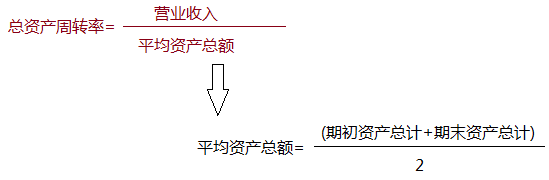

总资产周转率的公式是“营业收入除以总资产”

分子是产出,分母是投入

按照“投入产出比”更容易理解记忆。

如果分子比分母小,则代表投入的多,产出的少,也就是总资产周转率<1。

就是“烧钱的行业”,国内叫重资产行业,专业名词叫资本密集型行业,都说的是一个意思。

多数行业都有淡旺季之分,分析公司的经营能力,看年报数据更客观。

采用中报、季报或月报的数据来分析判断的话:碰到旺季,分析结果会高估公司的经营能力;反之,用淡季的数据,则会产生低估的问题。

三、计算

总资产周转率公式

分母之所以用平均资产总额,是为了衡量资产在一年中真正的平均水平,以求更客观合理。

这个平均水平是用期初数额与期末数额之和除以2得到。

四、实例

以“五粮液”为例,计算“总资产周转率”

1、打开利润表,找到营业收入一栏

1)分子 : 2017年的营业收入为 301.87亿元。

2、打开资产负债表

找到资产总计一栏,

2016年的资产总计即为期初资产总计,为621.74亿元;

2017年的资产总计即为期末资产总计,为709.22亿元。

2)分母:平均资产总额 = (期初资产总计 + 期末资产总计)/ 2 = 621.74 + 709.22 = 665.48亿元。

总资产周转率 = 营业收入/平均资产总额 = 301.87 / 665.48 = 0.45次

看看财报说的数据

计算结果与财报说的数据一致。

看看慧博智能策略终端的数据

计算结果与惠博智能策略终端的数据也完全一致。

到此计算完毕。

五、指标判断

总资产周转率一般情况下希望是>1。

(1)总资产周转率介于1~2之间的,都是运营正常的公司。

数字接近1,表示公司经营能力比较普通;

接近2,表示其经营能力非常优秀。

(2)总资产周转率<1,代表它是资本密集或奢侈品行业,又叫“烧钱的行业”。

六、传统行业和烧钱行业的“总资产周转率”

本节内容 - 财报分析术中的重中之重

(1)一般传统制造业,毛利率不高,必须有效运用投入的总资产创造营收,资产不能闲置在仓库里,所以制造业“总资产周转率”>1。

流通业、快销类行业:产品卖的快,资金周转的就快,自然产生更多利润,他们的总资产周转率通常都>2。

以上是行业特征,如果看到财报不符合行业属性的话,那要去研究研究为什么?这是行业知识构建的一部分。

(2)烧钱的行业

天上飞的飞机、地上跑的高铁/汽车、水上行驶的船、金银铜铁与石油等原材料产业、科技面板、半导体行业等。

烧钱的行业或者公司可怕吗?——烧钱的行业不可怕,也不是一定不好。

烧钱:只代表该行业每年需要大量投入资金更新设备,保持竞争力。

所以要确认该公司要有足够的现金。(心脏检查第二次)

如何确认?

1)先看前面学的“现金占总资产比率”>25%这个条件是否满足;

2)不满足的话,要看是不是收现金的公司!

用生活常识想一下:

上面说的天上飞的飞机、地上跑的高铁、水上的船,我们都是用现金买票的吧,所以它们都是收现金的公司,为什么要收现,因为烧钱嘛!

最可怕的是明明每天在烧钱,但口袋里却没有钱!!

七、遇到烧钱行业财报的阅读顺序

本节内容 - 财报分析术中的重中之重

请再次理清并理解上面的思路,遇到任何烧钱(资本密集)公司,一定要顺着以上图示箭头的阅读方法,对公司综合分析。

上面是“贵州茅台”的财报。

分析方法和思路,异常重要!!!

(1)看“总资产周转率”:<1,知道这是一家烧钱的公司;

(2)看“手上现金(现金占总资产比率)”:是否满足>25%,判断手上有没有钱,越多越好;如果不符合,看“平均收现天数”指标。

(3)看“平均收现天数”:是否<15天,是不是收现金的公司?

以上三个指标,哪个最重要?!

八、同行业对比

“总资产周转率”这个指标建议一定在同行业做比较!

(1)“酿酒行业”:由于酿酒行业对地理、工艺、水源、原料都有很高的要求,所以该行业均为资本密集型企业,“总资产周转率”均<1。

牛股“贵州茅台”的独孤九剑:

烧钱,首先确认有没有钱,再确认是不是收现的公司

酿酒行业几家公司的经营能力三项指标

从上表可以看到,虽然是烧钱行业,但茅台手上现金高达65.3%,而且逐年越来越多

而这几家中的“洋河股份”,2017现金年只有4.0%,从“平均收现天数”指标看它是家收现金的公司。这样运营一家公司,会存在什么风险呢?

再来看超市行业

(2)超市行业

超市和酿酒相比,有着明显不同的行业特征,它不属于”烧钱“的行业,所有公司的总资产周转率均大于1,属于转的非常快的行业。

永辉超市的总资产周转率为1.88,经营能力在同行中也是不错的!

九、总结