最强“特斯拉概念股”发公告了!打了”谁的脸”?

中国基金报记者李智

堪称“鼠年第一牛股”的秀强股份,近11个交易日连续涨停,累计上涨近186%,市值暴增近45亿元,成为A股节后涨幅最大的个股。

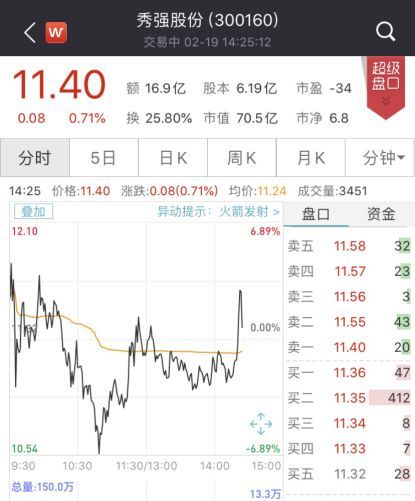

但在连收11个涨停板后,秀强股份在回复深交所问询函中称,特斯拉不是公司直接客户。受此消息影响,2月19日,秀强股份早盘冲高至4.59%,随后盘中下探至6.89%,振幅12.90%,换手率24.27%。截止发稿,涨0.71%,报11.40元,最新总市值为70.5亿元。

秀强股份:

特斯拉不是公司直接客户

由于近期股价异常波动,秀强股份一周内两收深交所问询函,要求说明其与特斯拉之间的合作情况。

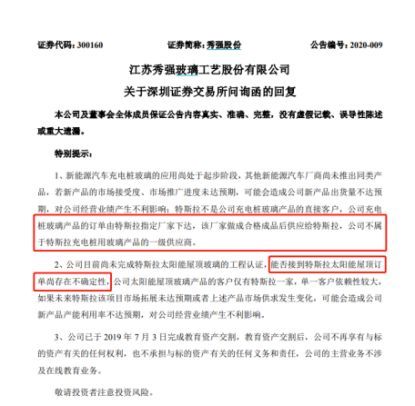

2月18日晚间,秀强股份在回复深交所问询函中称,特斯拉不是公司充电桩玻璃产品的直接客户,公司充电桩玻璃产品的订单由特斯拉指定厂家下达,该厂家做成合格成品后供应给特斯拉,公司不属于特斯拉充电桩用玻璃产品的一级供应商。

另外,公司目前尚未完成特斯拉太阳能屋顶玻璃的工程认证,能否接到特斯拉太阳能屋顶订单尚存在不确定性,公司太阳能屋顶玻璃产品的客户仅有特斯拉一家,单一客户依赖性较大。

特斯拉相关业务收入占比不足5%

秀强股份连日涨停是由于其曾多次表示与特斯拉存在合作关系。据悉,秀强股份与特斯拉的相关合作主要为充电桩玻璃业务与太阳能屋顶业务,但二者相较公司总收入占比较小。

据秀强股份披露的相关数据来看,充电桩玻璃业务收入占比很小,2019年10月至2020年1月公司充电桩玻璃业务销售收入占比均未超过0.7%;充电桩玻璃业务销售量占比不足千分之一。秀强股份表示,2020年一季度公司充电桩玻璃产品订单量约每月1万片,根据客户的需求规划及公司产能情况,预计2020年全年充电桩玻璃产品实现销售收入占公司全年销售收入1%—2%,不会对公司2020年业绩造成重大影响。

对于太阳能屋顶业务,秀强股份表示已于2019年5月开始介入特斯拉太阳能屋顶项目,已经完成初步样品确认,但尚未取得批量订单。公司正在建设太阳能屋顶玻璃一期生产线项目,规划产能为每周生产100个房顶的太阳能屋顶玻璃。

同时,秀强股份就未来获取特斯拉太阳能屋顶玻璃量产订单的可行性作出说明,表示近日与客户就太阳能屋顶玻璃项目初步达成一致,特斯拉将给公司一定量的太阳能屋顶玻璃的订单,用于批量生产前的工程认证。预计2020年全年太阳能屋顶玻璃产品实现销售收入占公司全年销售收入1%—3%,不会对公司2020年业绩造成重大影响。

光伏玻璃毛利率远低于家用玻璃

谈及秀强股份强势连涨还要追溯至2019年,多次在互动平台表示与特斯拉的合作事项或是引爆其股价走势的重要原因之一。

2019年12月25日,有秀强股份投资者提问有关特斯拉合作光伏玻璃事项时,秀强股份回应称“公司与特斯拉有合作项目,具体请以公司公告为准”。随后在今年1月分,秀强股份多次在互动平台表示,公司将紧跟特斯拉在玻璃深加工产品方面的需求方向,为特斯拉提供所需的产品,相关玻璃样品经特斯拉现场检测合格。

上述言论直至深交所2月12日下发关注函,公司与特斯拉的合作才首次见诸公告。

对此,秀强股份表示,公司重视与投资者互动,在互动易平台上回复相关信息的目的是让投资者更加深入了解公司真实的业务及发展情况,回复的相关信息均依据公司实际情况,不存在主观故意夸大事实,也不存在主动迎合市场热点、炒作公司股价的情形。

资料显示,秀强股份主要业务包括幼儿教育实体运营、玻璃深加工业务两项主营业务。玻璃深加工业务的主要产品为家电玻璃产品、光伏玻璃产品。但是秀强股份在2019年剥离教育资产后,显然是想将经营重心放到玻璃深加工相关产品的研发。

根据秀强股份2月14日披露,公司于2019年介入特斯拉新能源汽车充电桩用玻璃项目及特斯拉太阳能屋顶项目,但营业收入仅为101.22万元,占比不到千分之一。在存量业务量较小的背景下,秀强股份光伏玻璃的毛利率也并不可观。

根据秀强股份披露的财报显示,2019年上半年光伏玻璃毛利率仅为8.81%,同比下降5.43%。反观同期教育咨询、家用玻璃两板块的毛利率则分别高达35.74%和33.66%。相比之下,光伏玻璃毛利率似乎并不可观。

另外,由于光伏组件生产厂家资金链紧张,为规避应收账款逾期风险,公司对光伏玻璃产品进行战略调整,但这导致了2019年上半年公司光伏玻璃产品的销售收入较上年同期减少72.72%。

特斯拉太阳能屋顶有望年内进入中国

2月16日,特斯拉CEO马斯克在社交媒体表示:“特斯拉正在全美范围内加大太阳能屋顶的安装力度。”他同时宣布,特斯拉今年将在全球拓展太阳能屋顶业务,并将很快进入中国和欧洲市场。

据悉,目前特斯拉光伏屋顶瓦片暂时100%美国制造,但马斯克表示希望实现应用市场的本土化生产,以降低生产成本。

早于2016年特斯拉收购Solar City后,特斯拉便开始大力拓展此项业务。2017年5月,特斯拉推出首批光伏屋顶产品。2019年10月,特斯拉推出第三代太阳能屋顶瓦,该产品可以取代传统的“屋顶+太阳能电池板”的安装模式,不仅生产成本更低、发电功率更高,产品的零件总数也更少,使得它更便于安装。

特斯拉将太阳能屋顶的价格定为每瓦2.11美元,远低于太阳能电池板每瓦2.99美元的平均水平。据其官网数据,以2000平方英尺(合185平方米)的屋顶和10千瓦的功率为例,在减免联邦税收之后的价格需要33950美元(合23.8万元人民币),前代产品的价格则为56673美元。

有业内人士表示,此前太阳能屋顶并不被市场青睐,作为美国最早着手开发太阳能的公司Solar City经营状况也每况愈下,直至被特斯拉收购并开始大力推广之际,这一领域被带火。

目前特斯拉太阳能发电系统和太阳能储能产品占特斯拉全年总收入的6%,虽然此板块占比较小,但是马斯特却多次表示看好其未来发展。在2019年四季度财报电话会议上,马斯克表示,太阳能屋顶是特斯拉重要的产品线之一,预计2020年太阳能屋顶的市场需求将会非常强劲。

特斯拉国产化进程加快

相关个股收益

今年以来,受益于特斯拉国产化的持续推进与美股特斯拉股价的节节攀升,A股特斯拉相关个股“乘东风,搭快车”。Wind数据显示,年初至今共有14只个股涨幅超50%,其中模塑科技、秀强股份涨超200%,奥特佳、亚玛顿、新朋股份涨幅均超100%,另外还有永利股份、东睦股份、赣锋锂业等纷纷跟涨。

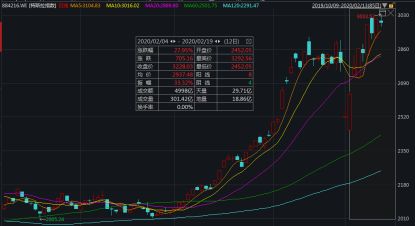

据统计,特斯拉指数今年以来累计涨幅已超过33%,同时自2月4日指数触及反弹以来,特斯拉指数涨幅高达28%。

当地时间2月18日,美股特斯拉大涨7.30%,报858.40美元。其今年以来已累计大涨105.20%。此前持续看空特斯拉的摩根士丹利分析师亚当·乔纳斯(Adam Jonas)在最新报告中表示,最乐观情况下,特斯拉股价将升至1200美元,原目标价为650美元,这就意味着其预计特斯拉市值将达到2200亿美元。

浙商证券陈珂认为,特斯拉将对我国新能源汽车形成“鲶鱼效应”,带动国产产业链蓬勃发展,新能源汽车及上游配套供应商前景广阔。特斯拉国产化进程势如破竹,有两个核心驱动因素,第一,国产化程度越高单车成本越低,盈利能力提高;第二,国产化带来的成本下降可以让特斯拉进一步压低产品价格,市场覆盖面继续下探,带来市场扩容。特斯拉的国产化不仅仅为自身本土供应链的标的带来新一轮增长空间,它更带来了新一轮的新能源汽车“军备竞赛”。各大老牌车企均开始转变产品战略并将新能源汽车作为未来的重要方向,战略上的调整将为国产新能源汽车产业链带来空前的市场空间。

编辑:舰长

中国基金报:报道基金关注的一切

Chinafundnews

长按识别二维码,关注中国基金报

版权声明:

《中国基金报》对本平台所刊载的原创内容享有著作权,未经授权禁止转载,否则将追究法律责任。

授权转载合作联系人:于先生(电话:0755-82468670)

万水千山总是情,点个 “在看” 行不行!!!