一

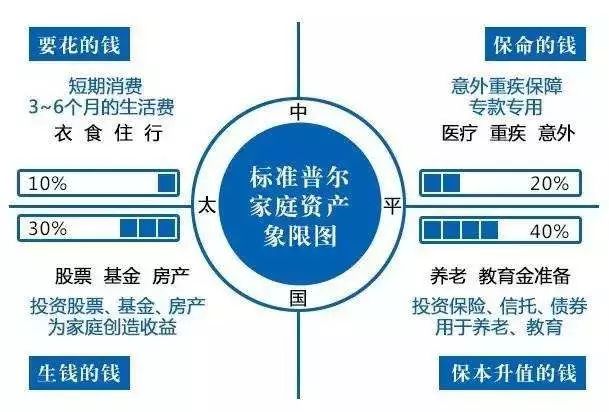

说起理财,大家比较熟悉的,比较接地气的模型和工具,我看非标准普尔家庭资产四大象限莫属,归功于中国千千万万个东奔西走不辞劳苦的保险代理人。标普这个世界权威金融分析机构,除了经常给企业和国家做信用评级外,还干了件有影响力的事,调研全球10万个资产稳健增长的家庭,分析总结出他们的家庭理财方式,得出了一套公认的家庭资产分配方式,就是下图啦。

二

今天不谈这个老生常谈的图,来谈谈新鲜玩意儿。

得到回报的唯一方式是为社会创造价值,而且还要通过某些方式或者系统帮我们把价值放大。稍微头脑聪明点的朋友都不会让手里的钱闲躺在银行卡里便宜了银行,总想捣鼓捣鼓,用本金去生子,一生二,二生三,三生万物。

一说起投资估计很多人就有话要讲了,我去年在股票里赚了多少多少,我在期货市场赚了多少多少,中国人向来是财不外露,但在理财这点上大反转,报喜不报忧,收益越高,风险也越大,敢问你亏了多少?除了股票基金期货,还有其他的渠道可以例举一二吗?

市场有风险,投资需谨慎,这句话投资前必说。在这么多的投资方式中没有好坏之分,只有适合不适合之别。每个人的投资行为都要注意结合自己的目标和对风险承受能力来选择合适的投资方式。

投资渠道分为四个等级:

第一个等级是我们熟悉的金融投资,比如银行储蓄、债券以及股票等;

第二个等级是房产投资;

第三个等级是实业或股权投资;

第四个等级是除了上述三种投资方式外的所有投资渠道,有外汇、保险、期货、黄金、金银纪念币、邮票、古董、字画等;

三

投资的安排应当逐级进行,比如职场菜鸟,正值青春年少,钱少事多离家远,位低权轻责任重,除了必要的基础开支外,没有多少余力,基本职能涉及第一个投资等级,储蓄、股票和债券等,对初始资金要求不多。

当工作一段时间以后,本金有了一定的积累,这时候也到了谈婚论嫁的年纪了,可以考虑投资第二个等级——房产,安家立业正当时。

这两个投资等级是绝大多数人都会涉及的,是最最最大众的投资方式,就像我们每天吃米饭面食一样普遍。对大部分人来说,终生的投资领域基本也就在这两个领域内了,只有少数人会到第三个等级——股权或实业投资。相信第三等级的投资才是让我们实现财务自由的最佳途径,想想我们周边真实的例子也是如此。

第四个投资等级,并不是主力,这些渠道更多的是起到雪中送炭和锦上添花的作用,不能从根本上改变一个人的经济水平。

比如外汇,如果没有大体量的本金,还是不要去折腾,小体量的资本倒腾来倒腾去,没得到多少还浪费了不少精力,要是把这个时间拿去投资自己多好。

虽然第四个投资等级不是主流,但是不是就可以不做了?答案显然不是。第四个等级也会影响着前几个等级的好坏,关乎着一个人的责任和情怀。

比如保险,很多人反感推销保险产品的方式,但这并不影响保险是少数极大改善我们生活品质的发明,保险当然有用,而且有大用,实现了人类对于保障和安全的需求,实现保障必不可少。常说健康的身体是1,其他都是1后面的0,没有1,有再多的0也是无用。辛苦大半生积累财富,到最后却为医院做了贡献,贫穷和富有只有一场病的距离。一个人牵扯家庭一大帮人,甚至改变他们的命运。

四

有几个点需要注意:

1、彩票不是投资,也不是投机,购买彩票是一种慈善行为,但大部分彩民是奔着中奖去的。即使中了大奖,没有富人思维,一段时间后仍然会回到最初的状态,这种例子有,中了大奖也许并不是一件好事。

2、教育投入,当下是一种消费,是特殊的消费,这个消费会在未来产生价值。

3、基金和信托,是投资方式,不是投资渠道,基金公司和信托公司收集了资金,他们的投资方向是以上投资渠道的多种,可以在四个等级中同时出现。

4、赌博更不是投资,靠赌博赚钱的一定是开赌场的,而不是单纯的赌徒,澳门赌王何鸿燊那可是企业家。