房地产,这并不是一个皆大欢喜的话题。最近十几年来始终有两种观点激烈碰撞:一则是楼市需求旺盛、空间巨大,大有可为;另一则是地产泡沫严重,拐点将至,朝不保夕。

事实胜于雄辩,楼市目前为止虽偶有波动,但大体上一直在涨。于是积极进取者赚得盆满钵满,意气风发,财大气粗;谨慎观望者则变得灰头土脸,叹息扼腕,郁郁不得志;

鲜活的事例就发生在我们身边,然而观点本身并无对错,决定其正误的,是时间。

倘若一个十多年前就开始期待拐点,寄望着楼市腰斩后再逢低吸纳的购房者,如今一定近况不佳。同样,从今往后再看十几年,一个不知节制,杠杆率居高不下的楼市投机者恐怕也不会有什么好结果。多数楼市投资者们其实也明白,所谓的拐点,终将在某一时刻,以某种形式降临。

最近有朋友参加了一个关于房产投资的讲座,发来一张拍摄的截图。

作为一个早已‘被市场踢出局的人’而言,看到这样的对比并没有激起多少价值投资的狼性,不过它确实给人带来一些警觉。众所周知,我国商品住房的70年使用权与海外房产的永久所有权相比,并不是对等的交易物。由于使用权年限固定,我国的房产实际价值的流失速度事实上远高于海外。而两者在价格和收益率(租售比)却存在这样强烈的逆差,这就提出了两个问题:

1、高溢价从何而来?

2、高溢价何以为继?

第一个问题已经有太多的论述和文章,在此不再赘述。而第二个问题引申出一个更敏感的话题:拐点何时将至?

答题不妨等一等,我们先验证一下图上对比信息的真伪。

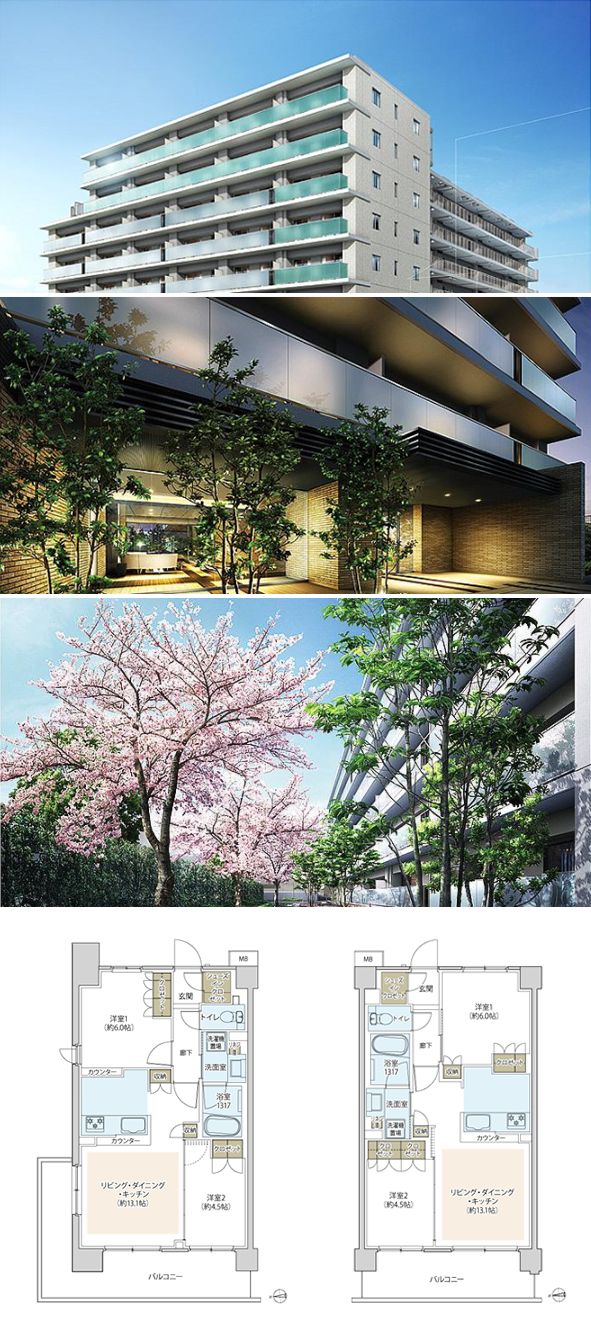

上图右侧所列的东京价值185万RMB(大致3000万日币)的房产,大概是个什么状况呢?通过日本雅虎,随意找出一个楼盘作对比:

这是一个目前预订中的新盘,大多是两居室、三居室的户型,其中两居室户型的预订价为2900万日元。由于是在建楼盘,目前没有实景展示。我们看一下效果图和户型图:

同香港类似,日本的公寓大多空间紧凑,考虑到日本房产都是精装修交房,这个价格还是比较亲民的。除了环境和户型,当然我们必须要看一下房产的地段,这是另一个决定其价值的关键因素。

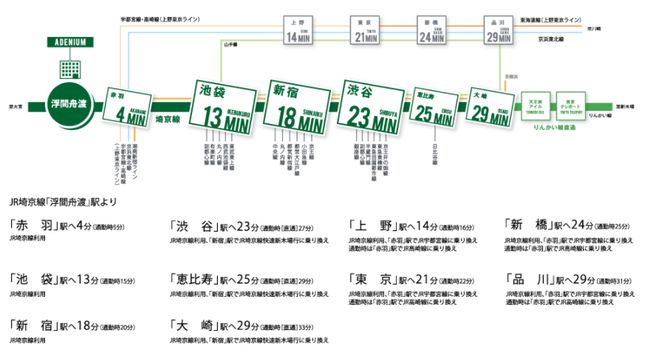

和北京、上海的情况相仿,显然这个价格能买到的新楼盘,位置并不会有多么优越。因此地产商给出了由该楼盘到东京市各主要车站的通勤时间预测图。

以这个东京楼盘的情况,结合北京、上海的新盘价格做对比我们可以看到,或许某些环节尚待评估,但朋友发来的这张价值对比,应该说大致是不错的。

我们再看一个东京的二手房:

这是一套14年房龄的二手房,价格稍贵一些,不过位置、面积都优于之前介绍的新盘,房型更是做到了三居室,以下是房型及实景图。

看了两套日本标价在200万RMB以内的房子,在这里先撇开价格价值的直接对比,阐述一个或许我们做梦都不敢想像的事实:在日本,一个拥有正常工作的国民(在日本工作的外国人不在此列)如果希望买房,可以享受‘零首付’+ 1%以下的贷款利率的政策。

若在当下的中国实行这项政策,几乎肯定会激起狂热。然而在日本,虽然近几年由于安倍经济学造成的货币贬值使楼市渐渐有些升温,但整体上日本人依旧不紧不慢,统计显示日本人平均购房年龄在40岁以上,与最近十几年来中国人争先恐后涌入楼市形成了鲜明的对比。原因何在?

根本上来说,两者(两个市场)的生态完全不同

其一、对日本人而言,房产算不上多么优秀的升值资产。

从上文所列的两套住宅可以看到,日本新房和二手房之间存在一个价格差。很多时候房子一落地(变成二手)价格就会打9折;加之房产价格涨幅很小(可参考其GDP增长率),换手率低(缺乏炒房氛围),不存在通过转手获取利润的空间。

以投资性资产的角度,日本房产的收益主要来自租金收入。从纸面上讲,其租售比表现确实不错,差不多是5%-6%的样子。不过日本房产同样存在很高的空置率,存在比较明显的地域差异。就出租而言,最受欢迎的显然是地段好、面积小的房子。但综合生活环境、购物成本、医疗、教育等各方面考虑,这样的房子除了出租,难以满足家庭自住的需求,因此除了有闲钱投资,有时间打理,又比较看中租房收益的特定人群,一般家庭并不太关注这些‘纯投资’房产。

此外,日本房屋的保有成本比较高。在日本物业费主要包含两部分:管理費、修繕積立金,所需费用随房龄提升:10年以内的房子,两项总额一般在每月20000日元左右,15-20年的房子就或许变成25000/月、30年的房子可能就要30000/月。这还不包括停车位(当然地段越好越贵)和土地税。

其二、日本社会规则更严谨;并且以北上广深为对比,日本家庭并不富裕。

这里说的严谨、主要指贷款资格和额度认定。

与欧美国家类似,日本有相对完善的个人信用体系,大致而言,个人贷款额度是其年收的7倍:以一个中产阶级40w月薪(税前)来算,年收是500w左右,那么他的信用额度就是3500w,基本就是买一套房的钱。而在日本,很多家庭只有男人工作,所以这往往是整个家庭的贷款额度。而在日本加杠杆投资的审核更严格,门槛更高,大多数人(所谓一亿中流,占总人口80%以上)基本没有机会。

在这种客观条件下,情况显而易见:只要正常工作,买房并不难,但差不多一生也只有一次机会。房产真正回归其居住属性:日本家庭大多是家庭随着工作变化,儿童就学等情况不停的换地方租房子住,等到小孩念到高中左右,夫妻之间也有了充分的各地实际生活的经验。然后才综合衡量收入情况、家庭积蓄、日常开销及生活品质等因素,选择一套自有住房固定下来。

将视野回到中国,十几年来房价飞涨,如此剧烈变更的外部环境事实上远远突破了人类的生物适应性,因此也造就了所谓最好、或者最坏的时代。那么,我们尝试看看能不能回答前文所提的设问:拐点何时将至?

中国楼市的价值根源是升值预期。

由于高速升值,因此无论是否刚需,所有人都争先恐后地投入楼市。实际情况是‘非刚需’比‘刚需’要更为激进,其区别在于驱动力:刚需的驱动力是居住,一旦购房行为完成,所谓刚需也就消失了。而非刚需的驱动力是资产增值,这个驱动力只会膨胀,永远不会消失。

就资金来说,‘刚需’的资金来源一般靠原始积累,其最大额度是夫妻双方工作收入,加上双方老人家庭的毕生积蓄;一旦购房首付价格突破了这个最大额,那么即使有‘刚需’也无能为力。由此可以简单地推导出一个事实:在房价持续上涨的情况下,刚需一族将较早地被挤出市场。

在高房价的背景下,无论价格上涨、首付比例提高、还是贷款审核收紧……任何一点些微的变化,‘刚需’轻易地就被挤出去了。所以我们看到似乎每一次调控都会伤害到刚需人群,这是事实。但我们知道,这是一批真正以居住为需求的人群,他们是这个市场的托底者。

目前一线城市的情况已经突破了临界点,说一个简单的计算逻辑:

总价1000万的商品房现在在上海已经遍地都是了,而这些房产在1、2年前也就是800万左右的价格。按规定,房产出售卖方需要交纳20%的利得税(所得税),这部分钱虽然是向卖方收取的,但客观上一定会以房价的形式转嫁给买方。

增值部分200万乘以20%,即40万的税金。我们知道大多数工薪阶层家庭年收是不到40万的,很多刚需家庭年收甚至不到一半。而房价还在上涨(首付和税费当然也在涨),当一个家庭工作一年不吃不喝的收入还不够交一个所得税的时候,显然靠工作收入买房事实上已经不可能了。

就目前而言,倘若现有规则不变,我认同不少人所说的:上海、北京核心区域的房价将继续上涨。在上海这个核心区域是内中环,北京可能是四、五环左右;因为‘核心区域’显然是一个更小的市场,并且它早已是一个‘非刚需市场’了。

个人判断,这个核心区域上涨的情况可能还会迎来一两波小高潮,但其时间窗口正在逐渐关闭,可能是3-5年,不会超过7年,最多就是这样了。

可以预见,随着托底玩家(刚需)离场,核心市场变小,中国房地产的风险正在攀升,当投资收益率逼进银行收益率,特别是2020年前后,四十年使用权的商用房政策将逐步明晰——显然不可能免费续约——这将带来一个示范效应,即使作为未雨绸缪,更多玩家也将选择离场。而为防范银行风险,房产政策可能会发生变化,其商品属性可能会遭到破坏(难以进行买卖),即使价格没有坠落,房产也会迅速由收益性资产变为亏损资产。

过去的三十年是一个财富膨胀的时代,无论得益多寡,我们的生活、思维和节奏都已经甚为习惯。这并非世界的常态,喧嚣终将归于平静。我们不必惧怕未来,然而如今的我们已可以确实地知道,拐点的脚步正在临近,无论以何种形式,它终将到来。