- 读书||陶新华《教育中的积极心理学》1—28

流水淙淙2022

读一本好书,尤如和一位高尚者对话,亦能对人的精神进行洗礼。但是若不能和实践结合起来,也只能落到空读书的状态。读书摘要与感想1、塞利格曼在《持续的幸福》一书中提出了幸福2.0理论,提出幸福由5个元素决定——积极情绪、投入的工作和生活、目标和意义、和谐的人际关系、成就感。2、人的大脑皮层在进行智力活动时,都伴有皮下中枢活动,对这些活动进行体验请假,并由此产生了情感解读。人的情绪情感体验总是优先于大脑的

- 樊登读书人是如何学习的?

恒如止水

2021年11月10号早晨听书。这本书听完樊登老师的解读后,我觉得有必要自己好好的复盘写下来,真正想写的时候才发现我记住的没多少,那就按照叶武斌老师的说法,烂开始好结果,能记下多少复述多少,写下自己的感悟。人是如何学习的呢?第一点蝌蚪和鱼的故事,当蝌蚪变成青蛙后,告诉于外边的人是什么样的?牛是长什么样的?而与认为就是鱼身子,然后下面长了两条角,这样的样子是人。鱼的身体形状,它的鳍变成了4条腿,这样

- 探索ASPICE V3.1:汽车行业软件开发的中文指南

阮懿同

探索ASPICEV3.1:汽车行业软件开发的中文指南ASPICE_V3.1中文版.pdf.zip项目地址:https://gitcode.com/open-source-toolkit/422a2在汽车软件工程领域,高质量的标准对于确保行车安全和提升用户体验至关重要。今天,我们为您介绍一个珍贵的开源宝藏——ASPICEV3.1中文版资源。这是一篇专为国内汽车行业开发者、质量管理者准备的深度解读,旨

- 《拖延心理学》(一)你为什么会拖延?|木盒笔记

纯se蓝调

《拖延心理学》是帮助你向拖延症宣战的一本书,作者简·博克和莱诺拉·袁是全球知名的拖延症治疗专家。大概每个人或多或少总会有一点拖延症的行为。比如明天要叫论文了,今天你还没有写好,你一边在焦虑症怎么办,一边又拿着手机漫无目的的刷新闻;比如你想了很久准备减肥,但是迟迟又没有行动,想着今天晚上少吃一点吧、明天我就开始运动。今天分析的笔记来告诉你“你为什么会拖延?”,解读人杨坚。有人说拖延就像巨大的泥沼,让

- JVM源码分析之堆外内存完全解读

HeapDump性能社区

概述广义的堆外内存说到堆外内存,那大家肯定想到堆内内存,这也是我们大家接触最多的,我们在jvm参数里通常设置-Xmx来指定我们的堆的最大值,不过这还不是我们理解的Java堆,-Xmx的值是新生代和老生代的和的最大值,我们在jvm参数里通常还会加一个参数-XX:MaxPermSize来指定持久代的最大值,那么我们认识的Java堆的最大值其实是-Xmx和-XX:MaxPermSize的总和,在分代算法

- 作业二十八:《佐贺的超级阿嬷》解读三:生活很难,但也要笑着活下去。

维伊的屋子

晚上别提伤心事,难过的事情留到白天再说,也就不算什么了。——《佐贺的超级阿嬷》当今社会,竟争非常激烈,很多人难免会有这样的情绪:消极、悲观、失望、抱怨、挫败感……如果带这些情绪生活,日子就难熬今天我们学习超级阿嬷是如何把日子过的有滋有味,如何在平淡生活的鸡毛蒜皮里发现快乐?昭广用阿嬷的故事把答案告诉了我们,永远不要忘记发现生活的美好香乐趣。图片发自App一、不是每个人都能顺顺利利的度过一生,也不会

- 一文让你彻底搞懂什么是VR、AR、AV、MR

码上飞扬

vrarmrav

随着科技的飞速发展,现实世界与虚拟世界的界限变得越来越模糊。各种与现实增强相关的技术如雨后春笋般涌现,令人眼花缭乱。本文将为你详细解读四种常见的现实增强技术:虚拟现实(VR)、增强现实(AR)、混合现实(MR)和增强虚拟(AV),让你彻底搞懂它们之间的区别与联系。一、虚拟现实(VR)1.什么是VR?虚拟现实(VirtualReality,简称VR)是一种通过计算机模拟生成的三维环境,使用户能够沉浸

- 轻量级模型解读——轻量transformer系列

lishanlu136

#图像分类轻量级模型transformer图像分类

先占坑,持续更新。。。文章目录1、DeiT2、ConViT3、Mobile-Former4、MobileViTTransformer是2017谷歌提出的一篇论文,最早应用于NLP领域的机器翻译工作,Transformer解读,但随着2020年DETR和ViT的出现(DETR解读,ViT解读),其在视觉领域的应用也如雨后春笋般渐渐出现,其特有的全局注意力机制给图像识别领域带来了重要参考。但是tran

- Cut, Paste and Learn方法解读

wangxinwei2000

深度学习人工智能

Abstract问题背景:标注数据的缺乏:在实例检测任务中,部署物体检测模型的一个主要障碍是缺乏大量标注数据。例如,在一个特定的厨房环境中找到包含实例的大型标注数据集是不太可能的。每当面对新的环境和新的物体实例时,都需要进行昂贵的数据收集和标注工作。研究贡献:解决方法:本文提出了一种简单的方法,可以以最小的努力生成大量标注的实例数据集。关键洞察:研究者的关键洞察是,仅仅确保“局部真实感”(patc

- Spring @Async 深度解读:默认线程池执行器的配置与优化

小码快撩

springjava前端

在Spring中,@Async注解用于异步执行方法。默认情况下,@Async注解的任务是由一个线程池执行的。然而,这个默认的线程池是如何初始化的呢?本文将深入探讨这一过程,帮助你理解Spring异步任务背后的线程池执行器的初始化原理。1.@Async的基本使用首先,让我们快速回顾一下@Async的基本用法。@Async通常用于标注在需要异步执行的方法上,比如:@Servicepublicclass

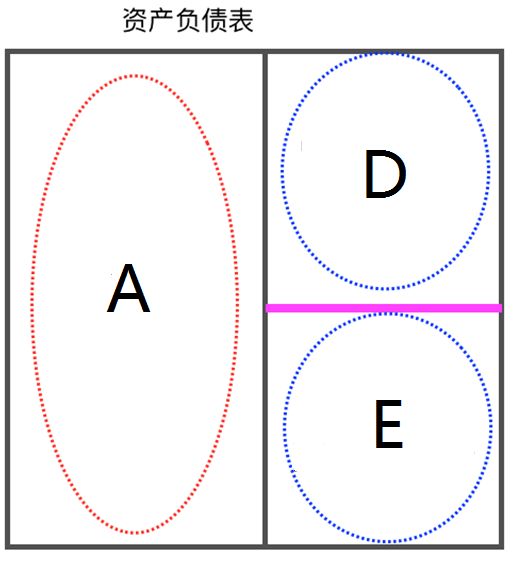

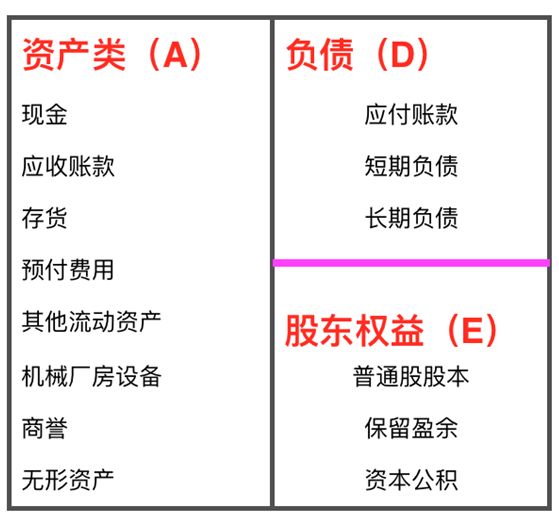

- 三大财报之间的关系

木子读吧

「今天是木子读吧陪你的第958天」三大财务报表之间是紧密联系的,就像之前的这篇文章【用相亲的眼光看透三大财务报表】,它们之间就好像骨骼、肌肉和血液的关系。每张表中任意科目的数字变动,都会引起三张表中与之相关科目的变动。资产负债表中有个恒等式:资产(左边)=负债+所有者权益(右边)。也就是说,一项资产的增加,来源于一项负债的增加或所有者权益的增加。你可以把整个利润表当作是所有者权益科目,因为利润表科

- 解决前端导出excel文件,打开为乱码

荔枝,你让我拿什么荔枝!

vue前端elementuivue.js

前端开发中,导入和导出文件是比较常见的业务场景,常见的情况是:后端返回一个二进制的流文件,前端将其转化为excel文件即可。但是往往会出现转化后的excel文件内容位乱码的情况,本文中提供了两个解决方案:方案一:用户自定义上传方法添加附件添加附件代码解读:上述代码采用了element-ui的el-upload文件上传的组件。改组件有两种文件上传的方式:1.组件自带的上传方法,只需要给其设置acti

- 为自己的人生演绎剧本

熊猫胖子哥

为自己的人生演绎剧本“你要搞清楚自己的人生剧本——不是你父母的续集,不是你子女的前传,更不是你朋友的外篇。对待生命你不妨大胆冒险一些,因为好歹你要失去他。如果这个世界上真有奇迹,那只是努力进取的另一个名字。生命中最难的阶段,不是没人懂你,而是你不懂你自己。”哲学家尼采如是说。这则精彩的格言从后来心理学发展的范畴去解读,衍生出两个方向:原生态家庭的影响(追溯童年)、社会群体的影响。从原生态家庭来看,

- 2019.1.6

root_restart

1.新版研学行程公众号推送及页面改动,以后继续尝试无logo版行程单方便转发,附带一篇研学政策解读2.百家号,头条号,搜狐号注册认证及审核,后续每天会在上面更新以往研学活动,增加搜索引擎中山大研学和雨滴教育的关联3.与鹿老师探讨研究方便代理的新宣传模式

- Day 2 体会

张露deer

1.上午个案倾听的环节,如何处理“爱别人”和“爱自己”的话题让我联想到一个画面:两个人拥抱在一起,彼此能听到对方的心跳,这时不管我们说什么,对方都能从爱和美好的角度去解读,因为我们的心靠近了。2.今天最大的收获是同理心教练环节于盛泽老师和张爽老师对我的陪伴和倾听,让我找到了自己当下最活跃的生命需要:关爱。倾听结束后,很明显地感觉到自己的肩膀打开了,这正是我期待已久的状态,真的很感谢二位老师!

- 【笔记】扩散模型(七):Latent Diffusion Models(Stable Diffusion)论文解读与代码实现

LittleNyima

DiffusionModels笔记stablediffusionAIGC人工智能

论文链接:High-ResolutionImageSynthesiswithLatentDiffusionModels官方实现:CompVis/latent-diffusion、CompVis/stable-diffusion这一篇文章的内容是LatentDiffusionModels(LDM),也就是大名鼎鼎的StableDiffusion。先前的扩散模型一直面临的比较大的问题是采样空间太大,学

- 理财|如何快速的通过资产负债表看懂一家公司

闯皖欧郎

第一步:看总资产,了解公司的实力和成长性总资产重点看两点:1.总资产的规模;2.总资产的同比增长率。一般情况下,总资产规模排名第一的公司就是这个行业中的老大。总资产同比增长率大于10%的公司成长性较好。总资产规模最大,同比增长较快,也并不一定代表公司最强:(1).总资产中也有可能95%的部分是负债;(2).总资产同比增长较快也可能是来自债务的扩张而不是公司净利润的增长。第二步:看负债,了解公司的偿

- 尊重他人

小夭读书

10.14乡人傩,朝服而立于阼阶。原文解读:乡里人举行迎神驱疫的仪式时,孔子穿着朝服站在东边的台阶上。个人感悟:尊重他人是一种美德,也是一种修养。敬人者,人恒敬之。若想得到他人的尊重,要先懂得尊重他人。在生活中我们免不了要与他人相处,尊重他人,其实就是尊重我们自己。每个人都有自己的思想和行为模式,也没有哪种言论就是绝对正确的,应该认识到有每个人的观念都是平等的,然后再审视这些内容的长处和不足,取长

- 橘子郡每天读《论语》第175天/共270天

橘子郡的天空

橘子郡每天读《论语》第175天/共270天14.4:子曰:“有德者必有言,有言者不必有德。仁者必有勇,勇者不必有仁。”14.5:南宫适问于孔子曰:“羿善射,奡荡舟,俱不得其死然。禹稷躬稼而有天下。”夫子不答。南宫适出,子曰:“君子哉若人!尚德哉若人!”注:“南宫适”也作“南宫括"。精华解读仁者必有勇:爱就是你的铠甲如果一个人有仁爱之心,爱家人,爱朋友,爱他人,那么在他关心的这些人陷入困局之时,他一

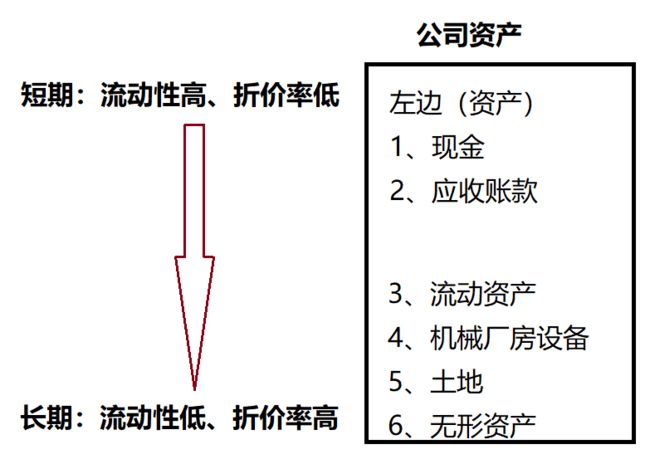

- 公司的资产有哪些?

流年践行

说起资产,你会不会想到:货币资金、预付款项、存货、流动资产、固定资产、无形资产等等,这些在资产负债表中经常出现的财务概念?今天我们不是来讨论资产的明细科目,而是讲一下关于怎么看待资产和资产的一些重要认知。如何看待企业的资产呢?只有在未来能够产生收益的经济资源,才是资产。企业所拥有的资产,远远大于财务报表中所记录的资产。比如:假如一家蛋糕店接了一个特殊订单,为此买了一批特殊形状的模具,蛋糕做完之后,

- 物化思维

佳记录

不管我们从教多少年,我们所带的每一届学生都是全新的,教龄积累下来的经验绝不能简单地拿来就用,都需要我们因班制宜重新去思考和调整。接受问题的无常性,我对症去思考,尽快梳理带班思路,首先破冰打破陌生感。一、你的名字闪着光语文老师当老班有很大的优势,比如可以诗意解读孩子的名字。拿着绝对新鲜的班级名册,我没有着急点名认人,而是发挥专长以‘说文解字’方式解读每一位孩子的名字,可以要求被解读的孩子站起来和我握

- 英伟达(NVIDIA)B200架构解读

weixin_41205263

芯际争霸GPGPU架构gpu算力人工智能硬件架构

H100芯片是一款高性能AI芯片,其中的TransformerEngine是专门用于加速Transformer模型计算的核心部件。Transformer模型是一种自然语言处理(NLP)模型,广泛应用于机器翻译、文本生成等任务。TransformerEngine的电路设计原理主要包括以下几个方面:

- 专访徐小平:AI已进入日常生活 没有泡沫只有彩虹

网易智能

▼点击上方蓝字关注网易智能为你解读AI领域大公司大事件,新观点新应用从共享单车到新零售,从人工智能到区块链,从直播答题到内容创业,移动互联网时代,每一次商业机遇的新风口周期在变得越来越短,无论对于创业者还是投资人,一上场就出现“留给选手的时间不多了”已成了常态。2018年春,网易科技联合起风了推出“Top中国投资人”深度访谈节目,将分别就当下热点方向,邀请国内顶级机构若干位资深合伙人共同探索未来一

- 深入解读《Python之禅》:用实战代码诠释Python编程哲学20240914

Narutolxy

Python笔记技术干货分享python开发语言

深入解读《Python之禅》:用实战代码诠释Python编程哲学《Python之禅》(TheZenofPython)是Python语言的设计哲学,由TimPeters总结,包含了19条简洁而深刻的格言。当你在Python解释器中输入importthis时,这些格言便会展现在你的眼前。它们不仅仅是简单的句子,更是指导Python程序员编写优雅、简洁、可读代码的准则。本文将结合实际的最佳实践代码,逐条

- 一篇文章带你彻底弄懂大模型——掌握基本概念,领先别人一步!

努力的光头强

transformer职场和发展深度学习人工智能langchain

大模型是指具有大规模参数和复杂计算结构的机器学习模型。本文从大模型的基本概念出发,对大模型领域容易混淆的相关概念进行区分,并就大模型的发展历程、特点和分类、泛化与微调进行了详细解读,供大家在了解大模型基本知识的过程中起到一定参考作用。本文目录如下:·大模型的定义·大模型相关概念区分·大模型的发展历程·大模型的特点·大模型的分类·大模型的泛化与微调1.大模型的定义大模型是指具有大规模参数和复杂计算结

- 2018-02-27

殷建兵yjb

生命陪伴心语系统:.(当下)此刻就是支持我成长的最大机会(过程)深呼吸一,二,三,我看见了我的情绪和想法,这不过是情绪和想法而已,我想要的是什么?那我可以选择什么样的想法和情绪来支持自己达成呢?(事后)这是我生命中独一无二的体验,这个体验的好处都有什么呢?今天早晨10点钟在众享中心慈孝家园调频会如期开始,洪芸又继续调频分享了差不多两个小时,每次分享都有新的收获,对于慈孝家园又有了新的认知和解读,也

- 2022年全面推进乡村振兴,释放三大重点,农民又迎来了哪些机会?

李云飞

作者:李云飞|来源:原创一位久经商场的创业老司机,关注我,每天分享一点财富干货,让你的人生少走弯路。最近中央1号文件出来了,是关于《做好2022年全面推进乡村振兴重点工作意见》的文件,里面涉及很多内容。今天我梳理出三个重点来给农民朋友解读下,以及接下来我们农民朋友又要怎么干?第一、确保国家粮食安全问题。在去年农村会议上,中央就提出了要确保粮食安全的问题,这次总算把这件事情给落地了。我们首先从内部环

- 梧桐幸福演说训练营第八天之《幸福演说家》(补作业)

7fd6564e6ed8

今天是母亲节,也是佛诞日,此刻的我在上古养生之道的课堂上参加学习,时间被安排的很紧实,没有跟妈妈发语音和打电话,就给妈妈发了一条微信过去,我相信我的妈妈已经收到我的祝愿妈妈,我想念你,很想很想你,在我心中妈妈就是佛,我好想此刻见到你,在这里祝福你健康幸福,快乐每一天。老师说当一个幸福的演说家,在这里我来解读一下我对幸福演说家的理解。对我来说付出是一种幸福。每当帮我周围的人用我所学的上古的手法解决了

- Java读取csv文件里面的内容

小小代码研究

java开发语言

目录一,Java简介二、CSV文件简介2.1.CSV文件介绍逗号分隔值(Comma-SeparatedValues,CSV,有时也称为字符分隔值,因为分隔字符也可以不是逗号),其文件以纯文本形式存储表格数据(数字和文本)。纯文本意味着该文件是一个字符序列,不含必须像二进制数字那样被解读的数据。CSV文件由任意数目的记录组成,记录间以某种换行符分隔;每条记录由字段组成,字段间的分隔符是其它字符或字符

- 准备SAP RISE Go-Live weekend

syounger

SAP项目管理制造

写本篇文章的时候,我正在等待着第一个和生产性测试(productivetest)相关的活动,财务同事下载旧生产系统的资产负债表,此份资产负债表将和新生产系统的资产负债表对比,以确保数据迁移的完整性。那么在SAPRISE项目的上线周末(Go-Liveweekend)我们需要准备点啥呢?1.上线计划(Cutoverplan)和所有SAP项目一样,上线计划是所有上线周末,包括之前和之后所有与上线相关活动

- LeetCode[Math] - #66 Plus One

Cwind

javaLeetCode题解AlgorithmMath

原题链接:#66 Plus One

要求:

给定一个用数字数组表示的非负整数,如num1 = {1, 2, 3, 9}, num2 = {9, 9}等,给这个数加上1。

注意:

1. 数字的较高位存在数组的头上,即num1表示数字1239

2. 每一位(数组中的每个元素)的取值范围为0~9

难度:简单

分析:

题目比较简单,只须从数组

- JQuery中$.ajax()方法参数详解

AILIKES

JavaScriptjsonpjqueryAjaxjson

url: 要求为String类型的参数,(默认为当前页地址)发送请求的地址。

type: 要求为String类型的参数,请求方式(post或get)默认为get。注意其他http请求方法,例如put和 delete也可以使用,但仅部分浏览器支持。

timeout: 要求为Number类型的参数,设置请求超时时间(毫秒)。此设置将覆盖$.ajaxSetup()方法的全局

- JConsole & JVisualVM远程监视Webphere服务器JVM

Kai_Ge

JVisualVMJConsoleWebphere

JConsole是JDK里自带的一个工具,可以监测Java程序运行时所有对象的申请、释放等动作,将内存管理的所有信息进行统计、分析、可视化。我们可以根据这些信息判断程序是否有内存泄漏问题。

使用JConsole工具来分析WAS的JVM问题,需要进行相关的配置。

首先我们看WAS服务器端的配置.

1、登录was控制台https://10.4.119.18

- 自定义annotation

120153216

annotation

Java annotation 自定义注释@interface的用法 一、什么是注释

说起注释,得先提一提什么是元数据(metadata)。所谓元数据就是数据的数据。也就是说,元数据是描述数据的。就象数据表中的字段一样,每个字段描述了这个字段下的数据的含义。而J2SE5.0中提供的注释就是java源代码的元数据,也就是说注释是描述java源

- CentOS 5/6.X 使用 EPEL YUM源

2002wmj

centos

CentOS 6.X 安装使用EPEL YUM源1. 查看操作系统版本[root@node1 ~]# uname -a Linux node1.test.com 2.6.32-358.el6.x86_64 #1 SMP Fri Feb 22 00:31:26 UTC 2013 x86_64 x86_64 x86_64 GNU/Linux [root@node1 ~]#

- 在SQLSERVER中查找缺失和无用的索引SQL

357029540

SQL Server

--缺失的索引

SELECT avg_total_user_cost * avg_user_impact * ( user_scans + user_seeks ) AS PossibleImprovement ,

last_user_seek ,

- Spring3 MVC 笔记(二) —json+rest优化

7454103

Spring3 MVC

接上次的 spring mvc 注解的一些详细信息!

其实也是一些个人的学习笔记 呵呵!

- 替换“\”的时候报错Unexpected internal error near index 1 \ ^

adminjun

java“\替换”

发现还是有些东西没有刻子脑子里,,过段时间就没什么概念了,所以贴出来...以免再忘...

在拆分字符串时遇到通过 \ 来拆分,可是用所以想通过转义 \\ 来拆分的时候会报异常

public class Main {

/*

- POJ 1035 Spell checker(哈希表)

aijuans

暴力求解--哈希表

/*

题意:输入字典,然后输入单词,判断字典中是否出现过该单词,或者是否进行删除、添加、替换操作,如果是,则输出对应的字典中的单词

要求按照输入时候的排名输出

题解:建立两个哈希表。一个存储字典和输入字典中单词的排名,一个进行最后输出的判重

*/

#include <iostream>

//#define

using namespace std;

const int HASH =

- 通过原型实现javascript Array的去重、最大值和最小值

ayaoxinchao

JavaScriptarrayprototype

用原型函数(prototype)可以定义一些很方便的自定义函数,实现各种自定义功能。本次主要是实现了Array的去重、获取最大值和最小值。

实现代码如下:

<script type="text/javascript">

Array.prototype.unique = function() {

var a = {};

var le

- UIWebView实现https双向认证请求

bewithme

UIWebViewhttpsObjective-C

什么是HTTPS双向认证我已在先前的博文 ASIHTTPRequest实现https双向认证请求

中有讲述,不理解的读者可以先复习一下。本文是用UIWebView来实现对需要客户端证书验证的服务请求,网上有些文章中有涉及到此内容,但都只言片语,没有讲完全,更没有完整的代码,让人困扰不已。但是此知

- NoSQL数据库之Redis数据库管理(Redis高级应用之事务处理、持久化操作、pub_sub、虚拟内存)

bijian1013

redis数据库NoSQL

3.事务处理

Redis对事务的支持目前不比较简单。Redis只能保证一个client发起的事务中的命令可以连续的执行,而中间不会插入其他client的命令。当一个client在一个连接中发出multi命令时,这个连接会进入一个事务上下文,该连接后续的命令不会立即执行,而是先放到一个队列中,当执行exec命令时,redis会顺序的执行队列中

- 各数据库分页sql备忘

bingyingao

oraclesql分页

ORACLE

下面这个效率很低

SELECT * FROM ( SELECT A.*, ROWNUM RN FROM (SELECT * FROM IPAY_RCD_FS_RETURN order by id desc) A ) WHERE RN <20;

下面这个效率很高

SELECT A.*, ROWNUM RN FROM (SELECT * FROM IPAY_RCD_

- 【Scala七】Scala核心一:函数

bit1129

scala

1. 如果函数体只有一行代码,则可以不用写{},比如

def print(x: Int) = println(x)

一行上的多条语句用分号隔开,则只有第一句属于方法体,例如

def printWithValue(x: Int) : String= println(x); "ABC"

上面的代码报错,因为,printWithValue的方法

- 了解GHC的factorial编译过程

bookjovi

haskell

GHC相对其他主流语言的编译器或解释器还是比较复杂的,一部分原因是haskell本身的设计就不易于实现compiler,如lazy特性,static typed,类型推导等。

关于GHC的内部实现有篇文章说的挺好,这里,文中在RTS一节中详细说了haskell的concurrent实现,里面提到了green thread,如果熟悉Go语言的话就会发现,ghc的concurrent实现和Go有点类

- Java-Collections Framework学习与总结-LinkedHashMap

BrokenDreams

LinkedHashMap

前面总结了java.util.HashMap,了解了其内部由散列表实现,每个桶内是一个单向链表。那有没有双向链表的实现呢?双向链表的实现会具备什么特性呢?来看一下HashMap的一个子类——java.util.LinkedHashMap。

- 读《研磨设计模式》-代码笔记-抽象工厂模式-Abstract Factory

bylijinnan

abstract

声明: 本文只为方便我个人查阅和理解,详细的分析以及源代码请移步 原作者的博客http://chjavach.iteye.com/

package design.pattern;

/*

* Abstract Factory Pattern

* 抽象工厂模式的目的是:

* 通过在抽象工厂里面定义一组产品接口,方便地切换“产品簇”

* 这些接口是相关或者相依赖的

- 压暗面部高光

cherishLC

PS

方法一、压暗高光&重新着色

当皮肤很油又使用闪光灯时,很容易在面部形成高光区域。

下面讲一下我今天处理高光区域的心得:

皮肤可以分为纹理和色彩两个属性。其中纹理主要由亮度通道(Lab模式的L通道)决定,色彩则由a、b通道确定。

处理思路为在保持高光区域纹理的情况下,对高光区域着色。具体步骤为:降低高光区域的整体的亮度,再进行着色。

如果想简化步骤,可以只进行着色(参看下面的步骤1

- Java VisualVM监控远程JVM

crabdave

visualvm

Java VisualVM监控远程JVM

JDK1.6开始自带的VisualVM就是不错的监控工具.

这个工具就在JAVA_HOME\bin\目录下的jvisualvm.exe, 双击这个文件就能看到界面

通过JMX连接远程机器, 需要经过下面的配置:

1. 修改远程机器JDK配置文件 (我这里远程机器是linux).

- Saiku去掉登录模块

daizj

saiku登录olapBI

1、修改applicationContext-saiku-webapp.xml

<security:intercept-url pattern="/rest/**" access="IS_AUTHENTICATED_ANONYMOUSLY" />

<security:intercept-url pattern=&qu

- 浅析 Flex中的Focus

dsjt

htmlFlexFlash

关键字:focus、 setFocus、 IFocusManager、KeyboardEvent

焦点、设置焦点、获得焦点、键盘事件

一、无焦点的困扰——组件监听不到键盘事件

原因:只有获得焦点的组件(确切说是InteractiveObject)才能监听到键盘事件的目标阶段;键盘事件(flash.events.KeyboardEvent)参与冒泡阶段,所以焦点组件的父项(以及它爸

- Yii全局函数使用

dcj3sjt126com

yii

由于YII致力于完美的整合第三方库,它并没有定义任何全局函数。yii中的每一个应用都需要全类别和对象范围。例如,Yii::app()->user;Yii::app()->params['name'];等等。我们可以自行设定全局函数,使得代码看起来更加简洁易用。(原文地址)

我们可以保存在globals.php在protected目录下。然后,在入口脚本index.php的,我们包括在

- 设计模式之单例模式二(解决无序写入的问题)

come_for_dream

单例模式volatile乱序执行双重检验锁

在上篇文章中我们使用了双重检验锁的方式避免懒汉式单例模式下由于多线程造成的实例被多次创建的问题,但是因为由于JVM为了使得处理器内部的运算单元能充分利用,处理器可能会对输入代码进行乱序执行(Out Of Order Execute)优化,处理器会在计算之后将乱序执行的结果进行重组,保证该

- 程序员从初级到高级的蜕变

gcq511120594

框架工作PHPandroidhtml5

软件开发是一个奇怪的行业,市场远远供不应求。这是一个已经存在多年的问题,而且随着时间的流逝,愈演愈烈。

我们严重缺乏能够满足需求的人才。这个行业相当年轻。大多数软件项目是失败的。几乎所有的项目都会超出预算。我们解决问题的最佳指导方针可以归结为——“用一些通用方法去解决问题,当然这些方法常常不管用,于是,唯一能做的就是不断地尝试,逐个看看是否奏效”。

现在我们把淫浸代码时间超过3年的开发人员称为

- Reverse Linked List

hcx2013

list

Reverse a singly linked list.

/**

* Definition for singly-linked list.

* public class ListNode {

* int val;

* ListNode next;

* ListNode(int x) { val = x; }

* }

*/

p

- Spring4.1新特性——数据库集成测试

jinnianshilongnian

spring 4.1

目录

Spring4.1新特性——综述

Spring4.1新特性——Spring核心部分及其他

Spring4.1新特性——Spring缓存框架增强

Spring4.1新特性——异步调用和事件机制的异常处理

Spring4.1新特性——数据库集成测试脚本初始化

Spring4.1新特性——Spring MVC增强

Spring4.1新特性——页面自动化测试框架Spring MVC T

- C# Ajax上传图片同时生成微缩图(附Demo)

liyonghui160com

1.Ajax无刷新上传图片,详情请阅我的这篇文章。(jquery + c# ashx)

2.C#位图处理 System.Drawing。

3.最新demo支持IE7,IE8,Fir

- Java list三种遍历方法性能比较

pda158

java

从c/c++语言转向java开发,学习java语言list遍历的三种方法,顺便测试各种遍历方法的性能,测试方法为在ArrayList中插入1千万条记录,然后遍历ArrayList,发现了一个奇怪的现象,测试代码例如以下:

package com.hisense.tiger.list;

import java.util.ArrayList;

import java.util.Iterator;

- 300个涵盖IT各方面的免费资源(上)——商业与市场篇

shoothao

seo商业与市场IT资源免费资源

A.网站模板+logo+服务器主机+发票生成

HTML5 UP:响应式的HTML5和CSS3网站模板。

Bootswatch:免费的Bootstrap主题。

Templated:收集了845个免费的CSS和HTML5网站模板。

Wordpress.org|Wordpress.com:可免费创建你的新网站。

Strikingly:关注领域中免费无限的移动优

- localStorage、sessionStorage

uule

localStorage

W3School 例子

HTML5 提供了两种在客户端存储数据的新方法:

localStorage - 没有时间限制的数据存储

sessionStorage - 针对一个 session 的数据存储

之前,这些都是由 cookie 完成的。但是 cookie 不适合大量数据的存储,因为它们由每个对服务器的请求来传递,这使得 cookie 速度很慢而且效率也不