人身保险,在家庭保障体系中,扮演着重要的角色。

人身保险,顾名思义是保障我们人的身体的保险。当家庭成员遭遇重大疾病、意外伤害、甚至身故的时候,当家庭面临收入断绝、难以承担的治疗费用时,保险公司按约定赔偿保险金,帮助投保的家庭维持正常生活、正常治疗开支。

对于人到中年、上有老下有小、肩负各种家庭责任的人群来说十分重要。

它的构成复杂,种类众多,条款有长长的几十页。其中,人寿险和健康保险中的重疾险,更是多以长期险形式出现,缴费金额不低,常常绑定一生,对消费者来说十分重要,一定要慎重选择。

为了使人寿保险公司采用的保险条款相对统一、规范,保险法规定了一些准则,与之对应便出现了很多标准条款。同时,因为实务需要,也有些约定俗成的规范条款,共同构成了我们息息相关、每个人一生可能都要拥有的一份,长期险保单的标准条款。

本篇,翁爸将向大家介绍我国常见的人身保险标准条款,包括犹豫期、等待期、不可抗辩条款、宽限期条款、中止与复效条款、保单贷款条款、保费自动垫缴条款和自杀条款。

这些条款,看似复杂,其实不难理解,而且有助于大家了解,看似复杂难懂的条款,对于自己到底有什么意义。

01

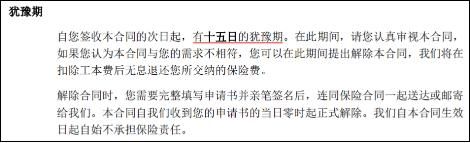

犹豫期

我们常说,“世界上没有后悔药”。

但是保险在投保后,却有后悔药可以吃,那就是犹豫期。根据不同的险种,大多数保险产品在投保后会有10天到15天的犹豫期。

犹豫期内,投保人提出解除合同,保险公司无权以任何理由阻挠,并且要全额退还首期保费。

犹豫期在保险条款中表现为:

《同方全球「康健一生」(新多倍保)终身重大疾病保险》条款

犹豫期存在的目的就是:给投保人一个缓冲期,防止销售误导、冲动签单和人情单等情况。同时,让人放心的是,犹豫期内保险公司是承担保险责任的。

02

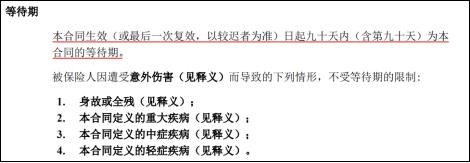

等待期

等待期又叫观察期,常见于以被保险人疾病为赔付条件的保单中。

等待期意思是入保后有一段时间(30天、90天、180天等), 保险公司对于由疾病导致的保险事故,不赔付。

等待期在保险条款中表现为:

《同方全球「康健一生」(新多倍保)终身重大疾病保险》条款

为什么要设置等待期呢?

因为疾病的发展往往需要一段时间。如果不设置等待期进行观察,那么很多已经发生不健康情况的人,就会选择去购买保险,期待为自己几乎确定发生的费用做对冲。

这会极大的破坏保险的精算模型,导致保险公司的经营动荡。

如果保险公司经营不佳,很多健康的人,很多规范的、希望真正通过保险来防范未知风险的人,反而会失去被保障的可能性。

03

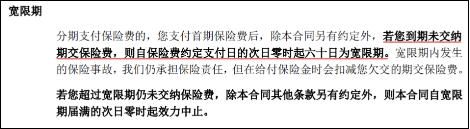

宽限期

宽限期是保险公司为投保人设立的缴费缓冲期。

我们购买的人身险,很多都是长期保单。缴费期动辄10-30年,投保人很可能出现遗忘缴费,或经济一时困难无法及时缴费等等。

所以对于长险合同,保险公司往往规定一个缴费宽限期,给投保人在每年的缴费点到达的时候,留一个缓冲带。

宽限期一般多长呢?

每年度的缴费日后,若投保人还没有缴费,保单就进入了「缴费宽限期」。

长期险保单的宽限期,一般设为60天。宽限期间内,如果缴费成功,合同继续有效。

宽限期在保险条款中表现为:

《同方全球「康健一生」(新多倍保)终身重大疾病保险》条款

如果我在宽限期内出险,保险公司赔付吗?

答案是赔付的。保险公司在扣除欠缴的保费后,剩下的都会赔付。

保险法中,对宽限期和宽限期内赔付的规定如下:

保险法第三十六条

如果超过宽限期仍然没有缴费呢?

那么请看下面这个条款。

04

中止与复效

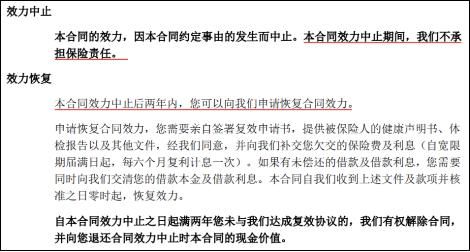

跨过了缴费的宽限期,仍然还没有缴费成功,长险保单就进入了“中止”阶段。

注意是中止,不是终止。

这是什么意思呢?

这意味着合同中断了,暂时失效,此时出险,保险公司不赔付。中止的合同,有两年的时间,可以“复效”。

也就是说,在这两年内,可以申请恢复合同,但是要补请欠缴的费用和利息。复效之后,等待期(上文已讲)、自杀条款两年免责期(下文会讲),都会重新计算。

如果中止时间超过两年,还没申请复效,合同就会真的终止。

表现在条款中为:

《同方全球「康健一生」(新多倍保)终身重大疾病保险》条款

复效条款有什么好处呢?

它给了我们一定的选择权。申请复效可以延续之前的责任和费率,之前所交的保费也不会浪费掉。

假如重新投保,保费要从头开始重新交,而且随着年龄越来越大,保费也会越来越高。

05

保单贷款

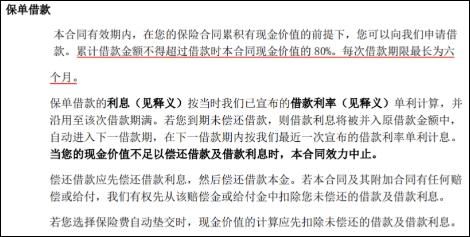

对具有现金价值的长险保单,保险公司一般提供保单贷款服务。

现金价值:投保人在购买保险时,保单中规定的退保的费用/保险到期时投保人可以得到的费用。

保险合同中会有一个现金价值表,上面会列明每一年的现金价值

表现在条款中为:

《同方全球「康健一生」(新多倍保)终身重大疾病保险》条款

即投保人可以用保单做抵押,向保险公司贷款。贷款最高金额,一般而言小于等于现金价值的80%(不同的条款有不同的规定)。

这是“金融增值服务”,对于持有大额保单的投保人,有较高的实用价值。

06

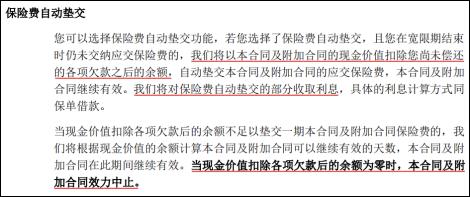

自动垫缴

保单的现金价值,天然归投保人所有。那么对于长期险保单,可以设置“自动垫缴”功能。

即如果投保人忘记缴费或无法缴费,保单上的现金价值,可以用来垫缴保费(需要支付利息)

与保单贷款类似,保险人自动垫缴保费实际上是保险人对投保人的贷款。

条款中表现为:

《同方全球「康健一生」(新多倍保)终身重大疾病保险》条款

这个条款,给续期缴费的持续性,增加了一个可选的保险方式,防止因为各种原因没有缴费,导致保单中止、失效,损害我们的利益。

07

不可抗辩条款

不可抗辩条款又称不可争议条款。所谓不可抗辩,就是说当保险人放弃了可以主张的权利,以后不可以再主张。这条在保险合同中,主要体现为“保险公司的合同解除权”

条款中表现为:

《同方全球「康健一生」(新多倍保)终身重大疾病保险》条款

为什么会有不可抗辩条款呢?

这其实是为了保护投保人的利益。保单解除权的限制,是对保险公司的一种约束。如果保险公司拥有无限期的保单解除权,非常容易出现违规经营的情况。

比如,明知道投保人在投保时候,有违反其义务的行为;甚至利用信息优势,诱导投保人违反义务,但仍然收取保费。等出险时再因投保人未如实告知等为由,主张解除合同,不退还投保人保费。

在经营实务中,投保人在投保时,只需要做告知,保险公司仅按照告知的情况,做出是否承保的判断。

翁爸曾经写过两篇文章,详细解读投保时,投保人/被保人的如实告知义务,请见往期推送从一则拒赔案例来看如实告知(1)从一则拒赔案例来看如实告知(2)

而当保险事故发生后,保险公司的理赔人员才会启动调查,去判断投保人/被保人之前是否有违反义务的情况,即“出险才调查”。

如果有,这个情况可能可以作为保险公司主张解除合同的理由。

所以,不能让保险公司拥有无限期的保单解除权。

保险法中,对两年不可抗辩的规定如下:

保险法第十六条

08

自杀条款

保险法对被保人自杀的情况下,保单如何赔付,做出了规定。

保险法第四十四条

即:如果被保险人在保单生效或复效(上文提及)的2年内自杀,保险公司不赔付身故保险金,只需将所缴的保费退还给投保人。(如果被保人自杀的时候,是无民事行为能力的人,仍然要给付)

无民事行为能力人:不满八周岁的未成年人及不能辨认自己行为的成年人。

2年后自杀的,保险公司要赔付身故保险金。

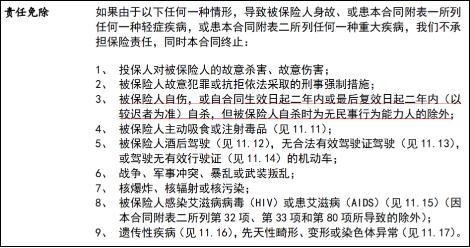

自杀条款在保险条款中的表述如下,属于一项免责条款:

《中英人寿爱守护尊享版重大疾病保险》条款

为什么有自杀条款呢?

这个条款的设立是为了照顾到投保人与保险公司利益的平衡。

一方面,被保人死亡,赔付保险金给受益人,受益人往往是依靠被保人提供一定经济来源的人。如果自杀一定不赔,受益人的处境可能很艰难。

另一方面,虽然这个条款的存在,可能招致故意自杀骗取赔付的可能,但因为有两年的期限,即使投保当下,这个人有自杀的念头,保险公司也相信,随着时间的流逝,他会改变这种想法,继续好好活下去。

通过这篇文章,翁爸想要帮助大家理解的是

常见的人身保险标准条款,包括犹豫期、等待期、不可抗辩条款、宽限期条款、中止与复效条款、保单贷款条款、保费自动垫缴条款和自杀条款等。

Ø 犹豫期——投保的“后悔药”

Ø 等待期——保险公司的观察期,亦是消费者利益的“保护器”

Ø 宽限期——缴费动荡的缓冲期

Ø 中止与复效——给投保人更长时间的考虑权/选择权

Ø 保单贷款——提供一种金融增值服务

Ø 自动垫缴——给遗漏缴费加了一把安全锁

Ø 不可抗辩条款——消费者利益的“保护伞”

Ø 自杀条款——保险公司的人性体现

这些条款的存在,对我们都有别样的价值和利好。

下期见...