2017-08-24 人人合伙 王坤(坤哥) 日更184篇

一、政策依据

1、关于完善股权激励和技术入股有关所得税政策的通知(财税[2016]101号)

2、关于股权激励和技术入股所得税征管问题的公告(国家税务总局公告2016年第62号)

在2016年这两个政策出台之前,关于股权激励个人所得税的文件(例如财税[2005]35号、国税函[2006]902号等),都是面向上市公司的。而对于非上市公司股权激励如何缴纳个人所得税,并没有明确的文件规定,从而导致了各公司理解不同,缴纳个税混乱等情况。

财税[2016]101号等文件的出台,首次对非上市公司股权激励相关个税如何缴纳等事宜做出了明确规定。该文件规定的价值在于一方面对原来的模糊理解进行了明确,另一方面还合并了纳税环节、实质上降低了税赋。

例如,公司如果授予员工较大额度的激励期权,若按照“工资薪金所得”征税,适用的税率基本上都将在30%以上,甚至达到35%、45%,而且是行权时即征税。根据财政部、国家税务总局有关负责人就完善股权激励和技术入股税收政策答记者问中的观点:101号文既解决了在行权等环节纳税现金流不足的问题;也通过在转让环节一次性按20%税率征税,比原来税赋降低10%-20%,有效降低了纳税人税收负担。

二、政策要点

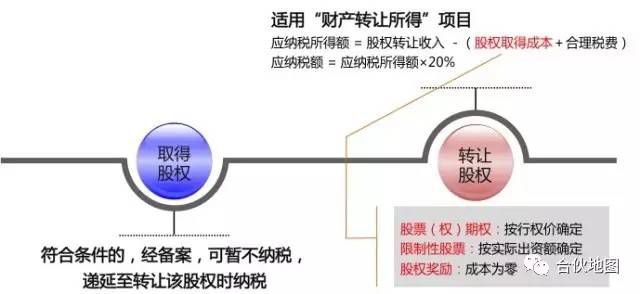

财税[2016]101号规定:非上市公司授予本公司员工的股票(权)期权、限制性股票和股权奖励,可实行递延纳税政策,即员工在取得股权激励时可暂不纳税,递延至转让该股权时按照20%的税率缴纳个税。

具体计算公式见图2:

三、条件要求

为了享受以上政策优惠,需要同时满足以下七个方面的条件:

1适用范围:

属于境内居民企业的股权激励计划

2激励计划:

✪经公司董事会、股东会审议通过

✪未设股东(大)会的国有单位,经上级主管部门审核批准

✪列明激励目的、对象、标的、有效期、各类价格的确定方法、激励对象获取权益的条件、程序等

3激励标的:

✪应为境内居民企业的本公司股权(股权奖励标的例外!可以是技术成果投资入股到其他境内居民企业所取得的股权)

✪方式可以是增发、大股东直接让渡或其他合理合法方式

4激励对象:

✪应为公司董事会或股东会决定的技术骨干和高级管理人员

✪激励对象人数累计不得超过本公司最近6个月在职职工平均人数的30%

5持有期限:

✪股票(权)期权:自授予日起应持有满3年,且自行权日起持有满1年

✪限制性股票:自授予日起应持有满3年,且解禁后持有满1年

✪股权奖励:自获得奖励之日起应持有满3年

✪上述时间条件须在股权激励计划中列明

6行权期限:

股票(权)期权自授予日至行权日的时间不得超过10年

7行业限制(仅限股权奖励类型!):

✪实施股权奖励的公司及其奖励股权标的公司所属行业均不属于《股权奖励税收优惠政策限制性行业目录》范围(见官方表:股权奖励税收优惠政策限制性行业目录)

✪公司所属行业按公司上一纳税年度主营业务收入占比最高的行业确定

四、不符合的情况

情况一:不能够同时满足前述7个条件,或未向主管税务机关备案

情况二:递延纳税期间公司情况发生变化,不再符合条件4-6

处理方法:

✪纳税时点:获得股票或股权时(情况一)/情况发生变化之次月15日内(情况二)

✪计税基础:公平市场价格-实际出资额

✪公平市场价格的确定:依次按照净资产法、类比法和其他合理方法确定,净资产法按照取得股权的上年末净资产确定

✪适用所得项目:工资、薪金所得

✪计税方法:参照财税〔2005〕35号有关规定

五、举个栗子

例1:

某人在A有限责任公司(非上市)工作,2010年7月1日获授15万股股票期权,2011年7月1日按照2元/股行权价,支付30万元获得这15万股,此时市场价格6元/股;2014年2月1日将这15万股以20元/股的价格卖出,请问按照新旧政策如何缴纳个税?

解析:

1、行权时:

新政策,不缴纳个税

旧政策,按照以下公式缴纳个税:

应纳税所得额=(每股市场价-每股行权价)× 股票数量

应纳税额=(应纳税所得额/规定月份数×适用税率-速算扣除数)×规定月份数

∴ 应纳税额=[(6-2)×150000 / 12×30%-2755 ]×12 = 14.694万元

2、股份转让时:

新政策,按照以下公式缴纳个税:

应纳税所得额=股权转让收入 -(股权取得成本+合理税费)

应纳税额=应纳税所得额×20%

∴ 应纳税额=(20-2)×150000×20%=54万元

旧政策,按照以下公式缴纳个税:

应纳税所得额=股权转让收入 -(股权原值+合理税费)

应纳税额=应纳税所得额×20%

∴ 应纳税额=(20-2)×150000×20%=54万元

综上所述:

按照新政策,行权及股份转让累计需缴纳个税54万元;

按照旧政策,行权及股份转让累计需缴纳个税68.694万元。

例2:

某企业2016年9月实施一项针对核心技术人员的股权激励计划,激励对象共20人。在其他条件符合规定的情况下,该企业的股权激励计划能否递延纳税?

该企业2016年3月至8月“工资、薪金所得”个人所得税全员全额扣缴明细申报的人数分别为90人、95人、95人、100人、105人、105人。

解析:

根据62号公告规定,在职职工人数,需要根据取得股权激励之上月起前6个月“工资、薪金所得”项目的明细申报人数确定。

该企业激励对象占最近6个月在职职工平均人数比=20÷[(90+95+95+100+105+105)÷6 ]≈20.34%<30%。

因此,该股权激励计划符合递延纳税人数比例限制的条件。

总之,非上市公司在对员工进行股权激励的时候,应当充分考虑相应的税收优惠政策,开展符合递延纳税条件的股权激励,以使得激励对象的权益得到保障!