上一篇花了很大力气讲,保险一定要先给家庭经济支柱配置,但我却又把少儿险放在了第二篇。

原因是我家Daniel 去年给买的【小雨伞99少儿重疾险】即将到期,是否续保还是重新选择一款,有点纠结,索性好好研究下。

为了写此篇,把知乎上关于少儿险该如何选择的热门帖子和保二爷公号的关于少儿险的推文基本又仔细阅读了一遍。

01 少儿险配置重点

一般三口或四口之家,家里的小孩子会是我们考虑的重点,那么小朋友究竟配置什么样的保险呢?

直接给出答案,社保(医保)+意外险+少儿重疾险+补充医疗险

这个顺序就是按照配置的主次顺序排列的。

第一,首先要配置的就是医保,180元/年,这个是属于国家的福利项目,建议必须配置。虽然出现重大疾病时其作用有限,但一般的疾病需要住院治疗的还是可以报销不少的呢,具体比例我不太清楚,以之前的两次经验看,应该有50%以上。

2018年的农村合作医疗和城镇医保已合并,缴费渠道可到社区和乡镇社保站咨询,今年的缴费截止日是12月20日,有效期是2018年1月1日到12月31日。我家Daniel 今年医保费已经缴纳。

第二,医保之后就是意外险。据统计,1-12岁是孩子意外的高频发生期,这个时期的孩子好动,但还没有自我保护的能力。

意外险,一般含意外医疗(含门诊住院)+意外身故和伤残。

选择的原则:1便宜;2 意外医疗额度要合适,没有免赔额;3 意外伤残保额要高;

第三,少儿重疾险。依旧是重点的重点。

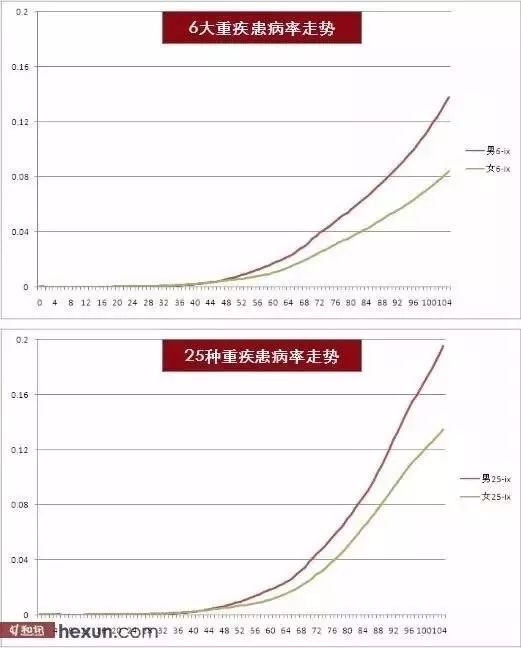

下面这张图是2006年-2010年的重疾发病率趋势,95%的重疾高发生在35岁以后。虽然少儿发生重疾的概率很低很低,但一旦发生还是非常致命的。

2006-2010年重疾发病率趋势

所以,保二爷总结一款靠谱的少儿重疾险:a 便宜, b 便宜,c 保的病种为少儿高发;d 保额要够高;

a 和 b 能理解,因为少儿重疾发病率极低,买保险只是以防万一中的万一,所以越便宜当然越好;

c 保的病种为少儿高发。这个我们通常没有留意到,有些保险虽然也有几十种重疾保障,但大部分都是成人或老年后才会有的重疾,一点用也没有。

那么少儿高发疾病有那些:白血病、脑膜炎后遗症、重型再生障碍性贫血、终末期肾病(或称慢性肾功能衰竭尿毒症期)、川崎病、各种肿瘤等。

上图,这张是《中国儿童大病救助与慈善组织参与现状报告》中的内容,可以清楚看到少儿高发的疾病及治疗费的区间。如高发的白血病、血友病、终末期肾病 治疗费用都在50万-60万以上,其他的在20-50万不等。所以从这,可以得出结论 d 保额要够高。

保额要多高呢? 30万起步,50万标准,100万基本就差不多。

除了这些,少儿重疾还有哪些注意事项呢?

f 少儿重疾没有必要买终身的。主要考虑一是终身险保费要贵很多,二是保额不匹配,比如你现在买了30万保额的终身重疾险,可孩子长到30岁后,这笔30万保额效用就非常小啦。回想下30年前的1万元和现在的1万元的差距。所以主要考虑一年期,或定期的20-30年;就是保到孩子长大成人即可,后面的保险就由他自己选择吧。

e 是否含轻症豁免。有轻症豁免当然更好,这是指如果你满足保险合同中的一种轻症,轻症赔付后,后期保费不用再交,但依然拥有这份重疾保险效力。

第四,补充医疗险。 这个排序是在最后啦,因为功课还没做到位,这部分就暂时不说啦。

02具体保险产品对比

前面说了那么多,肯定还是有好多妈妈要问我,直接告诉我买哪种嘛。

我接触的保险产品还是比较有限,就从保二爷公号和小雨伞官微里找了几款很划算的少儿重疾险以及意外险做个对比。

继续上图(做这个图花了好长时间,不容易呀)

再多说明一些:

1 、小雨伞是什么?小雨伞不是保险公司,是一个保险特卖平台,与多家具有保险牌照的保险公司合作,推出比较经济实惠的保险品种,承保和理赔都是具体的保险公司,如上图介绍的小雨伞-平安少儿意外险,就属于中国平安承保和理赔。

2、和谐健康保险,大家可能平时听的少,我查了下,这个是属于安邦保险集团旗下的保险公司。

3、图中一共比较了3款定期重疾险,2款一年期重疾险,一款意外险。

4、我的选择:给Daniel 买 一份大黄蜂重疾险(少儿定期版)60万保额+小雨伞-平安少儿意外险(经典版),保费是264元/年+150元/年。

大黄蜂重疾险(少儿定期版),计划选择保障期限20年,保费分20年交。

PS: 宝妈们可以以这个图做比较,和其他少儿保险产品做比较,比这个还划算的当然可以选,要比这里面的贵很多,就要多考虑一下啦。

PPS:我没有卖保险哦,就是为了给自家儿子选一份合理的保险,多做了些功课,但不排除以后做的好,也可以考虑转行哈。