2015年-2016年

壕们:”熊市来了!房地产泡沫了!人民币贬值了!赶紧搞点海外资产囤起,走!香港买保险去!“

吃瓜中产阶级:”耶?香港保险咋个这么火,还要排队呀?听说很便宜,保障还高?走,打飞的扫保险去,顺便打个HPV九价疫苗!“

保监爸爸:“风险大,发个通知!境内投保香港保单,不合法!发生理赔纠纷,内地法律不保护,香港律师贵!汇率风险,外汇政策风险,不能疏忽!香港保单收益不确定,长点心!前期现金价值低,退保损失大!繁体字,很难读!“

傲娇银联国际:“听说有人想买香港保险?不准刷境内银联卡!”

2017年-2018年

香港保险热潮减退。拼多多上市、二锅头热销和涪陵榨菜业绩飘红,中产阶级成为消费降级目标人群,大老远跑去香港买保险的所谓“高净值人群”也少了。

而那些买了香港保险的人,现在怎么样了?

有人被拒赔......

2018年4月26日,一名内地投保人在香港海港城拉起了维权横幅,原因是他在2015年给不满2岁的儿子购买了两份香港保单,去年9月份,儿子不幸患上白血病,当他向香港某保险公司申请理赔时却被拒赔了,理由是“曾经住院,投保时有未如实告知项”。

说真,保险被拒赔说不上什么大新闻,但是,这个个案很有代表性。

如果客户的保险是在内地的保险公司投保的,能赔。从2015年9月投保到2017年9月出险,已经过了2年的不可抗辩期,就算客户没有如实告知,只要不存在主观恶意骗保的情况,保险公司就要赔。

为什么造成同一案件两地理赔结果迥然不同,这就牵扯到香港保险和大陆保险两点很重要的差异。

(1)香港采取无限告知:要求投保人将已知和应知的所有情况尽量告知保险人,不得保留。如果没有如实告知,就算与理赔的问题不相关,也可能被拒赔。一位妇人于切除左边卵巢皮囊瘤后申请住院赔偿,保险公司经调查后发现她于购买保险前两个月,曾经接受视网膜退化的激光治疗。鉴于投保人未有披露有关重要事实,保险公司拒绝赔偿并撤销保单。

内地采取有限告知:也就是询问告知,问什么回答什么,不问就不说。

(2)不可抗辩条款的差异

在香港,保险公司对于投保人的欺诈或未如实告知,可进行无限期追溯,最终可能导致客户因未履行如实告知义务而遭到拒赔。

在内地,《保险法》有明确规定,保单生效2年后,保险公司不得解除合同。

其实也好理解为啥说香港保险严进宽出了。就是香港保险公司秉承的是最高诚信原则,一旦有违这个原则,你需要为自己的行为买单。

还有人后悔了......

当初奔着保费便宜,保障广去香港买保险的人发现大陆保险产品种类近两年不断拓展。

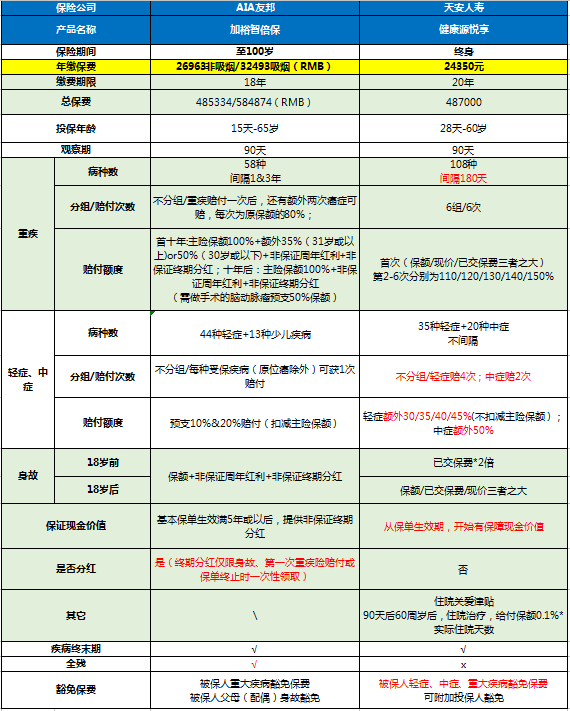

以重疾险为例,大陆不少保险产品的重疾保障种类和费率优势丝毫不输香港保险。下图为29岁,男,15万美金(100万RMB)保额,香港友邦和大陆热销产品的对比图。

注:红色字体代表优势

健康源悦享重疾分组多次赔付,间隔180天,赔付额度随次数提升;加裕智倍保额外两次癌症可赔,间隔期1&3(首次重疾为癌症需间隔3年),首十年有额外保额。

各有优劣,举两个栗子,35岁的小王患了两次癌症(首十年,间隔3年),可获得加裕智倍保总共215%保额+分红的赔付;而健康源悦享只能获得首次100%保额的赔付。又是小王首次患了癌症(十年后),第二次患了急性心肌梗塞(间隔1年),可获得健康源悦享总共210%保额的赔付;而加裕智倍保只能获得首次100%保额+分红的赔付。

健康源悦享轻症、中症多次赔付,不扣减主保额,患轻症、中症后不用再交保费;加裕智倍保赔付预支主保额,预支100%为限额,患轻症后不能豁免保费。

加裕智倍保前5年几乎没有现金价值(退保损失较大),健康源悦享从保单生效期开始有现金价值。

加裕智倍保有分红,可抵御部分通货膨胀;健康源悦享无分红。

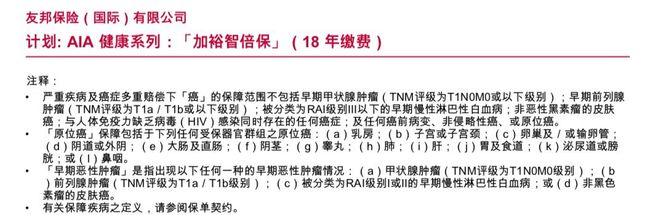

加裕智倍保、健康源悦享虽都包含6种高发核心疾病重症;对应轻症中,加裕智倍保没有轻微脑中风。关于疾病定义却不尽相同,加裕智倍保癌症责任对T1N0M0甲状腺癌是不赔的(以轻症赔付)。

而在健康源悦享,恶性肿瘤的约定定义中,不赔除外事项并没有出现甲状腺癌字眼。

中国保险行业协会和医师协会制定行业标准,明确规定25种重大疾病的标准定义,且必须包含上述6种核心重症。香港保险对于疾病并没有规范的定义,如果大陆医院开具的证明不符合香港的理赔要求,就可能产生拒赔。

总结

大陆保险和香港保险都各有优劣,没有绝对的好与不好。

如果你看中香港保险的低费率,高保障;建议也看看大陆产品,同样可以满足你的需求,少了法律风险和汇率风险。

如果你看中香港保险的分红抵御通胀;建议也多了解金融危机时的表现,毕竟短期较高收益,不能用来预测未来30年市场情况。

如果你买香港终身重疾险,打算是年轻时享受重疾保障,老了退保领取一笔养老金;建议结合自身投资能力算算账。

友邦的计划来算,18年缴费,年缴费27000-28000人名币(考虑人名币贬值汇率波动),总保费在48w-50w。而定期重疾保障到70岁,10年缴费,年缴费14000人民币,总保费在14w。少缴36w,我们拿来投9%收益理财,分30期,一年12000,30年后终值178w,59岁,将178w再存6年,利率9%,65岁领取299w;友邦65岁退保领取228w。(9%收益对标友邦乐观分红情况)

如果你买香港保险以财富传承为目的,避免以后收遗产税,全球视野配置资产,做到国内外风险对冲,注重资产的安全性,而非绝对高收益;建立找个真正靠谱做香港保险的人,做好健康告知,避免不必要的问题。

公众号关注:风险解忧室

保险套路一网打尽。