抵押裸照、跳楼自杀 校园贷成“吃人贷”太荒唐!

最近,校园贷和“吃人贷”划上了等号,女大学生“裸条借贷”,千元借款滚出万元,大学生无力偿还而跳楼,一个个事件的连环曝光,让挨踢妹觉得触目惊心。

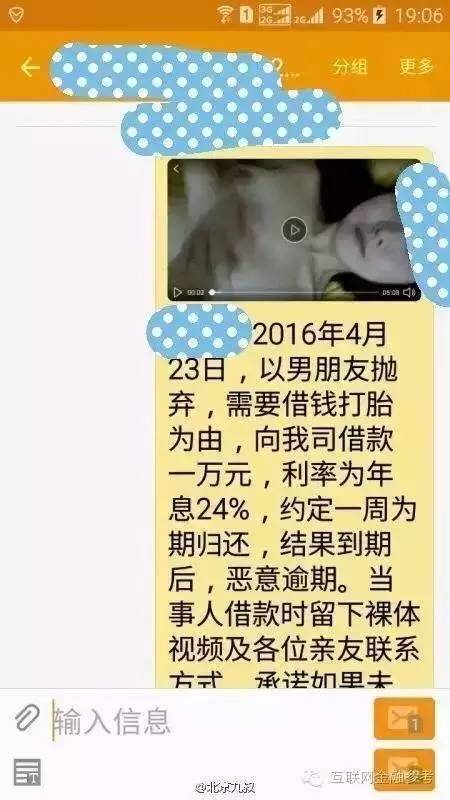

有媒体报道,不少女大学生以“裸持”(手持身份证的裸照)为抵押,通过网络借贷平台借贷宝向高利贷借款,逾期未还就被威胁公布裸照给家人朋友,甚至有借款人威胁借款的女大学生提供性服务。这些借款一般都是高利贷,以裸照为抵押,可以借到普通借款额度的2至5倍,但是周利息高达30%。

在群公告发布对逾期不还者的警告:"明天24点前!没有回款!将全方位公布",配图是露半张脸、关键处打码的女生裸照。在群文件中,也有对借款不按期还者的信息公布,包括个人详细信息(电话、电话服务密码、身份证、家庭住址、父母姓名、舍友联系方式等)、身份证正反照、学信网截图、班级QQ群截图、手持身份证裸照等。

事件一:利滚利12万变25万

林晓(化名)

来自江苏的女大学生,正被债主威胁公布她的裸照

《北京青年报》报道

今年2月,因为创业开网店需要进货,林晓通过“借贷宝”向平台上的“熟人”借了500元钱。“一次借一周,一周的利息是30%,还的时候要还650元。”一周后,因为“逾期”还不上这些钱,林晓又在平台上发布借款标,向其他“熟人”借钱还上第一笔借款。

所谓“熟人”是使用借贷宝的成员间的核心关系,一个人想通过借贷宝借到钱,只能向其添加为“熟人”的联系人借钱,而其他用户则看不到此人的借款信息。借贷宝平台方默认“熟人”之间是相互熟识的,所以平台不承担借贷风险,而由借款人和出借人双方自担。

但是这里的“熟人”却往往不是真正的熟人。林晓称,在平台之外,一些需要借款的学生和出借人都在几个QQ群里,想借多少钱、什么时候还,这些条件谈好后在借贷宝上互相添加好友,而这些人其实互相根本就不认识。

这种“假熟人”的借贷关系往往伴随着高利贷。

林晓借的钱越来越多,30%的利息下,很快500、1000的小额贷款就满足不了林晓拆东墙补西墙的需求了。“这时候就看到群里有中介说,女大学生可以‘裸持’借款,即使有‘负债’也没关系,发送裸照给老板就能借到更多钱。”

林晓回忆,通过中介,她联系了一位出借人,对方要求林晓发送自己的生活照、姓名、身份证、家庭地址和家人联系方式,以及几名同学的联系方式,并索要了林晓手持身份证的几张裸照和视频,核实信息后借出了5000元给她。

即便“裸持”,能借到的也依然是周利率30%的高利贷,毫无悬念,林晓最后根本还不起。“裸持”借款逾期后,林晓曾遭到借贷宝平台的催款,此时,出借人也开始威胁她。“他们就威胁说还不上就把裸照发给家人、发给朋友。”

高利贷越滚越大,林晓通过借贷宝平台总共向15人先后借款12万余元,但只短短4个月时间,债务就已经滚到了25万余元。这些借给林晓钱的人里,没有一个是她真正认识的人,全都是“假熟人”,林晓根本就不知道这些人的真实身份。

越滚越大的债务还不是最致命的,林晓的裸照捏在3个人手里,只要林晓不能按期还钱,他们就威胁将林晓的裸照公布到网上,并发给她的家人和朋友。林晓被逼得没有办法,最终只得将此事告知家人,在家人的帮助下,林晓开始慢慢还清这些高息贷款,“但到现在还有将近6万元没还上”。

现在,林晓更担心的是,裸照在出借人手上,即使还清了贷款,会不会仍然被拿来威胁自己和家人,问他们要钱,“而且裸照一旦被发布到网上,后果也不敢想象”。

“裸条借贷”已经成了公开的秘密。

借贷中介通过QQ群与借款人联系,普通借款只能借到1000到2000元,但是如果以裸照抵押就可以借到5000元,资料好(长得漂亮点)的可以借到1万元。通过这些中介联系“老板”还要付借款额10%的中介费。

“是不是在校全日学生?谁介绍的?现在负债多少?”回答完这几个问题后就可以添加“老板”,先发送几张自己的生活照给中介,之后再给老板发裸照。

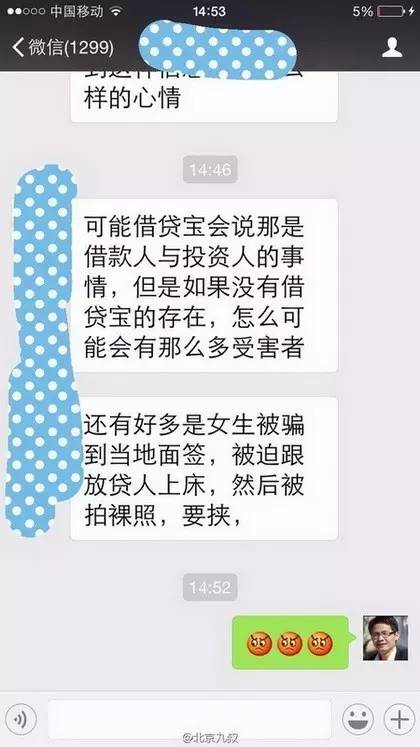

中介会在QQ空间发布消息称,想看裸照的可以私信联系他,都是跑我单的,并且有详细资料。更触目惊心的是,一些“裸持”借款的女大学生疑似遭遇出借人以“性服务”为目的的威胁,被要求拍摄各种姿势的裸体姿势,甚至提出见面提供性服务,否则威胁称要将裸照发送给借款人的父母、朋友。

对于上述情况,借贷宝之前的回应是,高息、“裸持”等是用户私下的个人行为,该公司无权干涉,并表示“出借款风险需要自担”。

借贷宝作为涉事平台,虽并未直接参与抵押裸照交易以及威胁公布女大学生裸照的一系列行为中来,但也遭到了作为平台,监管不力的质疑。

裸照网贷事件被媒体曝光后,借贷宝在回应时表示,高度重视该事件,并进行了调查,曾试图通过电话和短信告知受害人愿意提供帮助,但未获回复,借贷宝建议当事人及时向当地警方报案或向借贷宝客服反馈,公司将积极协助司法机关进行处理,也将及时披露相关信息。

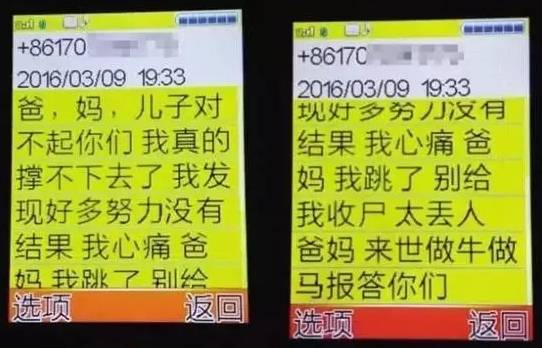

在“裸条”风波之前,2016年3月9日,河南省郑州市一在校大学生因无力偿还所欠债务纵身一跃,跳楼自杀。

而逼他走上绝路的就是曾经让他尝了甜头的校园贷。从2015年开始,郑同学开始买足球彩票,接着愈演愈烈,开始了他的借贷赌球生涯。根据《中国青年报》的报道,他借用、冒用28名同学的身份证、学生证、家庭住址等信息,分别在诺诺磅客、人人分期、趣分期、爱学贷、优分期等14家网络分期、小额贷款平台,分期购买高档手机用于变现、申请小额贷款,总金额高达58.95万元。而他的同学、家人对此却毫不知情。最终面对几十万的债务,无力偿还,选择结束自己的生命。而事发之前,他的家人虽然对他的借贷行为毫不知情,还帮他偿还了十多万的贷款。

揭秘大学生校园贷八大陷阱

贷款利息:某平台目前的利率范围为10%-24%。在该平台上借贷的最高年利率设定为同期银行借款年利率的4倍。

逾期罚息:发生逾期时,正常利息费用停止计算,逾期1-10天的收取0.05%的逾期罚息,10天以上收取0.1%。

逾期管理费:发生逾期时,正常借款管理费用停止计算,逾期1-10天的收取0.1%的逾期管理费,10天以上收取0.5%。

充值费:充值资金0.5%的转账费用,充值费上限100元。

提现费:提现金额0.3%的提现费,不设上限。

借款服务费:根据借款人信用等级收取,借款成功后一次性缴纳。该平台把借款人信用划分为7个等级,最高等级(AA)费率为0%,第四等级(C)费率为2%,最低等级(HR)费率为5%。

借款手续费:借款成功后,一次性交纳500元的手续费。

“代理费”:为扩大业务圈占“地盘”,校园贷平台一般会设校园代理,这些代理人通过为平台争取客户从中领取提成奖励; 如果代理人主动拉生意,成为中介,则还可以同时从借款人手里抽取中介费,对于学生而言,通过校园中介借款时还需缴纳的“代理费”。

(挨踢妹整合报道)