前一篇文章提到了资产配置的问题,今天来谈谈资产配置和理财投资在不同阶段的家庭中该如何调整。

首先,先探讨一下工薪家庭想要做好理财投资,应该从哪些方面入手:

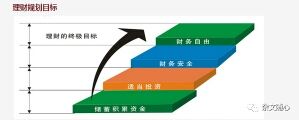

1、开始记账

针对工薪家庭,大部分家庭的收入还是有计划性和可预测性的,所以要好资产状况和支出分析。

在这基础上,养成记账的好习惯,建议使用EXCEL和或相应的APP记录,制定自己的资产负债表,清晰了解自己的财务状况和资金结余。

2、风险转移

针对自己的债务或财务风险缺口,要匹配适合的保险来做风险转移。

3、制定目标

制定家庭短中长期的理财目标,比方建立风险金,教育金,养老金,换房计划等,匹配上合适的理财产品,匹配过程中,要注意产品的流动性和风险属性是否和自身要求一致。

不同家庭生命周期的理财方式有哪些?

家庭生命周期是指:家庭随时间推移而不断成熟的过程中所经历的各个阶段。

家庭的不同阶段有不同的财务状况,有不同的风险承受能力,有不同的理财目标。因此个人和家庭理财应该根据不同的人生阶段,进行有目的的规划。

通常来讲,家庭生命周期可以分为四个阶段,即筑巢期、满巢期、离巢期和空巢期。

第一阶段:筑巢期

合理安排家庭支出;

定义:从结婚到子女出生;

特征:家庭成员数量随子女出生增加 ;

夫妻年龄:25-35岁居多;

资产:资产有限,但由于年轻,可承受较高的投资风险

由于该阶段夫妻的经济收入增加且生活稳定,这一时期是家庭的主要消费期。经济收入增加而且生活稳定,家庭已经有一定的财力和基本生活用品的保障,为提高生活质量往往需要较大的家庭建设支出,如购买一些较高档的用品,贷款买房的家庭还须一笔大开支——月供款。

投资建议:

结婚成家后,在原有保险的基础上应该再考虑购买寿险及大额的重大疾病保险,同时为子女教育做好准备,因为此时,个人责任加重,寿险保额应该可以覆盖当期负债及子女的抚育费用,重大疾病保险的保额则应该可以覆盖一次重大疾病的治疗费用,以10万-20万元为宜。此时的保费支出占家庭总收入的10%为宜,其中至少5%-6%保费支出应该花在健康保障上。

第二阶段:满巢期

适度进行风险投资;

定义:从子女出生到其完成学业

特征:家庭成员固定;

夫妻年龄:35-50岁居多;

资产:资产逐年增加,应开始控制投资风险

该阶段的最大开支是子女教育、保健医疗费等。在这一阶段里。随着子女的自理能力增强,父母精力充沛,又积累了一定的工作经验和投资经验,投资能力大大增强。在投资方面可考虑以创业为目的,如进行风险投资等。

投资建议:

考虑以创业为目的的投资,可将可投资资本的30%投资于房产,以获得稳定的长期回报;40%投资于股票、外汇或者PE;20%投资于银行定期存款或债券及保险;10%留作活期储蓄,作为家庭紧急备用金。

步入中年后,子女逐渐长大,原有的贷款逐渐还清,加上之前的财富累积,一般经济实力较为雄厚,可以考虑购买年金保险万能险等新型产品,把这些产品作为日后养老资金的来源之一。

第三阶段:离巢期

谋划储备退休金;

定义:从子女完成学业到夫妻均退休;

特征:家庭成员数量随子女独立逐步减少;

夫妻年龄:50-65岁居多

资产:资产达到最高峰,应降低投资风险准备退休金

在该阶段,由于自身的工作能力、工作经验、经济状况都已达到高峰状态,因此最适合积累财富,理财重点应是扩大投资。可以进入各种投资渠道进行组合投资,但不宜过多选择风险投资的方式。此外若养老金还没有准备充分,还要追加存储一笔养老资金,养老保险是较稳健、安全的投资工具之一。

投资建议:

将可投资资本的30%用于股票或同类基金;50%用于定期存款、债券;10%用于保险;10%用于活期储蓄。之所以加重债券类投资,主要是考虑到工作收入的增加,实际投资额增大,采用这种配置其目的是适度降低操作风险,力求资产稳健增值,且债券的投资收益受市场波动影响较小。随着退休年龄逐渐接近,用于风险投资的比例应逐渐减少。在保险险种上,应逐渐偏重于养老、健康、重大疾病险等。

第四阶段:空巢期

资产保本最重要;

定义:从夫妻均退休到二人中一人过世;

特征:夫妻二人或只剩一人

夫妻年龄:65-85岁

资产:逐年变现资产,以固定受益工具为主

退休以后的这段时间以安度晚年为目的,投资和花费通常都比较保守。理财原则是身体、精神第一,财富第二,主要以稳健、安全、保值为理财目的。保本在这时期比什么都重要,最好不要进行新的投资。若有一定的投资经验和能力,可以进行少量的风险投资。当夫妻中的一方过世,家庭就进入了解体阶段。

投资建议:

对于资产较多的老年投资者,此时可采用合法节税手段,把财产有效地交给下一代。在退休后,更应偏重生存利益,因为此时的责任最轻,寿险保障的主要目的在于传承财富而非保障身后亲属的生活品质,此时的保费支出可以大大降低。

面对不确定的投资环境,为达到降低投资风险,获得长期稳定的收益,在善用资产配置的同时,还应采取灵活机动的操作手段,对自己的资产配置进行定期检查,通常一年检查一次,并根据检查结果,进行投资产品调整和投资比例调整,从而力求达到或超过预定收益目标的目的。