这是一篇让你对市场理解上升N个档次的行为金融学笔记

期惑讲堂 前天

本文为上海交大高级金融学院院长朱宁在方正证券崇明行为金融专题交流会上的演讲,通俗易懂的文字,精辟入里的分析,再拌上点幽默,是一篇不可多得的好文。

作者:朱宁

来源:方正金工

首先非常感谢各位嘉宾在这么炎热的夏日来到崇明,同时感谢方正证券,感谢高总给我这个机会和大家分享行为金融的思考,同时从行为金融这个角度来看待我们中国A股市场投资。基本上我讲的很多内容都在去年出版的这本《投资者的敌人》中讲到过。

那我首先给大家介绍一下我的导师,席勒教授,这是在耶鲁大学的校刊里,在他得奖之前两三年里曾给他贴出的一份照片。大家不要好奇,他嘴里吹出的巨大的泡泡是后来PS上去的,他坦白的跟我说他会吹泡泡,但是从来吹不了那么大。

席勒教授因为自己对于行为金融的研究获得了2013年的诺贝尔经济学奖,这里我想强调一点的是,席勒教授是和另外两位——芝加哥大学的金融学教授,尤金法玛教授和拉尔斯汉森教授三个人一起分享,这很可能是诺贝尔经济学奖颁发四十年以来第一次两位持有完全相反的学术态度的学者分享同一年的诺贝尔经济学奖。因为可能学过金融的同学都学过有效市场假说,法玛教授在六十年代就提出了有效市场假说。而席勒教授直到八十年代才提出了作为整个行为金融奠基的研究,也就是下面要为大家介绍的一个研究。

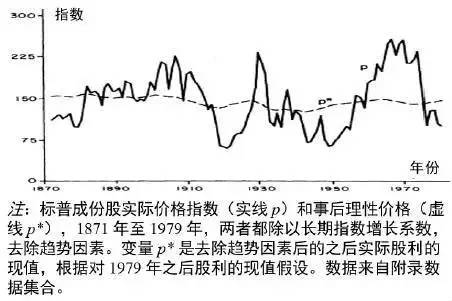

我觉得我们中国学界对诺贝尔奖都有非常强的情节,我和我的同学沟通的时候就说,其实的诺贝尔奖不是那么复杂,席勒教授就是因为画了一幅图得了诺奖。那么这幅图讲了什么呢?他基本上讲了过去一百多年美国资本市场真实的市场波动,也就是我们看到的这条实线。以及市场的基本面的价值,就是用市场的盈利水平乘以市场平均市盈率就是他所谓市场的基本面价值。

所得到的一个结论奠定了整个行为金融学的一个基础,也就是最近一年大家在整个上证A股所亲身经历感受到的,就是我们的基本面出现了波动,我们的经济出现了波动但是远远不足以大到解释我们过去六个月在上证A股市场所产生的波动。

所以席勒教授想在三十年前想要了解,为什么资本市场价格的变化要远远超出资本市场基本面变化的趋势。那么从各种传统的估值理论也好,有效市场假说也好,公司金融理论也好,都很难解释这个现象。那么为什么可以用行为金融来解释呢?因为我们从以前传统的新古典的完全理性的假说里面无法解释这个现象。

从我九十年代在耶鲁大学学习以来,我觉得过去短短20年里,行为金融在整个金融领域产生的影响力,在整个实践者心中的地位都获得了非常高速的发展。我可以毫不遮掩地和大家讲,就在十五年前,2000年的时候我们在美国开行为金融和行为经济研讨会得时候,每次开会的人都是固定的三十个人,这三十个人都认为自己肩负着一个新的研究领域的使命,所以是在这种使命的驱使下,我们推动了行为金融非常大的发展。

对行为金融来说,它研究的一个很重要的领域就是泡沫,泡沫是一个非常有趣非常重要也是非常难以理解的一个领域。按照哈佛大学经济史学家金德尔伯格教授的说法,泡沫就是从基本面上来看不健全的商业事业,同时往往伴随着高度的投机性,价格上涨是因为投机者不断买入相信价格不断上涨。如果大家感兴趣的话我去年给财经杂志写过一篇文章就叫做《什么是泡沫》。

每次在高金学院讲授行为金融的时候是四天的课程,我想要把四天的课程压缩到一个小时里面,我的挑战还是蛮大的。我会给大家介绍人类金融史上第一次金融泡沫。就是在荷兰这个第一个全球金融中心所爆发的郁金香的狂热。在郁金香泡沫的顶端大家可以看到一颗最受大家追捧的种子可以卖到六千荷兰盾,而当时在阿姆斯特丹市中心的小型联排别墅的平均价格是三百荷兰盾,也就是说一颗郁金香的种子可以买二十个CBD的联排别墅。如果我们以上海CBD或者北京CBD的联排别墅的价格乘以二十的话我们就可以估计一下那个郁金香的种子在今天可以卖到一个什么样的价格。

那么怎么可能一个郁金香的种子可以涨到这么一个程度?我看很多嘉宾都很年轻,我在我小的时候我听说在吉林搞过一次君子兰的泡沫,一株君子兰当时可以卖到一百万,当时一百万现在轻轻松松就相当于一个亿。

那么一株花怎么可能获得这么高的市场追捧?或者说我们的股票怎么可能受到这么多的市场追捧?我们某些地区的房地产怎么可能会有这么高的估值水平?这是我们在泡沫或者说是行为金融里面非常感兴趣的一个研究领域。在一九八七年出版的一本历史书里面,这本书叫做《富人的尴尬》,说在郁金香泡沫最顶端的时候,一颗郁金香可以给卖者换回来两马车的小麦,四马车的黑麦,四条肥牛,八头猪,十二头羊,两牛头的葡萄酒,四吨黄油,一千磅的奶酪,一张床一件衣服和一个大酒杯。这些都反应出了资产或者商品的价格可以如此大地背离它的基本面。不出大家的意料,这些郁金香在一年以后,很多的价格下跌百分之九十五,百分之九十九,只剩到原来顶峰价格的百分之五甚至百分之一。

为什么会出现这种泡沫,为什么这种泡沫在不断发生,这是我们行为金融关注的一个领域,这是很难通过传统的新古典的经济理论和金融理论来解释的。为什么在整个时期,所有的市场参与者,所有的政策制订者都像被催眠或者被洗脑了一样?如果你对任何一个身处泡沫的人说,你觉得我们是不是身处泡沫,你得到的回答一定是否定。我在很多专栏中写道,泡沫有趣的地方正是在于所有身处泡沫的人都认为这不是一个泡沫。如果他认为是一个泡沫,那么他就会卖出,他卖出,价格就不会继续上涨,不会继续上涨,泡沫就会破灭。我们看见荷兰出现过郁金香的泡沫,在英国取代荷兰成为全球经济和金融的霸主的时候曾经出现过南海泡沫。南海泡沫就不给大家介绍过多的信息,只提一点,人类历史上最伟大的物理学家之一,英国的艾萨克牛顿爵士,在南海泡沫初期赚了大钱,之后又在整个泡沫破灭的时候,把全部的身价全部都赔了进去。他在赔钱之后说了一句话,“我能够预测天体之间的距离,但我无法预测人心的狂热。”

在此之后英国在十九世纪,1845到1846年曾经出现过一次非常严重的英国铁路泡沫,这个铁路泡沫的一个结果就是英国仍然是这个世界上铁路密度最大的国家。在我们修建高铁之前,英国全国的铁路长度相当于我们国家全国的铁路长度。那么最近的有日本的房地产泡沫,大家可以猜猜在日本房地产泡沫顶端的时候,东京最繁华的银座地区最优质的写字楼一平米卖到什么价钱?十万,二十万,五十万,一百万?一百万是正确答案,单位是美元。所以看起来我们中国地产商还有很大希望对不对。那么当年卖一百万一平米的房地产现在卖多少钱?去掉两个零,一万,这就是泡沫。但是身处泡沫之中,所有日本居民,所有日本投资者,所有基金经理,没有人会认为这是泡沫。不但没有人认为这是泡沫,而且大家会认为日本会统治全世界,日本会买下全世界最主要的资产,最抢手的房产。

我们中国也有一个很有趣的现象,就是05年到07年中国的权证市场,比较有经验的投资者可能会记得当时的权证市场,出现过一只权证下午就要到期了,上午还能炒到两三块钱的价位,而且一天的换手率可以达到十倍——在同一天里面持有这个权证的投资者换了十遍,虽然很多人都知道这个权证在今天下午收盘的时候一分钱都不值。所以大家根本无视资产的基本面,而只看一个击鼓传花的投资心理——只要价格上涨,价格就会继续上涨。

国内上一次泡沫在08年,全球领域上一次泡沫是互联网泡沫,再往前走八年美国曾经出现过存款贷款银行的泡沫。我们发现在人类过去两三百年的金融历史的发展过程中,泡沫发生的频率不是降低了而是升高了。在这里作一个宣传,在今年十月份会出一本我的新书叫做《刚性泡沫》,我会在这本书里面解释为什么在全球领域泡沫发生的频率越来越高了而不是越来越低了。

那么什么导致泡沫?我在《财经》文章里讲了,对于任何一个泡沫能够形成泡沫必须要有一个新事物,要有一个新寄托,要有一个新经济。郁金香是一个整个欧洲都没有见过的花,蒸汽机是一个改变人类经济社会进程的一个重大发明,互联网带领了人类整个生产方式生活方式的改变。只有新概念新理念新产品,才有不确定性,才有炒作的空间。第二,任何一次泡沫都离不开天量的流动性。这点我不用给大家解释,我们的货币供应量是美国的百分之一百三十,是全国货币供应量最大的国家。第三,政府的支持,这点我不解释。第四,缺乏经验的投资者,我们看到无论是荷兰,无论是英国,无论是美国,无论是日本,无论是迪拜,任何一个新兴市场,在取代旧经济成为世界金融霸主的时候往往会经历一次或者几次金融或者经济泡沫,很大程度上是因为在这个经济体上存在很多年轻有财富又有很强的创富心理的投资者。所以在这里我想给大家解释一下,我们研究行为金融很大程度上是因为我们希望金融学的理论和金融学的实际更紧密的结合。我记得席勒教授每年在美国经济研究局开会的时候都会说,“我认为所有好的金融学都是行为金融学。”那么他的一个非常好的伙伴,我觉得很可能在今后也会获得诺贝尔经济学奖的芝加哥大学的教授理查德斐乐,前两年在中国出了一本非常好的新书,我也会给大家作一个推荐。斐乐教授说,“我认为行为金融的成功,在于现在已经没有行为金融了,所有的金融研究者和实践者都在采用行为金融的思路进行思考和实践。”

那么为什么经济会出现难以预测和难以解释的非常大的波动,为什么资本市场会出现非常大的,难以解释的波动泡沫和崩盘。金融学在过去五十年的发展很大程度上希望借助于科学,希望借助于数学和物理学,所以有很多很成功的金融学研究者都受过物理学的教育。前一段时间我翻了美国和奥地利很有名的经济学家哈耶克在当年获得诺贝尔经济学奖后发言,曾经讲到了经济学和自然科学最大的区别在于,在自然科学中我们不需要考虑人的存在,而在社会科学一个很重要的领域恰恰就是人。所以行为金融学很重要的贡献就是它把心理学、社会科学和传统的金融学的研究领域和思路连接在一起。现在很多心理学家还说我们人类对自己大脑的了解,还不如我们对于外太空和海洋深处的了解。

我希望大家看上面这幅图来判断上面两条黄线那条长一些,正确答案显然是一样长,但很多的观众会认为上面的长一些,有的时候大家认为上面的长一些,但你的大脑马上会告诉你这是因为参照系。

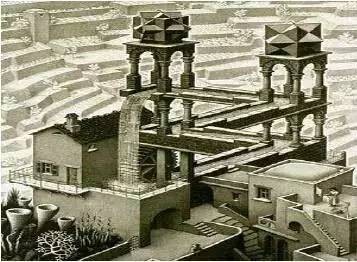

这幅图是荷兰十七世纪非常著名的版画家埃舍尔,大家仔细看一下这幅图大家就会发现有趣的地方在于,在每个阶段你都会发现这幅图非常非常合理,你把所有的信息放在一起你就会发现这幅图是如此荒谬。

这幅图让我想起了前段时间非常非常流行的电影叫做盗梦空间。所以在过去二十年心理学家希望通过大量的实验让大家了解到,人类的认知过程实际上比人类本身了解事物要复杂和难以预测得多。

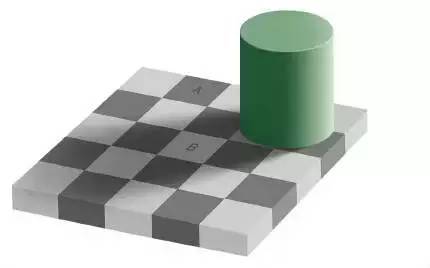

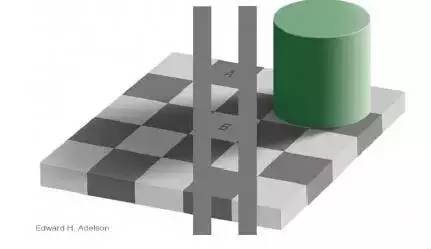

那这幅图时间关系我不给大家做过多的解释,但是这幅图是二十多年前才被心理学家设计出来为了说明一个现象。大家看这里一个A的方块和B的方块,我想问的不是哪个更长一些,而是哪个方块的颜色更深一些?正确答案是一样的。大家都认为不可能的对不对,那么我帮助大家增加一点参照系让大家感觉一下这两个方块是一模一样的。

还有这幅图,我让大家看三秒钟,再闭上眼睛想一想脑海里还有什么东西,大家脑海里往往会留下的是一个大的白色的向上的三角形和一个大的黑色的倒三角形,有点像以色列的国旗。有趣的是大的白色的三角形是在画面里面没有出现过的,完全是我们脑海里才出现的这么一个现象。我们上市公司公报里的很多信息并没有让投资者去买这只股票,很多投资者自己会想出很多让自己觉得这是一个好公司这是一个好股票的信息。

这是一个什么动物?鸭子?兔子?一会是鸭子一会是兔子?那么无论是基金经理也好,还是个人投资者也好,都会有这种经历。早上起床你就想到某只股票很有吸引力,你现在就想买,开盘后跌下去你心里就会想今天就算了,对于完全一样的一个筹码我们的认知可以在一秒钟之后发生一百八十度的改变,这只是我们所说的视觉幻觉里面一点点小小的皮毛。

我用了这么多的案例,就是希望大家认识到,我们人的认知过程是如此的复杂。之所以这么复杂,是因为在人的整个进化过程中,按照《思考快与慢》这本书上所说,人类是用两种不同的思维方式来思考的。一种是慢思考,比如一乘二一直乘到五十结果是多少,就要拿出纸来算一算;如果我现在说,屋子后面有一只老虎,大家的反应就是跑,大家不会说去想一想这是一直东北虎还是华南虎,不会去想一想这是一只公老虎还是母老虎,不会去想这只老虎早上吃了饭还是没吃饭。我们有一种经过进化形成的本能,可以很快的,不需要通过你的大脑中枢就可以做出的决定。

大家觉得投资是适用于快思考还是慢思考?有多少次我们买股票是因为我们吃饭的时候有朋友告诉我们这是一只好股票,有多少次买股票是因为某次节目上有一个著名的分析员推荐这只股票,有多少次买股票是因为我有一个朋友在这个公司工作,他说这个公司是一个好公司。这些是快思考还是慢思考?

我在课上往往会给大家再问一些问题,这些问题会越来越难。什么样的老鼠两只脚?谢谢高总,米老鼠,下一个问题有点难,什么样的鸭子有两只脚?我听到所有的鸭子,但还是有很多人说唐老鸭,说唐老鸭的就是快思考,因为你的思路已经在和米老鼠有关的迪斯尼的奇妙世界里,我问你的任何和鸭子有关的问题你都会说唐老鸭。

第二个问题,会难一些,请大家环顾一下周围的朋友,估计一下自己的驾驶水平在这个会场中是处于最好的百分之二十,较好的百分之二十,中等的百分之二十,较差的百分之二十还是最差的百分之二十?我们没办法在现场做这个测试,我们在美国和中国很多场合进行了类似的测试,几乎是屡试不爽,几乎没有人会认为自己的水平达不到在座的所有人的平均水平。在我在加州大学任教五年期间只有一个同学坦诚自己的水平达不到班上的平均水平。我问他为什么这么谦虚,他说这是因为在过去的半年里面出过两次事故开过三次罚单。这个现象在整个心理学、行为经济学就叫做过度自信。这种涉及到我们主观判断的领域里面,无论是涉及到我们的智商,我们的情商,我们的人缘,考试成绩,我们都会有一种过度自信,我们会认为我们的能力会比我们真实的能力要高一些。

在你在进行投资的时候,和其他千万个投资者在进行竞争进行博弈的时候,你在把握自己信息的同时,还必须想一想你的对手是谁。如果我们去澳门赌博的话,我们玩德州扑克,一桌是德州扑克的全球冠军,一桌是从来没有玩过德州扑克的菜鸟,你会选择哪一桌?我们的A股市场之所以特别很大程度上,就是因为我们存在着大量的没有投资能力的投资者,而这些没有投资能力的投资者恰恰认为自己和巴菲特的投资水平不相上下。正是有这么多的散户投资者所以我们的机构投资者才会不得不屈从于,或者说不得不利用散户投资者的行为偏差,所以这就是行为金融学对资产定价来说很重要的而贡献。我个人认为,金融市场特殊的地方在于所有的信息都是有用的信息,看多的信息我们可以买入,看空的信息我们可以卖出。

很多人认为为什么市场上形成泡沫,很多人认为这是因为投资者的行为偏差。那么有什么样子的行为偏差呢,我们给大家介绍了过度自信,但是还有很多其他的行为偏差,时间关系就给大家过一下。一个非常重要的行为偏差叫做代表性偏差,什么意思呢,如果有一枚硬币让大家猜是正面还是反面,大家说一半一半。那么要是还是丢硬币丢了十次都是正面,然后让大家猜是正面还是反面,大家说很可能是正面,有人说一半一半。实际上还是一半一半,但是当出现反复的事实之后很多人都会受这个事实的影响,这就是为什么泡沫会变成泡沫。

咱们买股票就是赚钱效应,有人赚了钱了,越有人赚钱了越有人觉得这只股票应该赚钱,所以这就是为什么股票市场给投资者带来的收益其实远远低于股票指数上涨的幅度。比如市场上涨了百分之百,而这个股票给社会带来的财富是远远低于百分之百的。在牛市最开始上涨的时候是没有多少投资者介入的,也没有多少资金介入,当牛市涨到顶端的时候,也就是我们看见的A股开户数最高涨的时候,往往是市场见顶的时候。很多投资者完全无视市场基本面,完全无视市场上累积的风险,认为凡是股票上涨了今后还会继续上涨。邱国鹭先生最近写了一本书叫做《投资最简单的事》,很多人跟他说,投资者已经觉得投资够简单的了,你再写这本书会有更多不明就里的投资者涌入到市场中去。

第三点叫做情绪化交易,什么叫做情绪化交易给大家举一个很经典的例子全球顶级的金融学杂志Journal Finance金融学期刊所揭露的。有研究表明,在欧洲市场和美国市场,当一个国家的足球队打入到世界杯决赛,但是没有能够获得世界杯冠军的话,那么第二天这个国家所在的市场会比历史平均水平下跌百分之零点五。我读完这个的第一反应就是为中国的股民长舒一口气,很显然想打入世界杯的决赛这个事和我们中国没啥关系。

那么为什么类似足球,篮球,英式橄榄球这些体育比赛的结果会和股票市场有关系?无独有偶,我曾经做过研究,在纽约上空云量比较少,太阳比较晴朗的时候,纽交所在那天的股票表现会好一些。类似的,上交所的数据也有类似的结果。天气和股票市场有什么关系?通过这些例子我想让大家认识到投资在很多时候不是一个很客观的过程,在座的很多是量化投资者,我觉得量化投资很大的价值在于可以克服我们一些主观的甚至我们所不知道的一些行为偏差和行为趋势。

再有一点是什么呢,对损失、对模糊和对悔恨的规避。我先讲对损失的规避,这点非常非常普遍。我想在座的一定有人手里还持有中石油的股票对不对,非常多中石油的高管和大家处在类似的境地。那么为什么大家不愿意把手上的股票卖了呢?因为那种做法叫做割肉啊对不对。炒股票本来是一个民事行为,到了割肉就成了刑事风险了对不对。“割肉”两个字非常形象地说明了心理学里面人类对于损失的强烈规避心理。股市波动对心理有影响,股市上涨百分之五十再下跌百分之三十,虽然股市指数本身没有什么变化,但是投资者的心理,是更高兴了,没有变化还是更不高兴了?从心理学的角度来说是更不高兴了,因为人们对损失的痛恶远远大于对从收益里取得的快乐。

今年是大牛市很难预料,但在任何一个投资时点上,一个投资者的投资组合里,三分之一到四分之一的股票是浮盈的,三分之二到四分之三的股票是浮亏的,大家可以回家看看自己的投资账户,我相信和这个规律不会差的太多。

那么什么叫做对于模糊的规避呢?我曾经在台湾有一个研究,台湾投资者如果在上市公司工作的话,他的投资组合里面有超过百分之四十九的投资在同一个股票里面,这只股票就是自己本公司上市公司的股票。这是最不模糊的公司,最熟悉的公司。但是这样的反例在于,2000年的时候美国有一个公司叫做安然公司,这个公司因为大量的财务造假导致公司破产,在它破产的时候,这个公司百分之六十五的退休金投资在一个公司的股票上,就是这家公司自己的股票上。所以这种投资者对于损失的规避和对于模糊的规避直接导致了投资者不能止损,直接导致了投资者的投资组合是一个非常非常不分散的投资组合。所以这种行为偏差导致了投资者做出了各种从事后看很难理解的投资决定。

大家就会问说如果散户投资者是这么不理性,做出如此多的错误的决定,那么为什么我们广大在座的机构投资者会犯类似的错误,为什么不做反向的操作,在这个过程中获利呢?这就涉及到行为金融里面一个非常重要的概念叫做有限套利。有限套利这个概念和卖空有非常重要的关系,我以前写过一篇文章叫做《谁是善意的做空者》。那么究竟什么是善意的做空什么是恶意的做空,从金融学角度看,我个人觉得没有任何的区别,做空就是认为资产价格太高了,之后会下跌,所以我放空单,希望在下跌过程中获利,为什么做多就一定是善意,做空就一定是恶意的,为什么股市上涨就是好的,股市下跌就是坏的,从金融学上讲没有任何道理。但是因为监管者、投资者,因为在座的各位觉得放空单的风险太大了,不愿意进行这种套利行为,所以才导致了泡沫的一次又一次的诞生和一次又一次的吹大,这就是为什么我要写这本书叫做《刚性泡沫》。你越是不希望泡沫诞生,越是给投资者提供担保,越是和投资者放心说四千五百点之上,越是产生意想不到的泡沫。

我给大家介绍了很多投资者的行为偏差,那么我们怎么利用投资者的错误来为自己所用呢。这是当年我在离开加州大学的时候进业界工作的,包括高盛,包括雷曼,包括BGI,包括巴克莱,包括黑石都请我去,很大程度上是因为我当年发表过一篇论文,很惭愧这篇论文发表了整整快十年了。我当时研究的思路是这样的,按照我们行为金融学理论,它的创建者之一萨默斯先生,曾经的美国财务部部长,哈佛大学的校长,他的一系列理论认为我们在市场上存在两类投资者:一种是散户,还有一种是在座的各位专业投资者。散户投资者往往是受到自己的情绪和自己的心里偏差的影响,而且我们说的散户投资者他们的情绪他们的,行为偏差是高度相关的。

今年年初的时候我写过一篇文章叫做《牛市中的羊群》,也就是散户在牛市中绝对是抱团取暖,每个人都不知道股市是涨还是跌,相互之间打电话说你看怎么样,我看能涨,我看也是,买了。投资者的行为很大程度上是高度相关的,而这种高度相关性会推动资产价格远离资产价格基本面应该有的水平,直到这个远离基本面的价格太多了,无以为继了,才会出现重大的调整。这就是以萨默斯为首的,叫做有限套利情况下市场上的资产价格可能出现的一个现象。那么我们做实证分析,利用了全美的市场上每一个交易的基础,我们可以估算出小规模的交易和大规模的交易他们整个交易的资金流向,就是小投资者在买什么样的股票,大投资者在买什么样的股票。一个有趣的现象,我们发现确实和萨默斯他们的研究所说,我们发现散户投资者的资金流向是高度接近的。我们看看这一部分的投资者在买什么样的股票,我可以非常非常放心地再说另一部分的投资者在买什么样的股票。因为我们的相关系数在短期内可以达到百分之六十,这是一个非常高的相关关系。由于广大的散户投资者都在按一个类似的行为偏差或者类似的情绪在进行交易,那么所有的散户在一起就形成了市场上一个巨大的机构,虽然这个机构的行为和我们真正的机构的行为是非常不一样的。

那么散户的投资者的行为究竟会给你带来正向的投资推动还是负向的投资的推动,我们发现在一周到三周的区间里面,散户如果集中买什么公司的股票,什么公司的股票就会上涨,但是这些短期上涨的公司,在今后的一个月或者一年的时间里,股票会明显跑输大盘。原因就在于这些散户短期投资的股票已经被炒得过高了,所以在中长期必须出现整个真实价格的回调。

所以我给大家介绍一下,我们在做这个研究之后我们做了许多类似的拓展的行为金融的研究,我们在很多市场里面进行了实验。因为美国在07年做了买卖价差的改革,原来的策略不太适用,我们就开发了新的策略。在国内我们就觉得这个现象其实更明显,很多时候很多基金、投资者并不一定会采用量化策略,像我们这样作一个学术研究去发现一个趋势,但是很多时候投资者的交易心理和我们所说的做法差不多。

我举一个很极端的例子,就是涨停敢死队,涨停敢死队就是利用的就是之前讲到的代表性的偏差:认为昨天涨停的明天涨停的概率还会很大。所以有的时候并不需要好的公司,而只是涨停这个事件本身,就可以吸引散户足够多的关注,散户的关注就可以进一步把公司的股价推高,可能造成第二次涨停。这种做法虽然是基于中国有涨跌停板的实际情况,非常有创意,但是这种策略背后的原因,其实是散户这种跟风和利用短期的趋势去预测股市今后的走势的这种行为偏差所造成的。所以我觉得中国的A股市场有趣的地方在于散户的比例很高,而且散户投资者的金融素养比较差,同时在一个大家非常浮躁,都希望在短期创造大量财富的过程中,大家都不愿意对很多具体的信息和具体的内容进行研究。

但是国内A股市场在量化研究领域的挑战在于宏观系统性的风险很大,很难预测央行哪一次又降息,哪一次又会禁止卖空交易,同时市场由于波动很大之后,又会很难说过去历史的经验会不会在今后会重复出现。我觉得行为金融理论在整个中国的资本市场有很多的不同的运用的方式,最重要的,中国仍然是一个宏观面的市场,再怎么讲什么择时和选股,很大程度上你还要看大盘什么时候趋于稳定。所以怎么利用行为金融来预测泡沫的顶部,我们获得了一些成果,我们很多模型确实在六月底的时候显示出过市场确实出现过很多不稳定的状态,但是从学术角度我不能说我会百分之百的相信这些模型。

同时我们国内有很多投资者的情绪指标,散户的开户数,基金的申购和赎回的比率,IPO是一个在国外被广泛用来衡量市场情绪的指标,这在国内不是很适用,但你可以采用很多策略,如果是券商的话,你可以通过客户的交易行为来判断市场的情绪达到一个前所未有的或者说极端危险的高度。这对散户来讲很可怕的一点在于,我们知道,巴菲特说过一句话叫做在被人贪婪的时候我恐惧,在别人恐惧的时候我贪婪,这叫做价值投资。但是我们散户的投资理念是什么?别人贪婪的时候我更贪婪,别人恐惧的时候我更恐惧。所以这种逆向思维的做法,我觉得很大程度上,是行为金融学传递的一个很重要的信息。在中国的A股市场上,有很多完全不知道自己在往哪个地方走的羊群,如果你是一头大灰狼的话,你只要知道羊群在往哪走,就在那里等着,张开嘴,等着吃“羊肉火锅”就行了。

那么行为金融学在中国的实践,我个人回国快五年里面,我觉得我做了两件事:第一我希望从社会层面,帮助我们广大的散户投资者,不要成为整天被大灰狼吃的小肥羊,希望能提升投资者的素养,加强他们的风险意思,让他们明确自己的投资目标,这点我觉得大家都是在金融行业的从业人员,所以通过今天自己对行为金融的分享,我也希望大家能用这些知识帮助自己的客户,提升他们的投资水平。第二点,我们曾经在美国资本市场说,如果投资者不愿意改变他们原来错误的做法,我们就要通过自己的交易,让他们不得不承受损失,从而意识到自己并不是一个很成功的投资者。所以基于行为金融的投资哲学,基于行为金融的风险管控模型,和基于行为金融的策略和因子分析,我觉得这里面有很多可以进一步发掘和推动这个领域。

这就是我今天想和大家分享的内容,谢谢大家!