微信链接:https://mp.weixin.qq.com/s/-WxXu-cgyMWzhwITh98ccQ

正文:

一、一拆三上市,药明康德回归A股,剑指千亿市值

无锡药明康德新药开发股份有限公司(以下简称“药明康德”、“公司”)于2000年成立,2008年于纽交所上市,2015年底从纽交所退市。退市后,药明康德“一分为三”,裂变出三家上市企业:2015年4月,旗下合全药业(832159)登陆新三板,2017年6月,旗下药明生物(02269)在香港主板上市,2017年7月,药明康德申报上交所主板上市。

2015年药明康德在纽交所成功完成退市时的整体市值约33亿美元。公司私有化以后,一拆三上市,既合理布局公司各个版块发展的需要,又实现整体市值最大化,药明康德剑指千亿市值。

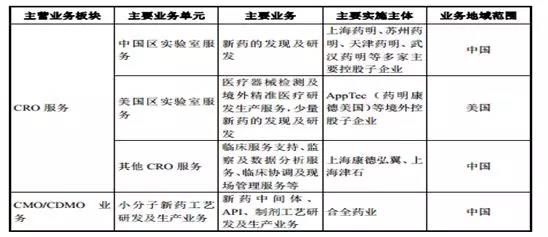

二、公司主营医药外包,系医药界“富士康”

1、从650平方米实验室成长为行业巨头

药明康德从2000年成立时650平方米的化学服务实验室起步,如今其已成长为国内当之无愧的CRO行业巨头。根据招股说明书披露,公司CRO服务市场份额排名全球第11位,中国第1位。

药明康德的主业是CRO(医药研发合同外包服务机构,下文介绍)和CMO/CDMO(主要由子公司合全药业实施,该业务已分拆三板挂牌,本文不做展开)。药明康德已基本完成了CRO全产业链布局。根据招股书披露,药明康德目前在全球设有24个研发生产基地/分支机构,服务包括全球排名前20位的大型药企在内的3,000余家客户(报告期前十大客户中强生、默沙东、罗氏、辉瑞等均为跨国制药巨头)。截至2017年9月30日,发行人为客户在研1,000余项新药开发项目,并同时支持或承载着包括辉瑞、礼来、默沙东等全球多家知名药企200多个临床I-II期、30多个临床III 期及商业化阶段的小分子化学药生产。

2、CRO——医药界的“富士康”

CRO(医药研发合同外包服务机构,Contract Research Organization)是代表客户在药物研发过程中负责全部或部分的科学或医学实验的学术性或商业性组织;是医药研发分工更加专业化和风险平均化的产物。新药研发流程主要包括药物发现、临床前研究、临床研究、注册审批等阶段。

CRO企业负责实施药物开发过程所涉及的全部或部分活动,其基本目的在于代表药企客户进行全部或部分的科学或医学研究,主要提供包括新药产品发现、研发、开发等临床前研究及临床数据管理、新药注册申请等专业技术服务支持,以获取商业性或基于委托者与受委托者关系的报酬。

通俗地讲,就是制药企业将研发环节外包出去。所以,药明康德在业界又被称为中国医药界的“富士康”。

3、 CRO行业竞争格局

据招股说明书披露,欧美CRO市场在20世纪90年代已较为成熟,21世纪随着CRO巨头的全球扩张和亚洲地区经济科技的崛起,CRO产业逐渐向亚洲转移。由于拥有世界上最大的人口基数,中国和印度拥有庞大的患者群体,临床试验样本数充足;印度拥有与欧美较为相似的人种和病谱,相同的语言习惯;中国在临床前和临床试验各阶段的研究试验费用仅为发达国家的30%-60%,具有成本优势;中国在成本和产业前景等方面的比较优势使中国成为CRO行业发展的热点区域。

国内CRO市场以大型跨国CRO公司和本土CRO公司为主。其中大型跨国CRO企业或其在国内的分支机构,研发实力较强、资金实力雄厚,服务覆盖范围包括临床前和临床试验研究服务,例如 QuintilesIMS(昆泰)、Covance(科文斯)、Parexel(精鼎)、药明康德等;本土CRO企业,以服务范围主要覆盖临床前CRO企业的睿智化学、康龙化成、昭衍新药等,及服务范围主要覆盖临床CRO企业的泰格医药、博济医药等为代表。相较于跨国CRO企业,本土CRO企业熟悉国内市场,可提供大部分临床前或临床试验研究服务,大型本土CRO也纷纷吸引高端人才,展开跨国并购,拓展国际业务规模,逐渐缩小与国际巨头的差距。

1、 公司是近年来最大医药行业IPO项目

对比以往A股医药行业融资项目,排名前十融资规模中超过50亿以上规模的主要有两家。本次药明康德融资金额57.40亿元有望成为近五年来医药行业最大规模IPO融资案例。本次公开发行预计融资金额57.40亿元,发行股数不超过10,419.8556万股新股、占发行后总股本的比例不低于10.00%。由此推算公司本次投前估值超过570亿元,CRO第一股已经毫无疑问。

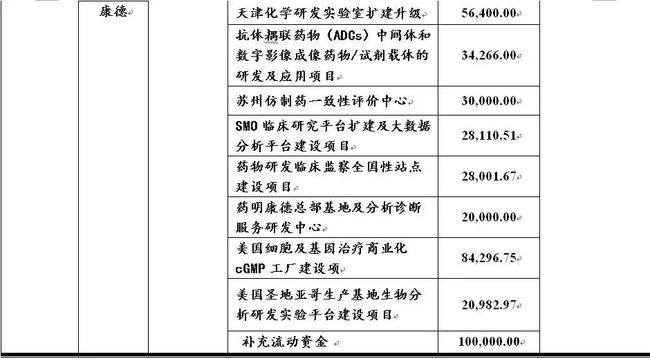

2、首发募集资金:布局全产链打造一体化

根据招股说明书,本次募投资金拟投向项目为:

(1)多个扩建项目可有效缓解公司目前面临的产能不足的问题,增加服务提供能力:如苏州药物安全评价中心扩建项目解决公司药物安全评价中心产能不足问题的问题、天津化学研发实验室扩建升级项目解决公司药物研发服务产能不足的问题等。

(2)满足公司发展战略、发挥公司全方位、一体化协同效应的需要:如苏州仿制药一致性评价中心建设项目是公司原有业务的延伸,通过项目的建设可以更好地完善公司产业链,为公司的发展提供新的增长点;SMO临床研究平台扩建及大数据分析平台建设项目提高公司临床试验现场管理服务能力等。

(3)继续打造一体化的技术和能力平台:8.4亿投向美国细胞及基因治疗商业化cGMP项目,该项目是针对肿瘤的CAR-T细胞治疗以及腺病毒类载体及质粒载体研究。而这种CAR-T疗法有利于急性淋巴细胞白血病的治疗。

四、全数据化分析

1、CRO行业快速增长,中国市场年均增长率20%以上

随着全球制药企业研发投资成本加大、研发周期变长、研发成功率降低,目前全球已有超过50%的药企选择聘用专业CRO企业协助新药研发服务,以降低自身研发费用并控制风险。根据南方所的统计,2011年至2015年,全球CRO行业的销售额由213亿美元稳步上升至293亿美元,年复合增长率达到8.25%,呈逐年上升趋势。根据南方所的预测,预计2020年全球CRO销售额将达421亿美元,2016-2020年期间年均复合增长率为7.42%。

中国CRO行业飞速发展,年均增长率20%以上。在国内医药市场需求持续增长,医药行业细分趋势加剧、一致性评价标准落地、分级诊疗推进及CRO行业全球化趋势进一步加强等因素影响下,我国CRO企业大量涌现,通过投入研发资金、吸引海内外高端研发人才等各种方式增强自身服务竞争力,构建了新药研发产业链中不可或缺的重要组成部分,并成为中国CRO产业高速发展的驱动力。根据南方所的统计,2011年至2015年,我国CRO行业的销售额由140亿元迅速上升至379亿元,年复合增长率达到22.04%。预测2020年市场销售额将达975亿元,2016-2020年期间年均复合增长率为20.79%,我国CRO产业将实现跨越式发展。

2、公司近几年业绩高速增长

报告期内,2014~2016年,药明康德分别实现营收41.4亿元、48.8元、61.2亿元,最近三年营业收入年均复合增长21.55%;净利润分别为8亿、6.8亿、11.2亿。公司的营业收入、净利润总体呈上升趋势。

在营业收入结构方面,CRO业务占公司收入的比重达到七成以上;招股说明书披露,尽管业绩高速增长,但报告期内,药明康德的CRO服务毛利率在2014和2015年度较泰格医药和博济医药相比较低,主要由于公司业务结构与泰格医药和博济医药存在一定差异,每年业务中折旧产生的营业成本较大;药明康德及控股子企业实施的股权激励计划涉及的股份支付有部分计入了成本等。2016年度,药明康德的CRO服务毛利率超过泰格医药,主要是由于药明康德的客户结构的进一步优化,且出口业务比例较高,人民币的贬值一定程度上促进了毛利率的增长。

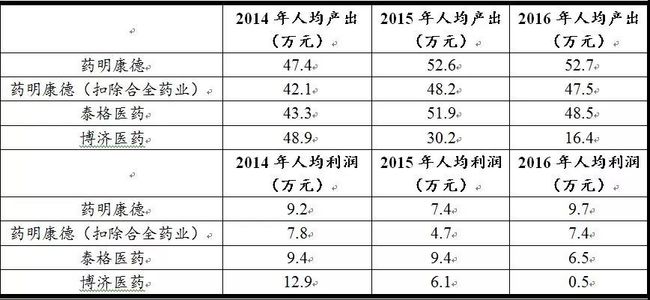

3、公司人均产出和人均利润逐渐上升

纵观CRO企业的发展史,任何一家CRO企业的壮大都伴随着人数增长积累。CRO行业对人力资源的专业技术要求较高,这也造成人力成本在营业成本中的占比较高,普遍都在40%~50%左右。从某种程度上来说,人均产出和人均利润也是衡量一家CRO公司运营情况的重要指标。

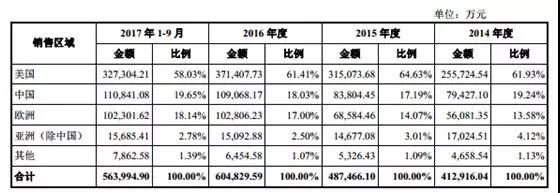

4、拓展全球化布局的同时深耕中国市场

由于欧美医药产业发展较为成熟,发行人来自美国、欧洲的业务收入占比较大,公司目前业务收入60%以上来自欧美市场。近年来,CRO、CMO/CDMO产业逐渐向亚洲转移。未来公司在维持现有业务稳定增长前提下着力开拓国内市场。

五、公司股东阵容,马云、平安在列

1、外籍实际控制人

据招股说明书披露,药明康德无控股股东,Ge Li(李革)及Ning Zhao(赵宁)、刘晓钟、张朝晖四人为药明康德的创始人,通过签署有关一致行动的协议,约定其作为药明康德股东和董事将在药明康德股东大会和董事会上就所有决策事宜保持一致行动,为公司的实际控制人。

此外,实际控制人之 Ge Li(李革)与 Fertile Harvest、Eastern Star、L&C亦签署了有关一致行动的协议,约定 Fertile Harvest、Eastern Star、L&C 应当无条件与 Ge Li(李革)保持一致行动,按照 Ge Li(李革)的意见行使药明康德股东权利;同时 Ge Li(李革)与上海瀛翊签署了投票委托书,约定上海瀛翊将其所持药明康德全部股权所对应的表决权委托给 Ge Li(李革)行使。

根据上述安排,Ge Li(李革)及 Ning Zhao(赵宁)、刘晓钟、张朝晖共同控制药明康德合计 34.4812%的表决权。

Ge Li(李革),美国国籍,已取得中华人民共和国外国人永久居留证。

Ning Zhao(赵宁),美国国籍,并已取得中华人民共和国外国人永久居留证。

刘晓钟,中国国籍,并拥有新加坡永久居留权。

张朝晖,中国国籍,并拥有新加坡永久居留权。

2、优质股东背景

招股说明书披露,股权结构方面,药明康德目前有42位股东,其中外资股东有17位,有众多资本大佬参股其中,具体包括:汇侨资本AllyBridge、博裕资本、淡马锡生命科学TemasekPavilionJVCo、平安PingAn、高领资本Hillhouse Capital、云锋基金Yunfeng Capital、红杉资本Sequoia Capital、君联资本Legend Captial、浦银国际SPDB International。公司股东中持股5.26%的上海金药投资管理有限公司是中国平安人寿保险股份有限公司的控股子公司(持股96.77%);国寿成达(上海)健康产业股权投资中心持有公司1.33%的股份,为国有法人股股东,其股东包括中国人寿保险(集团)公司及其子公司中国人寿保险股份有限公司(即中国人寿,601628.SH,2628.HK)和中国人寿财产保险股份有限公司。另外,马云间接持股40%的上海云锋衡远投资中心以及泰康保险集团股份有限公司等也现身股东之列。

六、CRO企业分拆回归A股的意义:2018年,CRO行业扬帆起航

1、CRO行业向中国等发展中国家转移,未来市场潜力大

综上所述,中国CRO行业飞速发展,年均增长率20%以上。在国内医药市场需求持续增长,医药行业细分趋势加剧、一致性评价标准落地、分级诊疗推进及CRO行业全球化趋势进一步加强等因素影响下,随着CRO行业向中国等发展中国家转移,未来市场潜力大。

2、国内CRO企业逐步走向成熟,也开始被中国资本市场接纳,方式更加多元化

方式一:药明康德申请A股上市。

除此之外,国内CRO巨头康龙化成、美迪西等已提交IPO招股书。

方式二:尚华医药、华威医药等重组回归A股。

尚华医药是国内知名CRO企业,曾与药明康德等并称为国内CRO行业的四大金刚。尚华医药2013年从美股私有化退市后陆续将其他CRO、CMO业务公司注入睿智化学。

2018年1月12日,量子高科公告公司拟以“定增+现金”的方式购买睿昀投资、睿钊投资、CGHK、Mega Star、张天星、曾宪经等6家交易对方持有的睿智化学90%股权,作价21.44亿元,不安排配套募集资金,现金对价将由上市公司自有及自筹资金支付。本次睿智化学借助量子高科登陆资本市场,能够为国内创新药研发产业提供极大助力和支持,进一步促进生物医药产业的发展。