出品人 / 牛犇

指数估值追踪第53篇文章

一、投资指数基金,不考虑主动基金;

二、低估定投:寻求相对高安全边际基金,低估持续分仓买入,高估轮动其他低估基金或债券;

三、网格资金管理:资金划分N份,对基金占用做大中小组合比例配置。

四、不惧短期风险波动,不追涨杀跌,坚持中长期投资。

前言

解读了宽基指数部分代表性基金,小有所得,宽基成立时设置的规则,从行业和成分来讲,比较均衡(权重不均衡),但遇到某一行业大爆发,增长是难以企及的。

未来行业各异,朝阳行业、稳健行业、高成长行业都会逐渐成为我们投资的成份,一般与整个社会、民生都息息相关,所有人也都不陌生。

今天我们具体说一下。

1

行业基金不得不谈,也不得不布局,必须承认,业绩常年保持稳定增长,高分红的行业,是我们投资基金的优质标的,比如白酒、消费、银行、医药等。

过去熊市,这几个行业是基金、价值投资者和境外资金避险的优先选择,今年尤甚。白酒和消费在过去的半年涨幅惊人,从估值角度被市场和投资者认可,重新回归到大众的视野,也可理解。

2

招商中证白酒(161725)

业绩表现

(不太清晰,点击看大图)

看上图,三季度招商中证白酒涨了17.58%,不说一季度和二季度涨幅,按照时间回顾,白酒季报上涨从2016年公布的Q3季度以后开始,2016三季报涨幅-3.19%,此后白酒像发了疯一样快速上涨,连续4个季度正收益且最低单季保持6.54%增长。

至于爆涨原因,与白酒持股集中有关,大涨大跌,能快速上涨,一旦掉头,也能快速下跌,之前介绍过该指数基金<

原文中此处为链接,暂不支持采集

>。资产配置

(不太清晰,点击看大图)

三季度资产配置中,股票持有占比从88.1%增长至89.85%,现金从8.27%降至6.28%。前十大成分股,总权重从二季度77.08%增至80.67%,贵州茅台和五粮液比重却下降至13.07%和13.65%。

虽然股票投资权益占比提升,但行业龙头比重却在下降,基金经理一方面不愿意降低股票总占比权重,要继续保持业绩,只能转移资金到其他成分股;另一方面,强者恒强,吸虹效应愈加明显,如果龙头成分股调整比例过大,我猜测投资者可能会不断赎回基金。(下图能说明一些问题)

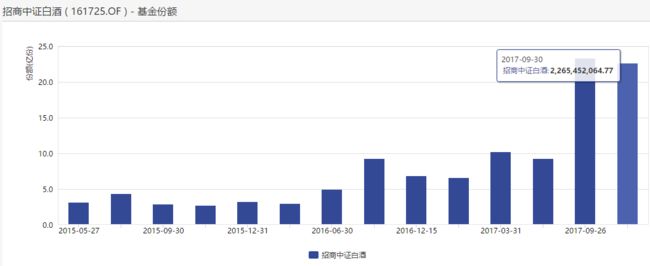

基金份额

(不太清晰,点击看大图)

广发医药(159938)

医药行业之前做过一些数据回测<

原文中此处为链接,暂不支持采集

>,医药指数增幅过去10年上涨10倍,未来消费升级,社会不仅注重吃喝消费,会更在意未来的身体健康状况,医药行业的潜力巨大。基金净值表现

(不太清晰,点击看大图)

上图中,广发医药净值从2016年1月一直1.35元以下上下震荡,时间长达20个月,今年10月份基金净值开始突破箱体震荡,过去2年是绝佳的定投时间,现在我也认为是布局医药行业的良好时机。

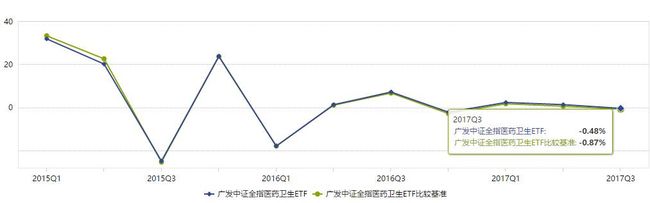

业绩表现

(不太清晰,点击看大图)

整体业绩表现并不出色,2016年二季度收益1.23%,三季度收益7.1%。随后4个季度收益一直保持横向平稳,没有太大波动。2017年三季报甚至负收益-0.48%。

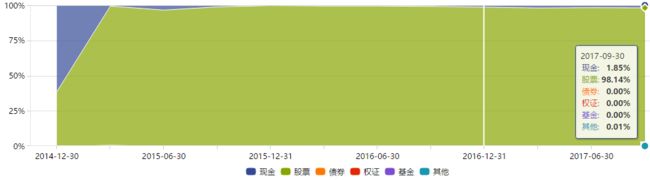

再来看一下资产配置。

(不太清晰,点击看大图)

广发医药的股票占比基本保持在98%以上,现金持有非常低,基本上全仓。

重仓持股

(不太清晰,点击看大图)

前十大重仓股,从2016年四季度,比重不断上升,从22.49%升至25.46%,同类基金权重都低于广发医药,我们能否从中预测进来业绩增长与前十大医药股关联性很强。

至于基金份额。总份额稳步攀升,2017年三季度达到7.11亿份,历史最高。截至11月6日,份额已增至7.38亿。

(不太清晰,点击看大图)

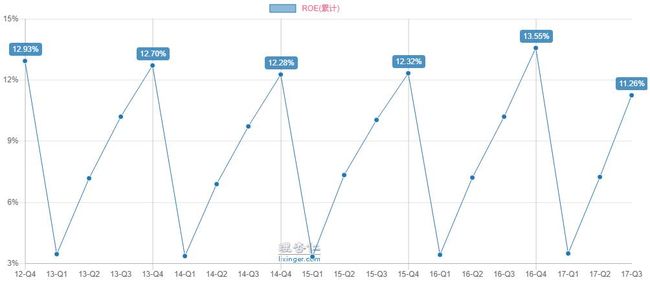

最后重点说一下全指医药财务数据

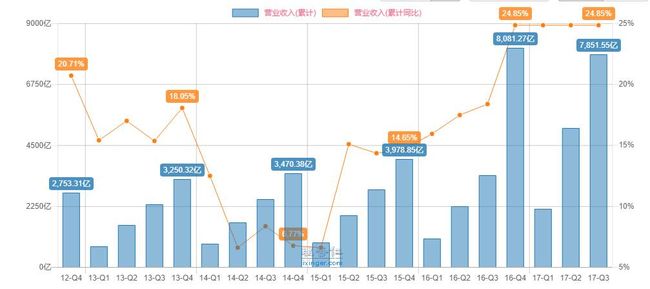

营业收入

扣非净利润

ROE

(不太清晰,点击看大图)

2017年三季度营业收入累计7851.55亿元,同比增长132.02% ;扣非净利润累计606.53亿元,同比增长44.8%。不出意外,净资产收益率必然超过2016年的13.55%。

2016年是医药行业营收爆发元年,上图可以看出,全指医药营收和利润都在保持增长,其中营收年平均增长率35.64%,利润年平均增长率26.96%。

未来医药行业的营收和利润增速正在提升,假如按照现有营收和利润增速,医药行业的潜力非常巨大。

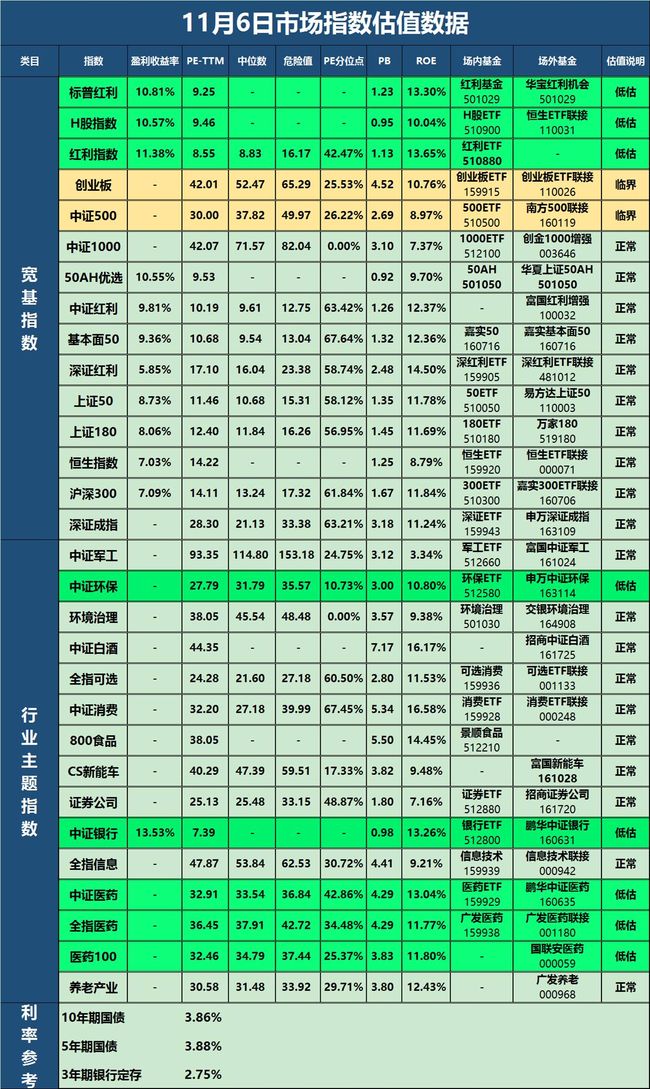

11月6日宽基、行业及主题指数估值数据

(点击看大图)

备注:

A、表格颜色说明:

* 绿色低估(可定投)

* 黄色临界(激进风格可投,稳健风格建议再等)

* 红色高估(分仓卖出)

* 其他正常估值,底部为5年期和10年期国债利率参考。

B、指数估值维度:盈利收益率、PE、PB、分位点、ROE为指数估值指标;

C、估值高低说明(两种优先级情况):

第一种:分位点和ROE,当分位点<50%,ROE>10%,低估。

第二种:盈利收益率和ROE,当盈利收益率>10%,ROE>10%,低估。

D、部分品种不参考分位点、ROE和盈利收益率。

稳健教育基金组合实盘

1、基于低估指数,搭配高分红+成长行业,兼顾基金的稳定和成长性;

2、仅投资指数基金,不纳入主动基金,减少人为因素的影响;

3、追求高安全边际,坚持中长期投入,平滑风险波动。

4、大额定投,时间周期会做相应调整。