世上本没有完美,宣传包装的多了,就“成就”了完美

双12来了,全民再次沸腾,除了败点实在的,也需要来点增加安全感的。

熬夜比价伤神,年终加班伤身。

翻了翻朋友圈,火遍大江南北的众安医疗险仍然在火火的做推广,不得不为这家互联网公司点赞。

这款产品我也推荐了很多朋友购买,简直是便宜又好的典范。

作为一名精明的中年妇女,遇到这种类似天上掉馅饼的事,第一反应就是怀疑,接着理性分析,来来来,听我分析分析这事。

一年看病报销300万,这事划算

这款火爆的医疗报销保险的鼻祖是一家互联网保险公司-众安在线,这家牛X公司因为这款产品的影响力,已经在9月末赴香港上市,市值已达千亿港元。

此后多家保险公司跟风,连微信都推出微模块推荐这款产品,统称为百万医疗险。

这种产品最大的特点就是用非常便宜的价格,给了一个特别美好的愿景。这个愿景就是:报销一切你能想到,治病有效的,但是社保不给报的住院费、治疗费,而且管够,最高报销300万。

自费药费 给报

进口药费 给报

有些朋友可能会说了,这些社保不报吗?

不报

然而,要想治好大病就得靠进口药、自费药。尤其是癌症。

之前说过的我妈的朋友得了脑瘤,做完手术四个月了来复查。

医生的结论:你恢复的很好啊,都看不到任何的肿瘤了,可能将来都不会复发了。

要知道,得了脑瘤的人最怕的就是复发。

复发基本就等于没救了,作为过来人的我是最有发言权的,我爸爸就是因为脑瘤复发而离世的。

大夫的这一结论就等于给病人吃了一颗定心丸,你这病算是基本治好了。

我妈的朋友听了,紧绷了4个月的心终于放松了。

医生给开了第三次的进口化疗药,3个月的药6万多,之前已经开过两次花了14万。

家属问医生,老家有这个药,还能报销。

大夫说,你可以回老家用一样名称的药,那个是国产药,可以报销,但副作用大疗效低,你自己考虑吧。

家属立刻打电话给老家的亲戚帮忙打听,果然是国产的。

我妈的朋友毅然决然的选择了前者,不报销没关系,救命要紧。

但其中最主要的因素就是他还能负担得起,这次治病已经花了快40万,能达到这么好的效果,还在乎这6万块。

即便如此,他也基本上掏空了这几年的积蓄。

但同样的情况发生在经济困难的家庭又会怎么样呢?我想能不能报销应该是第一考虑因素吧。

拥有医疗险就是在面临生的选择时,不给自己选择权,只管治病不管价格。

自古没有永远能占到的便宜

一年几百块就能报销100%的医疗费,价格果然令大多数人掏腰包的速度和决心都快了很多,但我坚信一分钱一分货,我们就来个大家来找茬:

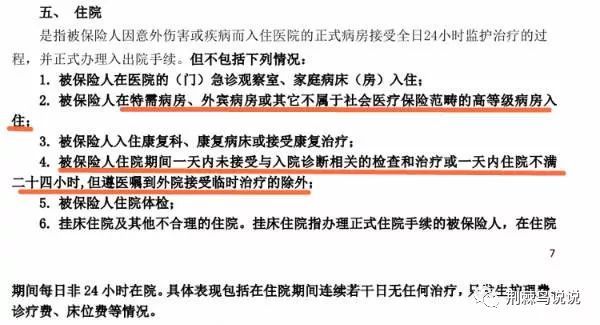

1、特需病房不报销、挂床住院不报销

这点好理解,几百块就想享受高级病房的待遇不现实。

2、120天内做个别手术不报销

也就是说现在发病率比较高的甲状腺、女性生殖系统疾病手术要挑时候,不能在120天内做。真得了病,您能等吗?

3、器官移植的获取费用不报销

获取器官过程总的费用到底能有多少?

2015年8月22日,原卫生部副部长黄洁夫在器官捐献公众教育宣传活动发布会现场发表演讲,指出虽然器官来自于捐献,但患者也要负担器官的获取的费用,主要是获取、运输、保存、检测以及手术医药费等,由于收费没有规范制度可循,一些花费并没有统一的标准,因此不同患者的获取费用并不尽相同,但普遍都在数十万元。

真要器官移植,这笔钱要自己出。

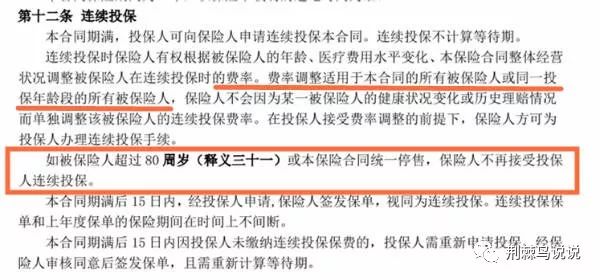

4、不承诺保一辈子

这个产品只保障1年,但是可以连续投保

条款只说了可以申请连续投保,但没说一定接受您的申请,也就是说决定权在众安,他不想继续担这个风险,可以直接不保或者产品停售。

这有个什么后果呢,假设您现在35岁,买了这个产品,每年续保也不挑您毛病,一直保到50岁,51岁想再接着买,众安说我们停了不卖了。

这时候您一想,不卖就不卖,我找其他保险公司买。

转了一圈,发现其他保险公司也不卖给您。

因为年纪大了风险增大,得病的概率高于年轻人数倍,保险公司不担这风险了。

或者只卖给你10万的额度,但您盘算了一下,发现总共交的保费都得超过10万。

只好风险自留,真得了病还得从银行存款、养老金中提。

一厢情愿的以为能厮守终身,却发现对方早已做好中途下车的准备,毫不留情的在你最需要的时候抛弃了你。

好的保险产品就是用一个确定的方案规避不确定的风险,但万一这方案都是不确定的呢?

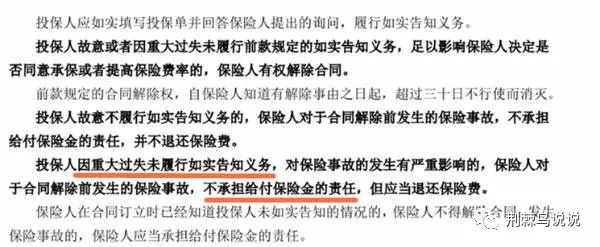

5、不如实告知会不赔

这款产品是网上销售、自助购买。中间有一个“如实告知”的环节,我相信很多买过的人都没什么印象了。因为点了否才能买,为了能买基本都不看就点了否。

但您不要忘了,上面这张图片,对不如实告知的后果可是有严厉的处罚。

以其中一条如实告知为例

何为异常?以我的经验,很多医学上大夫认为虽然指标异常,但可以不用管继续观察。但在保险核保上,要严格得多,毕竟要承担风险,尤其是像百万医疗这种杠杆率高达1000倍的(以赔付50万,交500元保费为例),他不严格岂不是要亏到无底洞。

以我经历的一个经验来说,客户甲状腺结节1厘米,大夫给出结论不需要管他,定期复查即可。然而要买保险却被保险公司拒保,这就是因为保险公司一旦承保,就要保几十年甚至终身,他认为甲状腺结节是现在高发的疾病,虽然现在没事,谁能保几年后不恶化,现在保了风险更大,也对其他健康的人不公平。

我相信迈入35岁后的人,多多少少体检都有点指标异常,但大夫说继续观察的项目,如果您在此处选择了否,真要到了要理赔的那一天,怎么能保证保险公司不以重大过失未告知为由拒绝理赔呢?毕竟是您自己选择的“否”,条款您是同意了的。

理性购买就是不看宣传,看条款;不跟风,看合同。

下集预告:我将会告诉您:既然这么多坑,你还推荐朋友购买,你似不似洒啊?