一、概念

三大报表包括利润表,资产负债表和现金流量表,每张表都向投资者展示了不同内容,对决策产生不同的作用。

“资产负债表”反应了一家公司的家底及财务状况。它的作用用大白话来理解就是“花钱” 和 “找钱”。

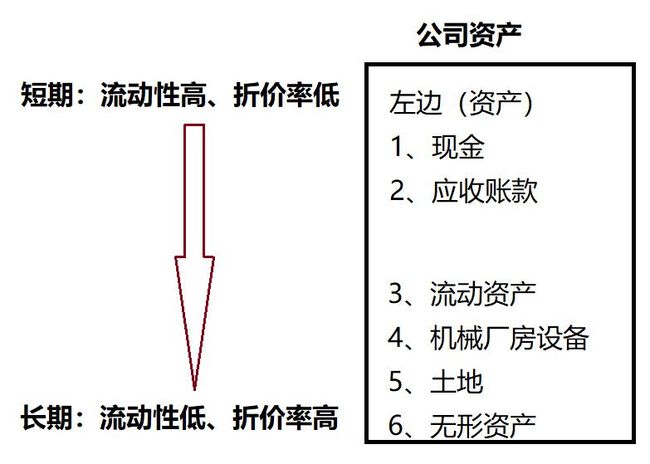

资产负债表的左边告诉我们:企业的钱花到哪去了。哪些还是钱(手上的现金)、哪些变成了应收账款,哪些变成了原材料、产品、哪些变成了厂房、设备、还有哪些变成了无形资产(如专利)。

资产负债表的右边告诉我们:企业的钱是从哪找来的。哪些是股东投入的、哪些是从银行借来的、哪些是欠供应商的?

表格右边根据找钱的方式,又分为:上半部分向外部资本借钱和下半部分向股东找钱。

根据上面的推理,得到重要的“会计恒等式”:

资产(Asset) = 负债(Debt) + 股东权益(Equity)

简写为:A= D + E

二、资产负债表上一些会计科目说明

1、现金

对个人而言,现在我们手上的现金既包括钱包里的钱,也包括像余额宝这种马上能变现的货币基金。

对公司而言,能在90天内提现的,都属于现金。比如还有89天到期的银行定期存款,就是公司层面的货币资金。

2、存货

存货多了是好还是不好?

一般都会认为存货多了不好,因为感觉公司产品没市场、不好卖。

但答案是要看行业!

比如食品、手机、家用电器等等,存货太多,必然市场越来越小。但卖酒的茅台、卖钻石的珠宝店这些公司,一般情况下,存货则是越多越值钱。

3、短期与长期

左边资产与右边负债标准相同,都是按照一年的期限来划分短期资产(负债)和长期资产(负债),小于等于1年的就叫作“短期资产(负债)。

例如五年期银行贷款,再有10个月(一年以内)就要到期了,即“一年到期的五年期银行贷款”,因此算作“短期负债”。

4、资产与负债按照流动性摆放

知道了短期与长期,我们就比较容易理解资产负债表上的会计科目是按照资产(负债)的流动性来摆放的了。

容易变现的资产放上边,不好马上变现的资产放下面。同样,负债也把对应的短期负债放在前面,长期负债放在最后。

在资产负债表中,根据流动性的摆列方法之所以重要,就是因为流动性越高的科目,折价率越低,流动性越低,则折价率越高。

理解了资产和负债的流动性,无论是企业还是个人,要学会“以长支长”,千万不能犯“以短支长”的错误!

5、物质不灭定律

在财会的世界中,遵守“物质不灭定律”。

某一张报表少的东西,一定会在同一张或另一张报表上出现。

这就是我们前面说的做假账其实是有办法看出来的。可以参考「盘点财报上做假账的三种方式」这篇文章。

6、资产负债表是当天余额的概念

从个人层面出发理解:我口袋里有1000块钱,只能代表我此刻拥有1000块,而不是过去一整年一直拥有这1000块。

同样,资产负债表也表示的是具体某一天(如2017年12月31日)一家公司的资产有多少、负债有多少,是一个定量的概念!

可以理解成在这一天资产负债表给企业的资产、负债拍了一张照片。

三、资产负债表总结

如果说利润表是公司的外部表现,那么资产负债表则是一家公司的内部支撑。

公司资产状况、财务结构、经营能力、偿债能力在这张报表里都有明显的体现。

不依据资产去投资犹如盲人摸象,但过多依赖于过去的数据作为判断又如刻舟求剑。

今日导图

写在后面

1、再次想起资产负债表是照相机,利润表是摄像机,现金流量表是计算器。看财报不能只看一张,要结合在一起才能得出客观公正结论。

2、财报是企业的语言,学习了也很有意思。资产部分:现金代表哥有钱,应收账款代表哥把货卖了买家没给钱但是给开了欠条,预付款项代表代表哥为了买隔壁老王的好产品垫付的定金、老王没货的话哥还能要回来,固定资产代表哥买的生产设备,存货代表哥这设备生产的产品但还没卖出去,无形资产代表哥的专利权和土地使用权。

负债和权益部分:长期借款代表哥向银行五年的贷款,短期贷款代表哥向隔壁老孙借的短期贷款。股本代表哥当时注册公司时的注册资本,资本公积代表哥这公司近几年发展的不错,几年内增值的部分。

以上就是哥通过财报向投资者或者合伙人想诉说的内容,你看吧,财报是一种语言,投资的世界不可不会。

3、最近在看两本书,与课程内容比较相关,挺不错的,推荐给大家《一本书读懂财报》和《巴菲特教你读财报》,前者是清华大学肖星写的,内容很通俗易懂,非常棒;后者是国外和国内的长期畅销书,不赘述。