关于这一生,有太多的理论知识了。说话的艺术、职场技术、自我提升、健康……因为啊,我们这一生太宝贵了,短短的几十年而且还不带重来和倒带,于是人们不断的追求如何过好这一生。

那么今天我想聊聊一个很直白的但是非常重要的一个点——理财。

为什么我觉得理财很重要?因为道理很粗糙——绝大部分的情况下,钱都是重要的。它的多少决定了你能够过什么样的生活,你的家庭生活水平,你的子女教育水平,你的父母养老状况。举个我身边的例子,我们公司老板的父亲动手术,花了100W,手术成功了,已经3年了,还活着。现在在某个环境优美的城市疗养院中,每年花费100W。医生说如果不动这个手术,那一年都出不了病房。

但是老板毕竟是少数,我们这些芸芸众生该如何尽量达到财富自由就要靠理财了。毕竟只靠工资和存银行,都跑不赢通货膨胀。(具体的原因可以参看前面的文章《理财路上的两根“魔法棒”》)

——01 为什么要财富自由——

对于我而言,财富自由不仅仅意味着想干嘛就干嘛,同时也是更高阶的不想干嘛就不干嘛。我可以从繁重的工作中脱身,去学习我喜欢的项目,去做我觉得意义的事情。可以环球旅游,也可以山区支教。

——02 理财路上什么最重要——

思维。最近不管是学习管理还是理财,越发觉得无论做什么思维能力是最重要的。你的思维决定了你的行为,而行为必将带来结果。所以一个正确的思维尤为的重要。

从“穷人思维”转化为“富人思维”

“穷人思维”并不是指穷人的思维,而是指就算你给了他500W,他也能够让他不断缩水下去。那么“富人思维”有哪些呢?

建立 " 时间价值 " 的概念:减少做那些 " 时间花得多、收益少 "的事情。例如明明可以花5块钱买一本电子书直接阅读,但是偏偏满网络的找资源浪费了2小时。

牢记 " 沉没成本 " 不可追:钱已经花错了,再浪费时间或是其他成本就是错上加错。例如我今天买了一本不合适的书,本想着不浪费硬是花了5个小时读完发现语言晦涩难懂,关键是对我没有启发。

培养 " 目标导向 " 的思维:好的项目永远会遇到钱少的问题;但只要目标正确,钱总有办法解决。例如买房是刚需的时候,遇到合适的房源就要果断下手,没钱可以找家人借或者是贷款。

减少无意义的频繁决策,节省宝贵的意志力。这一点,我目前每天早上写上最重要的当日必做的5件事,只要不是这5件事的一律放到后面。发现这样后每天都能达到目标,而且越做越开心。

——03 什么时候理财合适——

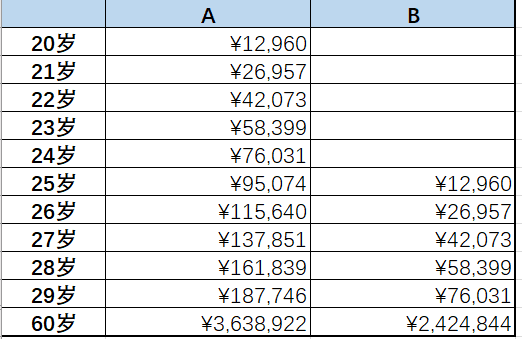

两个时间段,最好的是越早越好,其次是现在。在《理财路上的两根“魔法棒”》我举了个例子,同样的理财方法,只是一个在20岁开始,一个在25岁开始,结果就相差了121万。仅仅是因为复利+时间的因素。

所以,理财开始越早,收益就越大。其次是当下就开始。

——04 理财要做哪些准备——

1、原始的积累。理财,顾名思义你首先得有财。要不然即使遇到了一个好的投资项目,因为没有本金也只能眼睁睁的看它从你身边流过。

当然,也会有人说,我刚刚毕业工资不高,是个月光族,甚至还是个卡奴怎么办呢?那么我分享一下我的两点看法:1、还清所有信用卡之后销卡。2、养成记账的习惯,然后分析一下你的分析,看看哪些是必须费用,哪些只是为了满足自己更多欲望的费用。算好自己一个月必须费用后,一发工资就将这一部分留下其余的全部存起来不能动。也许一个月只有200元,但是一年至少也是2400元。我们可以聚沙成塔。同时也要学会花钱,这个花钱不一定是指买什么具体的东西,而是指你花的这个钱,在未来会给你带来更大的效率。目前我觉得最好的投资就是投资自己。毕竟提高自我价值才能带来更大的财务收益。

2、知识的学习。理财不仅仅是积蓄存银行这么简单,常用的理财投资方式涉及到股票、基金等方面,如果没有相应的知识,盲目投入其中很可能就会尸骨无存。所以在开始理财投资前可以先利用积累财富的这段时间进行学习。现在网络这么发达,一些专业的公号,网络课程可以提供很好的解答和指导。找一个专业靠谱的老师,以后可以避免少缴“学费”。

——05 理财投资的常见方式——

理财投资一定是有个规划。不是说哪边收益高就一股脑的将所有钱都放进去。鸡蛋不能放在同一个篮子中的理论相信大家都明白。那一般个人或家庭的财务可以如何规划呢?我的建议是:应急金+保险+理财产品。

其中应急金应该为能够保持个人或者家庭3-5个月正常生活的费用。这一部分钱可以放在一些灵活的账户中,可以随时支取,利于余额宝。同时还有一部分收益来应对通货膨胀。这样即使在突然发生收入断源的时候也不至于慌张。不过要记住哦,保持这个池子里的水一直是满的,哪怕挪动了也要尽快补上。

关于保险这两年也越来越大众化了,大家也越发意识到一份保险的重要性。那么该如何选择产品呢?不妨问问自己以下几个问题。

投保谁?一定是家里的经济主要来源者。购买什么险种?一般是意外险、寿险、重大疾病险这三种险种,然后根据实际情况比如是否五险啊,从业环境啊考虑选择。保额多少?可以投入多少资金?保额太小了起不到效用,但是保额太大投入金额就多也可能成为一种负担,所以选择一个合适的保额很重要。而投入金额一般建议不超过收入的10%

在确定了应急金和保险后,就是投资这一块了。首先建议去专业网站做一个投资风险评估,看看自己的情况适合稳健型还是风险型投资。不同型的要选择不同的产品。一般会涉及到股票和基金。这两块不建议听了两句就投入,还是需要先学习一下再进入。我们要对自己的血汗钱负责你说是吧。

——06 如何长久的理财——

1、首先有个正确的观念。理财是一个持续的过程,不是一次性行为更不是一夜暴富。很多人这两年都听过E租宝的事吧,正是利用了人们短期内高回报的想法,结果被骗了。要知道这个世界不会掉馅饼,平稳发展才是硬道理。

2、选择正确的道路。提高投资收益除了关注收益率以外同样重要的是提高本金。10000元本金利率5%也只有500元的收入,而1000000元本金哪怕利率只有1%收益也有10000元。所以不断自我提升,增加收入也是理财的重要途径。同时不断的优化自己的投资方案,提高收益。

3、打造适合自己的理财体系。丰富的理财方式能够尽量降低我们的理财风险同时提高理财收益,将单一的理财投资方式转化为一套适合自己的多维度理财。当然这个还是需要我们在实践中不断保持学习。

最后,我们来总结一下,为了更好的生活,我们需要理财,而理财是一门技术活,我们需要持续的学习,通过学习来规避理财路上的坑。同时要时刻保持正确的理财观念走正确的路。