前写了几篇算是铺垫吧,我把它们称之为“前期准备工作”。今天是来画大饼的,说一说我知道的关于复利的那些事儿。希望会给小伙伴们带来一点启发。

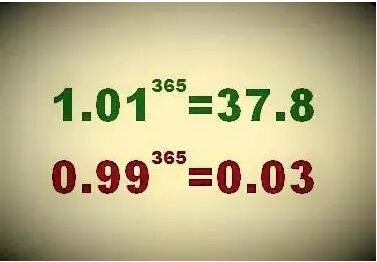

爱因斯坦曾经说过:“The most powerful force in the universe is compound interest。”意思是:世界上最伟大的力量不是原子弹,而是复利。可能科学研究上也可以用到“复利“这个概念,但如果我们把“复利”用在理财上,可能会有意想不到的结果。

什么是单利、复利、年金、普通年金终值

1.单利是在任一个计息期均仅按照初始资本计算利息,而不计算到期利息的利息的一种计息方式。银行存款多用这种计息方式。

公式:F=P(1+ni),其中:P=本金;i=利率;n=持有期限

2.复利是指在每经过一个计息期后,都要将所生利息加入本金,以计算下期的利息。这样,在每一个计息期,上一个计息期的利息都将成为生息的本金,即以利生利,也就是俗称的“利滚利”。

公式:S=P*(1+i)^n,其中:P=本金;i=利率;n=持有期限

3.年金是指一定期间内每期等额收付的款项。因此,可以说年金是复利的产物,是复利的一种特殊形式(等额收付)。

4.普通年金终值:指一定时期内,每期期末等额收入或支出的本利和,也就是将每一期的金额,按复利换算到最后一期期末的终值,然后加总,就是该年金终值。普通年金终值也可以成为后付年金终值。

公式:F=A*[(1+i)^n-1]/i;A=每的期支付金额,i=利率,n=期数,其中[(1+i)^n-1]/i为普通年金终值系数,可查普通年金终值系数表。

理财中如何利用复利相关公式

简单地了解了一下关于复利相关的一点内容后,那么我们在理财上可以算出什么结果呢?

举例一:如果我每月存款500元,拿到手后存1个月定期,假设1个月定期年利率为1.2%,那么20年后我可以有多少钱?

经分析,可以套用普通年金终值的公式,我们可以列出这样一个信息,A=500,i=0.1%,n=240,套用公式后可以得出的结果是¥135,548.36,本金为120000,利息为15548.36元。

有些人可能觉得1w多也不是很多,但是假设我们稍微用点心,把利率增加到3%后呢,经过计算,20年后可以得到¥164,151.00,利息44150元,是不是觉得好像多了不少。如果我们可以把理财的年收益率提高到6%,又会出现什么样的变化呢?¥231,020.45!差不多是本金的两倍了!

下面我做了一个表供大家参考,分别是年利率1.2%,3%,6%的情况下,每月定存500、1000、1500时,未来20年/30年将会得到的存款。

举例二:假如我们目标是拥有100w的资产,希望在15年内完成目标,预计每年可以达到利率为6%,那么我们每个月需要存多少钱呢?

经分析,我们可以套用普通年金终值进行倒退,根据上述信息,F=1000000,n=180,i=6%,计算得出的每期投资额A=3438.57元。

那么我们如果改变下利率,和期数,又会出现什么样的变化呢?

从下图中可以发现,在利率较高的情况下,利润有会是本金的数,如果每个月多存一点,或许离你的目标会前进地更快。

个人建议:关于这个公式不需要自己算,excel中就有现成的函数公式,普通年金终值的函数为FV;知道终值求本金的公式为PMT;需要注意的是因为是每月投,所以月份为一个周期,利率也要除以12变为月利率,期数则是年数乘以12才是总期数。如果是期初投则是先付年金,“0”那栏田1就可以了。结合自己的目标来看看自己需要存多少钱,小伙伴们不妨试一下。

写在结尾的话

不积跬步无以至千里,不积小流无以成江海。