最近,接到许多研究生同学来咨询我如何给孩子买保险的问题,看着他们给我看的险种计划书,惊讶得我真不知道该说什么了!

为什么?

因为,我的研究生同学可都是211知名财经院校保险学院的硕士研究生们啊,他们理应比普通的消费者懂得更多更专业的金融以及保险知识啊,他们也是最不应该问我这个问题的人们啊,好吧,我承认,理论和实践是真的有差距,有差距。

同时,自从开启了少儿保险这个话题,我们几何万象后台也接到不少妈妈殷切的咨询,你说了那么多的原则也好,基本的选择方法也好,能不能给个痛快话,你家孩子买的保险都有什么?今天我就给大家现身说法,晒一下我家儿子的”保保“们。(申明:此文涉嫌广告,不喜勿看)

我儿子投保的所有保险产品都集中于重大疾病保险和医疗险,没有任何的分红险,没有任何的教育险,这是为什么呢?因为,在给孩子投保之前,已经想清楚了一个问题,这份保单是为谁而买?

起初,我的答案是显而易见的,废话,当然是给我儿子买的啦。可是,真的是这样吗?

为什么我们要给儿子买保险呢?扪心自问,是因为我们害怕当重大疾病这种风险发生时,我们夫妻没有足够的财力给予他最好的药物和治疗手段;我们害怕在他未成年之前,我们若有不测,他的学业无以为继;我们还有很多的害怕和担忧,但说到底,其实这些不确定的风险更多的是我们夫妻二人身上的负担,是我们对自己的担忧。

面对这些负担,这些担忧,可以有三种方式来应对,自己承担,风险转移和规避。自己承担,比如坚持储蓄,为孩子准备下一笔费用应对这些不确定性;转移,比如通过保险产品;规避,比如注意孩子的饮食,尽可能的让他远离环境污染,免受侵害。

针对儿子的重大疾病和医疗风险,我选择了通过保险产品进行转移的方式,而且我对保额的要求是50万以上,为什么要50万以上?我只能说,由于长期从事保险行业,看了太多的理赔案例,再结合当前越来越高的医疗费用,只有保额达到50万以上,才能让我放心。

针对儿子的教育刚性需求,在教育保险和其他投资手段之间,我选择了其他更适合我的方式,如适合理财小白但确实又行之有效长线基金定期投资,配合中短期的理财产品等等这样的方式。

遵循这样的理念,我开始了给儿子的投保之路。到目前为止,我一共为儿子投保了七张保单,可以说,这七张保单已经满足了我所有的需求。但是不得不说,这是个需求逐渐满足的过程,也许将来的某一天,我们能在市面上看到一款足够完美的保险产品。

第一份保单

不用多说,那自然是少儿互助金保险,属于社保领域。由于我生活在成都,所以只有以成都地区为例,其他地区,可具体咨询当地社保中心。

在我家娃娃出生后一个月之内,就迅速的办理了这份保单。在这里,帮社保局插播一个小广告,针对新生儿,成都市少儿互助金是落地即可参保的政策。新生儿只要在出生3个月之内参保,在这3个月之间产生的医疗费用都是可以按医保标准报销的!这个政策对早产儿尤其重要,因为那几乎是这个孩子这个阶段唯一可以投保不会被延期,还可以报销医疗费用的保险。我同事的孩子就恰好就得益于这个政策,出生后在华西医院产生的3万多的高额医疗费用,互助金报销了1.3万左右。

第二份保单

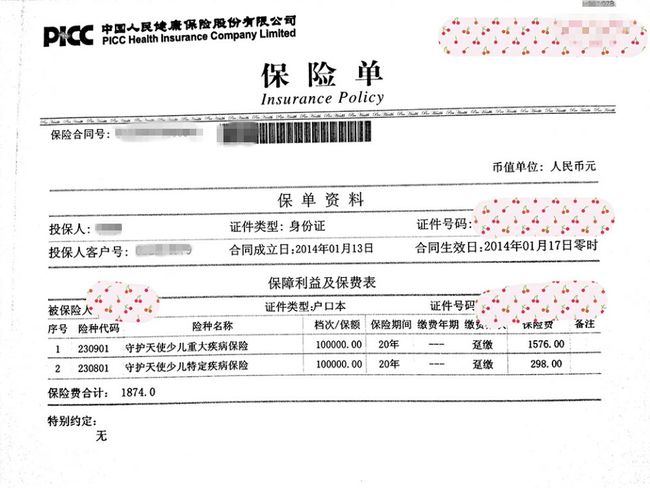

接下来我主要考虑的就是投保重大疾病保险。当时我是某家保险公司的培训内勤,正准备产假结束回到工作岗位后就给儿子在自家保险公司投保重疾险+医疗险,却机缘巧合的接触到了在人保健康险公司做内勤的一位朋友,第一次接触到了保险公司所谓的”非主流”险种—消费型重大疾病保险,这也是属于几乎在销售人员那里不会了解到的险种。

当我看过条款后以及查询了相关资料后,了解到这款险种是属于一次性缴费,保障期限20年的消费型重大疾病保险,同时针对孩子高发的白血病还提高了保障额度,性价比超级高,所以,毫不犹豫的为孩子投保10万保额。从那时起,我也第一次意识到一个问题,每个保险公司的产品其实是各有所长的,并不是大众所普遍认知的那样——产品同质化。

第三份保单

产假结束后,回到公司,恰逢一个新险种的上市---防癌险,从当时的市场来看,这款产品的确在很多方面都有创新,比如引入了癌症康复津贴这样的条款设计,冲着这些创新而又实在的保障责任,我又继续为儿子投保了20万保额。

第四份保单

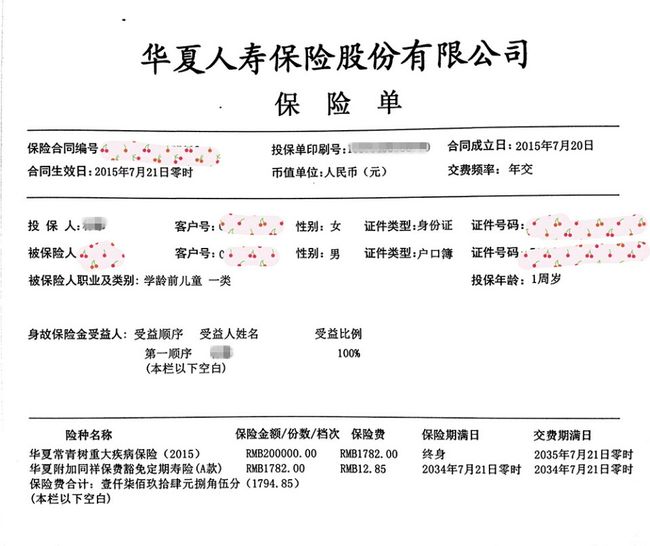

虽然针对重疾风险,儿子已经有了基础的10万额度的保障,但是,从我的从业经历来看,因为看过太多的理赔案例,也经常接触重疾险方面的数据,所以,我深知儿子身上的这点保额是远远不足够的,但是,经历过之前人保健康的险种投保经历,又看过当时所在公司的重大疾病的险种(康×终身2012版)条款和保费,始终觉得市场上应该有比它性价比更高的保险产品,一直等到了儿子1岁多的时候,我终于看到了一款能够满足我需求的险种:它既能以较低的保费提供高额的保障,又能满足我对投保人豁免条款的需求(这条款很重要),在当时的市场上可以算是最优选择。所以,我又给孩子投保了20万终身型的重大疾病保险。

第五份保单

这份重疾险保单购买后不久,儿子就因为肺炎入住四川省人民医院,住院的半个月期间内,我几乎放弃了所有工作,和妈妈一起每天奔波于家和医院之间,而最让我震撼的是隔壁床住院的一个孩子,头一天还静静躺在病床输液,第二天就已经因为病毒侵入心脏入住重症监护室,这让我和妈妈在他治疗期间一刻都不敢放松。终于,大半个月后,我们离开了医院。开始办理各种出院手续,一结算,住院期间治疗费用5700多,成都市少儿互助金报销1100左右,之前人保健康附加险报销1300左右,我们自付3300元。

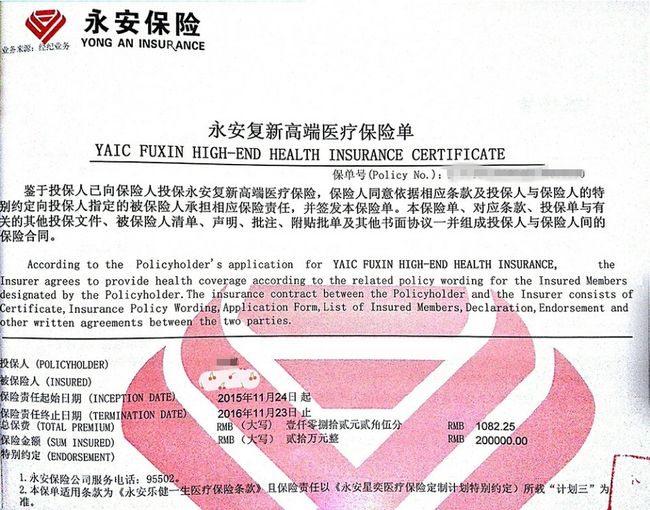

从他这次住院之后,我就一直在寻找有没有一款住院医疗险是可以完全覆盖所有医疗费用(不论是自费项目还是社保目录内项目,后来,在同行业的朋友介绍下,看了很多家保险公司的中端医疗险,最终找到了这款永安财险的中端医疗险,满足我所有的医疗费用报销需求。

当然,这款险种今年又已经有更好的版本,明年续保之时,我决定和儿子同时换成新的条款,保费更低,保险责任也更优化。

第六份保单

与这份保单的结缘,缘于优酷中看到的一个公益项目的宣传视频:中国儿童少年儿童基金会所拍摄的《艾草》。那一刻,作为一个母亲,我被彻底打动了。所以,迅速的找到了官方网站,加入了“爱心1+1”项目。

“爱心1+1”是指公众捐赠50元的善款为“1”名孤儿提供一份一年期保额为10万元、全面覆盖12种少年儿童常发重大疾病的公益保险,就不仅能奉献爱心,还能以同样的仅为市价约1/4的公益价格为自己身边的“1”名孩子购买一份同款公益保险,获得安心。

我更希望,通过这样一份涓滴爱心,能在保险这种互助机制的作用下,放大它对孩子的护佑,也希望,我的孩子能从小养成爱己爱人之心。

第七份保单

随着我对这个市场上各家保险公司的产品持越来越开放的态度,我也渐渐看到了更多的产品条款,其中不乏很多是在普通代理人渠道,你不可能了解到的保险产品。

前段时间,我又在产品的海洋中为儿子挑选到了新华人寿的一款定期重大疾病保险。年缴保费低到只有390元,却可以给儿子提供45种重大疾病高达30万额度的保障。这是不是我们一直追求的性价比呢?

好了,那让我们来算一算,到目前为止,我在儿子身上的需要交纳的保费是多少?一次性缴费,后续不再持续缴费的保险:1874元;以后每年都需交纳保费的保险:4516.85元。算一算,还是有点多的。可是,他却拥有重疾60万的保额,特别是针对儿童高发的白血病等特殊的癌症,保额106万元,每年的中端医疗提供给他20万/年的住院报销额度。

当然,以上这些都只是我的个人选择而已,也许并不是最优的,但是是最适合我以及我的家庭的。作为一个妈妈,我们要做的就是多多的去了解各种各样不同的金融工具,充分运用他们,去分担我们肩上的重担,去实现我们的期望。

原文链接:几何万象