4买房的原则

本篇根据《香帅的北大金融学课》“春节房地产特辑”整理而成。

房产泡沫还未到,买房抓紧要趁早。

风险较低收益高,选房重点地段好。

少付首付多贷款,时间拉长压力小。

用公积金利率低,抗通胀等额本息。

重要城市持续涨,长珠三角后劲强。

理财观念最重要,让你不用追钱跑。

机会送到你面前,你看不见就拉倒。

以上是我为你总结的本篇重点,如果时间有限,下面的内容可以不用读。

本篇分两部分,第一,在说买房的原则前需要先解答几个问题;第二,根据首次买房、条件好一些后买改善房、以及年长后买养老房这三个不同阶段分别说一下每个阶段的买房原则。

“人类演化的一条轨迹,是更多的人离开土地,汇成城市。”——徐远《人·地·城》

1中国房地产有泡沫吗?现在还能不能买,买了会不会成为接盘侠呢?

很多人说我们现在的房价和1990年日本地产泡沫一样。美国这些年一直是全球最大经济体,相对比较稳定,所以我们拿纽约房价做标尺来进行对比。结论是北京现在的房价相当于东京1990年房价的1/16,所以北京房价虽然很贵,但和日本1990年的情况还差得很远,远远不在一个数量级上。

这就说明,贵和有泡沫是完全不同的两个概念,贵不一定有泡沫。

徐远博士团队对目前中国大城市的房价是否存在泡沫的问题进行系统的研究后得出以下三个结论:第一,这些年我国房价快速上涨,符合全球范围内的一般规律,也就是说全球国家随着经济的上涨,房价都在快速上涨,只不过我们在国内没有意识到国外的变化,只感受到了国内快速上涨带来的焦虑。第二,我国房价还有很大的上涨潜力。我国现阶段收入水平,消费水平,房价水平,城市化率等仅仅相当于1970年的日本,80年代的韩国。人均收入水平只有美国的1/7。随着经济的进一步增长,城市化进一步推进,我国房价还会有大幅度的上升。第三,我国政府调控房价,调控的不是房价的水平,而是房价的增速。说白了房价一直在升,国家调控的是升的快慢。

另外,我国房价增长快根本原因是我国较快的经济增速以及城市化推进比较快,而不是货币超发和投机炒作。2000年到2016年这17年,世界平均通胀率是3.8%,而我国是2.7%。所以我国通胀低于世界其他国家。如果房价是炒起来的,那么过一阵子,房价就会回调,纵观我国大中城市的房价,即便是经济形势不大好,即便是在房地产严格调控的背景下,房价一直非常坚挺。这就说明,我国中大城市的房价是有很坚实的基本面支撑的,并不是投机炒作的结果。

2是买房划算还是买股票理财划算?

根据统计,从1946年到2016年这70年间,全球14个主要发达经济体的房价,累计上涨了90多倍。所以,房价长期呈上涨趋势,这是各国的普遍现象。

从2003年开始,到2017年这14年间,房价涨了差不多10倍,如果你首付30%,也就是用了3倍多的杠杆,房子就涨了30多倍。而上证指数,深圳指数,中小板指等的收益大概在5,6倍。房子的收益率是股票的5倍以上,如果你买理财或债券,收益率就更低了,大概只有1倍。可以说房子收益率是理财的30倍。

更重要的是,房子不仅收益率高,而且安全,稳定。

3中国房子的租售比那么高,房价是租金的好几十倍,是不是租房比买房还要合算呢?

一些人会有这样的观点:北京,上海等大城市的房子,房价是租价的60多倍,而房屋产权只有70年,那就一直租房子就好了。这种观念究竟是对是错呢?

从2010年到2016年这7年是我国经济大幅减速的时期。可是,北上广深的房租每年上涨都在6%以上,尤其是上海,每年上涨达11%,7年翻了1倍多。比如北京一个六七十平的小房子,现在月租金达六七千,好地段更贵,放在六七年前也就是两三千的样子。

如果现在租一个6000元的小房子按每年增长6%算,70年后租金401万每年。注意,这是租金,不是售价。

我们再做一个简单的计算,假设你现在北京租一个60米的小房子,月租金是6千,年租金就是7万2,而售价是432万,租售比是整整60倍,一眼看上去,租更便宜。但是,假设每年租金上涨6%,这样累计30年,一共付的租金是569万,且依然一无所有,还需要继续租房子住。如果是买呢,你凑了30%的首付,公积金贷款30年,一共还款金额是603万,比租金总额多了区区34万。不同的是,你已经拥有了一个属于你自己的房子,而且贷款已还清,这个房子是完完全全的净资产了。

粗略估计,30年后,这套小房子的价值最少也在千万以上,也就是说租和买的差别至少是千万级别的。所以,早入手,早受益。

值得一提的是:实在买不起无奈只能租房住的也大有人在,租房要遵循的原则是“便利原则”,就是租的房子一定要便于你的职业发展和收入增加,不要为了租金省一点,房子大一点就租得偏远,导致时间和精力都浪费在来回的奔波上了,不利于工作也不利于休息。你虽然买不起房,但是可以投资自己,住在交通便利的地方,可以更好的开展工作积累资源,从长期看,投资自己是最好的投资。

一首次买房的原则

1赶紧买,先上车再说。

一个常见的问题,很多人以为,买房自住需要一步到位,房子要够大,位置格局要够好,挑来挑去也找不到合适的就被耽搁了,然后房价接着上涨,越来越买不起,后悔不迭。

最好的办法是赶紧买,先上车再说,买不起大的就先买个小的,随着小房子的升值,你可以找机会再换成大房子,这样就上了房产增值这辆车,跟列车一起前进了,就不会被抛下了。

2“稀缺原则”,选择市中心,学校,商圈周围的房子。

有一句话是这么讲的,选房子的三个因素是特别重要的,分别是地段,地段,还是地段。

房子的价值不在于房子本身,而在于房子附近的稀缺资源,比如学校,医院,商圈,各种办事机构等等,这些稀缺资源给你带来的各种便利,是房子升值的根本。所以尽量考虑城市中心的附带着各种稀缺资源的房子。如果实在买不起,也可以买地铁沿线的房子,因为交通上的便利可以部分代替这些稀缺资源。

二买改善房的原则

1少首付,贷款越多越好,时间越长越好

2尽量用公积金贷款,商代选等额本息

随着收入水平和财富积累,生活条件会得到改善,这时会考虑买改善房。而买改善房的事,除了改善居住,更重要的是改善你的财务状况。也就是要当作投资资产配置的一部分。它具有改善你家庭财富的重要属性。你看,过去十几年,但凡买了几套房子的人(别管借钱还是贷款),家庭的财产状况都得到了大幅的改善。

常见的问题,有的人还是把买房当作负担,而没有看到房产的资产价值。买房的早期是有负担,有首付和月供的压力。但是没过几年,房屋的租金就会超过月供,甚至多出的租金慢慢会填补之前拿出的首付。这个房子就慢慢变成你的净资产了。

一般情况下,付最低地首付,贷款越多时间越长越好,购买时要遵守的原则简单说就是把支付尽量往后推,第一能减少现在的压力,第二考虑通胀的话,10年后100万就相当于现在的50万。如果现在每个月还8千,10后相当于每个月还4千。

尽量用公积金贷款,公积金利率低,比如100万20年期的贷款,公积金的月供可以少1000多块。而且如果你有住房公积金不用的话,它只能躺在账上,变成“纸面财富”。

三买养老房的原则

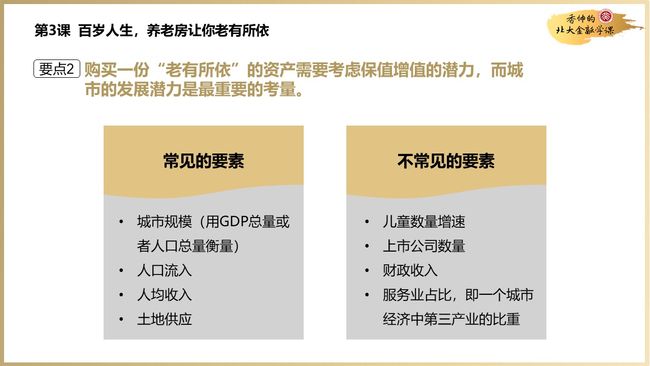

随着长寿时代的到来,养老买房其实就是老龄化背景下的一个保障机制和资产配置问题。让老年生活多一层保险。既然是一份老有所依的资产就要侧重挑选有增值潜力的房产。问题是在哪里买?如何挑选城市?这时的购房原则需要从城市的发展潜力考量。

常见要素:1城市规模(用GDP总量或者人口总量衡量);2人口流入;3人均收入;4土地供应。

不常见要素:1儿童数量的增速;2上市公司的数量;3财政收入;4服务业占比。

这决定房价的八大因素,就是我们挑选城市买养老房的八大因素。从数据上看,我国东部沿海地区比西部更富有活力,所以从城市发展潜力来看,长三角,珠三角,中部一些重要的城市后劲更足。且总体来看,国外房子投资价值不如国内的大。

最后,我们没有办法改变世界,但是可以改变自己。中国仍然是世界上最有活力的经济体,上升的路径没有关闭,投资自己,就是投资未来,让自己的收入,见识的增长超过GDP的增速,超过房价的增速,这种投资,是永远不会失败的投资。