机器学习分类:

- 监督学习:训练的输出分类是预先设定好的,根据输入和输出,算法的目标在于寻找其中的对应函数。

- 无监督学习:训练的输出分类是预先不知道的。算法的目标在于发现数据中的结构,如聚类分析。

- 半监督学习:介于监督学习和无监督学习之间。

- 增强学习:算法通过执行一系列的动作,影响环境中的可观察变量,从而得到环境对动作反应的规律。最后根据这个规律,判断该采取何种行动以最大化某种回报。

监督式学习是机器学习的一个分支,可以通过训练样本而建立起一个输入和输出之间的函数,并以此对新的事件进行预测。

支持向量机

是监督学习中一种常用的学习方法。支持向量机( Support Vector Machines SVM )是一种比较好的实现了结构风险最小化思想的方法。它的机器学习策略是结构风险最小化原则 为了最小化期望风险,应同时最小化经验风险和置信范围)。

http://scikit-learn.org/stable/modules/svm.html#svm 中是SVM函数和简单介绍。

from sklearn.svm import SVR

# 可以构造支持向量回归(Support Vector Regression)模型

from sklearn.svm import SVC

# 可以用于分类(Support Vector Classification)

Support Vector Regression官网的一个简单例子:

http://scikit-learn.org/stable/auto_examples/svm/plot_svm_regression.html#example-svm-plot-svm-regression-py

import numpy as np

from sklearn.svm import SVR

import matplotlib.pyplot as plt

%matplotlib inline

# Generate sample data

X = np.sort(5 * np.random.rand(40, 1), axis=0)

y = np.sin(X).ravel()

# Add noise to targets

y[::5] += 3 * (0.5 - np.random.rand(8))

# Fit regression models

svr_rbf = SVR(kernel='rbf', C=1e3, gamma=0.2)

svr_lin = SVR(kernel='linear', C=1e3)

svr_poly = SVR(kernel='poly', C=1e3, degree=2)

y_rbf = svr_rbf.fit(X, y).predict(X)

y_lin = svr_lin.fit(X, y).predict(X)

y_poly = svr_poly.fit(X, y).predict(X)

# Result

lw = 2

plt.scatter(X, y, color='darkorange', label='data')

plt.hold('on')

plt.plot(X, y_rbf, color='navy', lw=lw, label='RBF model')

plt.plot(X, y_lin, color='c', lw=lw, label='Linear model')

plt.plot(X, y_poly, color='cornflowerblue', lw=lw, label='Polynomial model')

plt.xlabel('data')

plt.ylabel('target')

plt.title('Support Vector Regression')

plt.legend()

plt.show()

从回归的角度,可以根据之前的历史数据,预测下一个时间点的股价。

分类的角度,可以根据历史数据,预测下一个时间点股价的正负。

下面对股票数据进行回归建模。

import numpy as np

from sklearn.svm import SVR

import matplotlib.pyplot as plt

import time

import pandas as pd

%matplotlib inline

# Prep data

df = pd.read_csv("SHCOMP_CLOSE.csv")

df = df.set_index('TRADE_DATE').copy()

dates = df.index

X = np.mat(range(1, len(df.values) + 1)).T

y = df.values

# Fit regression models

svr_rbf = SVR(kernel='rbf', C=1e3, gamma=0.1)

y_rbf = svr_rbf.fit(X, y).predict(X)

y_rbf

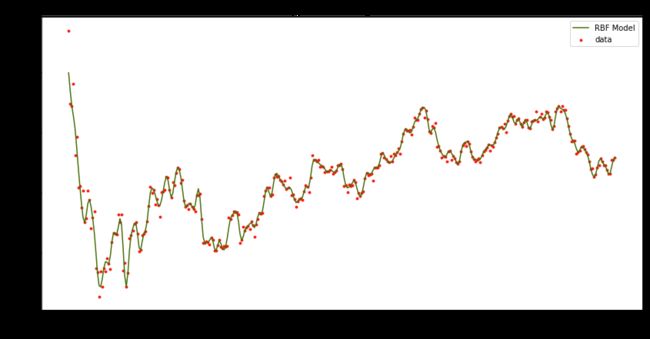

# Result

_, ax = plt.subplots(figsize=[14, 7])

ax.scatter(np.array(X), np.array(y), c='#F61909', label='data', s=8)

ax.plot(X, y_rbf, c='#486D0B', label='RBF Model')

# ax.plot(X, y, c='#000000', label='CLOSE')

ticks = ax.get_xticks()

plt.xlabel('data')

plt.ylabel('target')

plt.title('Support Vector Regression')

plt.legend()

plt.show()

利用非监督学习甚至深度学习找到特征

比如找到大涨的股票,然后看大涨前一段时间的形态有没有相似的,利用非监督学习的方法。显然,这样的关系可能不是那么明显地存在于股票的价格中,可能存在于收益曲线中或者方差曲线中,甚至更高复杂度的统计量中。深度学习提供了将原数据投影到另一个特征空间中的方法,而且是高度非线性的。那么,原数据中没有体现出来的相关性,会不会在这种高度非线性的投影空间中体现出来呢?这个问题值思考。

举例:

特征选择:

基本面因子:PE,PB,ROE等

技术指标因子:RSI,KDJ,MA,MACD

蜡烛图形态因子:三乌鸦,锤子线等

输出

股价、股价涨跌分类、未来一段时间收益率

SVR (Support Vector Regression)

SVR是SVM(Support Vector Machine)中的一个版本,可以用于解决回归问题。

原理性参考这篇文章:A Tutorial on Support Vector Regression

简易中文版:Support Vector Regression

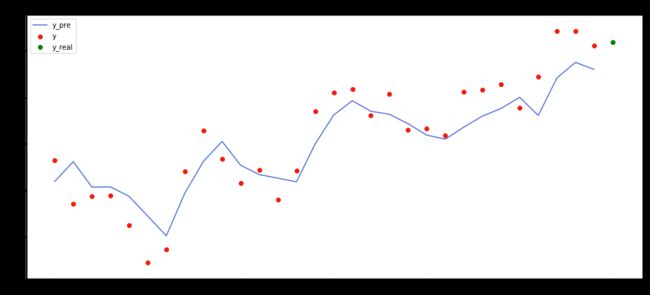

拟合与预测

假设i为1,days为30,

X:第i~i+days 天的开盘,收盘,最高,最低数据。

y:第i+1~i+days+1 天(对应的第二天)的开盘价。

X2:第i~i+days+1天的开盘,收盘,最高,最低数据。

yrep:第i+1~i+days+2天(对应的第二天)的预测开盘价。

yreal:第i+1~i+days+2天的开盘价。

yreal2:第i+days+2天的开盘价减第i+days+1天的开盘价。(真实趋势,大于0表示涨了)

yrep2:第i+days+2天的开盘价减第i+days+1天的预测开盘价。(预测趋势,大于0表示涨了)

同号相乘大于零,这里统计的是所有预测趋势的正确数量,预测涨和跌都算在里面了。

t:预测成功次数。

后面的两个if统计的是当预测为涨的时候,实际涨的次数和跌的次数。这个胜率只统计预测涨的成功率。

m:预测上涨,且真实情况上涨的次数。

e:预测上涨,但真实情况下跌的次数。

代码

import numpy as np

from sklearn.svm import SVR

import matplotlib.pyplot as plt

import pandas as pd

from sklearn import preprocessing

%matplotlib inline

# Prep data

df = pd.read_csv("SHCOMP_QUOTE.csv")

df = df.set_index('DATE').copy()

dates = df.index

data = np.array(df[['OPEN', 'CLOSE', 'HIGH', 'LOW']])

data = preprocessing.scale(data)

# Prediction

i = 30

t = 0.0

m = 0.0

e = 0.0

days = 30

predict_value = 0 # OPEN CLOSE HIGH LOW

for i in range(data.shape[0] - days - 1):

X = data[i: i + days, :]

y = data[i + 1: i + days + 1, predict_value]

svr = SVR(kernel='rbf', C=1e3, gamma=0.1)

svr.fit(X, y)

X2 = data[i: i + days + 1, :]

y_pre = svr.predict(X)

y_real = data[i + 1: i + days + 2, predict_value]

y_real2 = y_real[-1] - y_real[-2]

y_pre2 = y_pre[-1] - y_pre[-2]

if y_real2 * y_pre2 > 0:

t = t + 1

if y_pre2 > 0:

if y_real2 > 0:

m = m + 1

else:

e = e + 1

print(t / (480 - days) * 100)

print(m / (m + e) * 100)

# Result

_, ax = plt.subplots(figsize=[16, 7])

plt.scatter(range(days), y, c='#F61909', label='y')

plt.hold('on')

plt.scatter(range(days, days + 1), y_real[-1], c='g', label='y_real')

plt.hold('on')

plt.plot(range(days), y_pre, c='#486DDB', label='y_pre')

plt.xlabel = ('day')

plt.ylabel = ('price')

plt.title('Support Vector Regression')

plt.legend()

plt.show()

图中蓝线代表的是预测的走势,红点代表输入的训练集,绿点代表未来值。