从业以来,经常会被委托人问到“你推荐一款最好的重疾险给我呗”,不是我不推荐,而是我未了解你需求的情况下,实在无法直接推产品~

抛开需求谈产品完全是耍流氓,就像咱们买车,不同的人关注的点不一样,要求也不一样:有人看中节油,有人看中外观,有人看中舒适度,有人看中提速……仁者见仁,智者见智。

所以我的工作是输出+沟通,输出专业的保险信息,与委托人一对一沟通,根据不同家庭的实际情况量身定制专属的解决方案,并在几十家保险公司中挑选出优势产品加以组合,从而解决委托人的担忧。

但不得不说产品又是大家最关心的,本文就拿目前市面上主流的十多款重疾险进行责任梳理,以30岁男性,20年缴费,100万元保额作为标准(只算主险),一起看看从贵到便宜,不同产品不同的保费价格到底值不值?

市面上人寿保险公司大致可分为三大类:

1、第一类:友邦、中宏、中英这种号称为中高端客户服务的合资公司,保费也最贵。

2、第二类:平安、太平洋、中国人寿、太平这种传统老五家,重疾险产品一直在升级,但还停留在重疾单次赔付,雷声大雨点小。

3、第三类:同方、长生、天安、华夏、弘康这种,品牌知名度不是很高,但保障责任优势凸显,产品升级王炸频出,保费适中。

所谓大公司可能因为广告多,听得多,大众潜意识里就觉得靠谱;小公司可能则把更多的费用用于保障这块,营销费用花费极小。那你想大公司砸的这么多广告费需不需要摊进保费里,形成品牌溢价呢?

因为有《保险法》以及银保监会的监管兜底,在境内保险公司的安全性大可放心。据中国保险报消息:2019年上半年平均获赔率在97%以上。像重疾险这种一生使用低频的险种,白纸黑字的保单条款责任比公司知名度更重要。

进入产品梳理:

一、中宏长保安康/36590元(19年交)

中宏人寿保险由加拿大宏利金融旗下的宏利人寿保险(国际)有限公司和中国中化集团组建。和友邦都是走高端洋气路线,其保险代理人的整体面貌即可看出。

尊享版产品责任如下:

1、重疾100种,分4组,可赔三次,分别依次赔付100%、130%、150%保额,间隔180天;

2、轻症40种,可赔付1次,保至70岁,赔付保额的20%;

3、自带被保险人首次轻症保费豁免;

4、可附加轻症多次赔付,可赔付三次,保至终身。

优点:可30年交费;绿通服务好。

缺点:

1、轻症赔付比例低;

2、重疾分组不科学,高发的恶性肿瘤、重大器官移植术、终末期肾病与另外几种重疾一起分在一组内,二次获赔机率大大降低;

3、被这个保费价格惊到了,我原以为友邦是最贵的...

二、中英至尊守护/34980元(19年交)

中英人寿保险有限公司由英国英杰华集团与中国中粮资本投资有限公司合资组建,英杰华集团已有300多年的专业保险经验。

产品责任:

优点:

1、多次赔付不分组,无隐形分组;

2、自带癌症二次赔付且间隔期短;

3、增值服务好,包括绿色通道、全球SOS救援、预约就医、英杰华奖学金等。

缺点:

1、轻症个别高发病种缺失且赔付比例偏低,建议搭配其它重疾险;

2、网点偏少,目前全国有13个省市有分支机构;

3、保费偏高,升级之后居然贵过友邦了

三、 友邦全佑惠享2019/30900(18年交)

友邦保险控股有限公司及其附属公司是最大的泛亚地区独立上市人寿保险集团,集团总部设于中国香港。

友邦全走的高大上精英路线,从其代理人的精致打扮能看得出来,价格自然也是不便宜的,恭喜友邦2019年上半年亿元规模保费对应利润勇夺第一。

这款主打产品责任如下:

1、重疾100种,赔付3次,分4组,间隔365天;

2、轻症60种,赔付7次,分别赔20%、20%、30%、30%、50%、50%、50%,不分组无间隔;

3、自带被保险人首次轻症、重疾保费豁免;

4、虽然号称全能保,身故、全残、生命终末期、老年护理金,这4种责任,只赔付其中1种,赔完合同终止;

5、可附加恶性肿瘤多次赔付,间隔期5年。

优点:绿通服务、代理人形象气质佳、全球理赔写进保单(别家也能全球理赔);可25年交费。

缺点:

1、轻症次数噱头太重,首次、二次轻症赔付比例低;

2、附加的癌症二次赔付间隔5年偏长,市面上间隔3年已成主流;

3、重疾分组不科学,三种高发疾病恶性肿瘤、终末期肾病及重大器官移植分在同一组,二次获赔机率降低。

四、平安福2019II /31200元

平安作为国内代理人最多的一家保险公司,不仅广告宣传任性的砸钱,客户群体(代理人)数量也是国内排名NO.1,公司及股东利润更是屡创新高,所以买股票就是买平安。

新升级的平安福责任如下:

1、产品形态:主险寿险+附加重疾提前给付(提前给付是指重疾先赔了,后续寿险(死亡)赔付保额相应减少);

2、重疾100种,赔付1次;

3、轻症50种,赔付3次,不分组无间隔,赔付保额的20%(本次升级后高发轻症都有了,值得表扬)。

优点:可30年交费;代理人多网点多。

缺点:

1、主险寿险,附加重疾险,很多人以为赔两次,实际只能赔一次;

2、保障责任远远低于行业平均水平(重疾单次赔付);

3、轻症的原位癌一拆三凑数,轻症赔付比例低;

4、被保险人轻症豁免须额外付费,附加的癌症二次赔付间隔5年偏长;

5、每升级一次涨一次保费,本次升级保费涨幅2%左右。

五、太平洋金福人生/30100元

太平洋和平安都是走寻常同一路线,产品好不好不重要,广告也是舍得砸钱,最重要是客户群(代理人)大。

产品责任:

1、产品形态:主险寿险+附加重疾提前给付(同平安福)

2、等待期180天(好久呀);

3、重疾105种,赔1次;

4、轻症55种,可赔3次,不分组无间隔,每次赔付保额的20%;

5、自带被保险人首次轻症保费豁免。

优点:同平安福2019II

缺点:

1、等待期偏长;

2、轻症赔付比例低;

3、保障责任远远低于行业平均水平(重疾单次赔付)。

六、国寿福臻享版/28600元(19年交)

国寿去年保费规模国内排名第一,其代理人队伍人数仅次于平安,公司砸钱请大咖代言的“要投就投中国人寿”的广告频频出现在各大卫视及篮球比赛中。

产品责任:

1、产品形态:主险寿险+附加重疾提前给付(同平安福)

2、等待期180天(长长长);

3、重疾100种,赔付1次;

4、轻症30种,可赔3次,不分组无间隔,赔付20%保额;

5、自带被保险人首次轻症保费豁免。

优点:可29年交费;其它同平安福2019II;

缺点:

1、等待期偏长;

2、高发轻症无慢性肾功能衰竭;

3、被保人轻症豁免须额外付费;

4、轻症赔付比例低;

5、保障责任远远低于行业平均水平(重疾单次赔付)。

七、太平福禄嘉倍 /27900元

老五家中代理人气质最佳,印象最深的是太平一次又一次的停售活动,本次刚升级的福禄嘉倍和刚停售的福禄康瑞没实质性区别。

产品责任:

1、重疾100种,赔付1次;

2、轻症50种,赔付3次,不分组无间隔,分别赔付20%、40%、60%;

3、自带被保险人首次轻症保费豁免。

优点:网点多。

缺点:

1、保障责任远远低于行业平均水平(重疾单次赔付);

2、轻症中轻微脑中风赔付最严(需II级及II级以下肌力);

3、从福禄康瑞升级到本产品,无实质性保障提升,保费还贵了。

八、同方全球康健一生新多倍保/29900元

同方全球两大股东一个是上市公司「清华同方」——代表着科技(比如我们人人手持的二代身份证的芯片就是同方参与研发的),一个是全球市值最大的保险集团之一「全球人寿」(Aegon)——代表着专业(这是一家1844年成立,快经营了200年的老店)。

产品责任:

优点:

1、保单健康告知可复议(投保时健康告知有异常加费或除外,后续恢复了可变更为正常承保);

2、服务好,重疾险带绿通服务;

3、多次赔付不分组,甚至连隐形分组都没有。

缺点:网点偏少,目前全国有13个省市有分支机构。

九、华夏福加倍保/28100元

华夏保险是一家全国性、股份制人寿保险公司。经过近几年的努力,华夏从一家“小”保险公司于2018年一跃进入世界500强,国内保费规模排名第四的人寿保险公司。

本产品分标准体和优标体两个费率,优标体是指「健康情况良好」、「每年体检」、「日均步数超过6000步」且「每周集中运动2小时」;优标体费率为26470,元,便宜6%左右。

产品责任:

1、重疾100种,赔1次;

2、特定疾病:重疾80种+13种癌症+13种癌症转移,共106种,间隔期每满1年,给付比例增加20%,直至100%,不限制赔付次数;

3、中症20种不分组,给付2次无间隔,给付50%保额;

4、轻症35种不分组,给付3次无间隔,给付30%保额;

5、自带首次被保险人轻症、中症、重疾豁免后期保费。

优点:

1、赔付次数多;

2、疾病种类不分组;癌症间隔期短;

3、健康人群保费更便宜。

缺点:

1、非恶性肿瘤特定疾病保额低且缺少4种高发疾病;

2、恶性肿瘤特定疾病不含持续和新发,只保癌症新发和转移。

十、中意悦享安康/26340元

中意人寿保险有限公司是由意大利忠利保险和中石油(CNPC)合资组建,成为中国加入WTO后首家获准成立的中外合资保险公司。

产品责任:

1、重疾88种,不分组赔2次,间隔1年;

2、轻症10种,不分组赔2次,间隔1年,给付保额的20%;

3、自带被保险人首次轻症、重疾保费豁免。

优点:

1、唯一一家重疾赔了,不相对应的轻症仍然可以继续赔付;

2、保单健康告知可复议;

3、多次赔付不分组,无隐形分组。

缺点:轻症病种偏少,赔付比例偏低,间隔时间长,建议搭配其它重疾险。

十一、长生福御享版/25570元

长生人寿保险有限公司是中国首家获准开业的中日合资寿险公司,中方股东中国长城资产管理股份有限公司,外方股东日本生命保险相互会社(全球最大的保险集团之一)。

产品责任:

1、重疾100种不分组,赔2次,间隔365天;

2、中症20种不分组,赔2次,间隔期90天,赔付60%保额;

3、轻症40种不分组,赔3次,依次是35%、40%、45%保额,间隔期90天。

4、自带被保险人首次轻症、中症、重疾豁免保费。

优点:

1、轻微脑中风理赔最宽松,无须遗留后遗症可赔;

2、多次赔付不分组,且涵盖高发疾病;

3、附加的彩虹桥百万医疗可享赴日就医直付。

缺点:

1、部分关联性疾病存在隐性分组;

2、网点较少,目前有7个省市有分支机构。

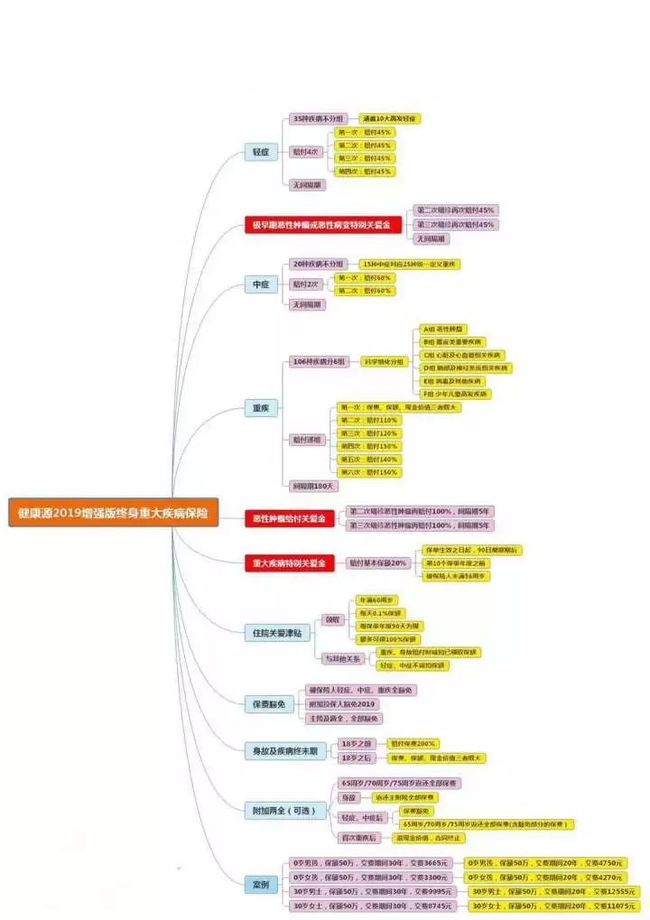

十二、天安健康源2019增强版/25110元

天安人寿早前名为恒康天安,是中美合资公司,现在为纯内资公司。经过10年左右的发展,2018年度保费规模快速跃升至全国前十,公司无论产品还是经营策略,均向华夏看齐。

天安重疾险每年更新两三款,这款产品现已停售,新产品未面世,暂以本产品为例。

产品责任:

优点:

1、高发病种涵盖全面,疾病种类多;

2、分组合理,恶性肿瘤单列一组;

3、轻症、中症赔付比例最高;

4、可30年缴费。

缺点:恶性肿瘤二次赔付有点鸡肋,间隔期5年(偏长),不包括复发以及持续。

十三、工银安盛御享人生/23300元

工银安盛人寿由中方股东中国工商银行、五矿集团,外方股东法国安盛集团(全球最大的保险公司之一;),背景强劲。

产品责任:

1、重疾80种分4组,给付3次,间隔180天;

2、轻症30种分4组,给付3次,间隔180天,赔付保额的20%;

3、自带被保险人首次轻症、重疾豁免保费。

优点:网点多,股东实力绝对无敌;身故无等待期;可30年缴费。

缺点:轻症赔付保额偏低(毕竟保费较低);轻症分组且有间隔。

十四、弘康多啦A保/21900元

弘康人寿不得不说是小而精的互联网保险公司,客户人均保额是行业内的3—5倍。

产品责任:

1、等待期180天(好长);

1、重疾105种,分四组,可赔3次,间隔期180天。

2、轻症55种,分四组,可赔2次。赔付保额的30%,间隔期180天。

3、自带被保险人首次轻症、重疾豁免保费。

优点:

1、可智能核保,非标体可立即自行核保;

2、可附加超值重疾医疗险,每年十几元到几十元不等;

3、同样保费这家保额能买更高。

缺点:等待期偏长,疾病分组且有间隔期,因为保费实在是便宜,对标保障责任已经很不错了。

十五、百年XXXX

下期再聊~

看了这么多产品,其实纯产品对比意义不大,一款重疾险还需要考量病种及其理赔定义、核保尺度等;配置产品还得从实际需求出发,结合家庭经济结构、收支情况、个人偏好、身体情况及保费交纳年限等,在保费、保障责任、保额之间寻找一个平衡点,从而挑选出适合的产品解决担忧。

现如今买保险已不是问题,问题是如何用科学的方法,帮助你分析家庭风险点,量化风险缺口,通过不同险种的组合带来真正【全面有效】的家庭保障。

泡泡妈妈,国家执业药师&职业卫生师,精通职业卫生、工伤管理及其纠纷处理,现为保险经纪人。希望通过此号,打破保险行业信息不对称,分享投保思路,客观分析产品的优劣,从此买保险不上当。

猜您喜欢:

乙肝大三阳,还能买重疾险吗?

错买平安福陷入两难,如何解套?

想配置合适的保险找谁更靠谱?

关于“小”保险公司,对不起实在没忍住......

【年入30万】的三口之家如何轻松规划家庭保障方案?

【企业主刚需】雇主责任险使用指南.dox