对于房子,想说的话很多。今天,想从数字的角度扒一扒租房、理财、自住、投资性置业之间的关系。

一、基本的数据及假设依据

1)房价组成

为了计算上的简便,本文将忽略社保费用、个人所得税、印花税等各项费用。基于此,本文中的房价,站在开发商角度,由土地价格、建筑成本、税前利润三部分组成;站在消费者角度,由占总房价20%的首付、每月住房贷款需要偿还的本息两部分组成。

2)贷款利息率

查百度“房贷计算器”得,最新的30年商业贷款年利率为5.15%,最新的30年公积金利率3.25%。假设购房者一半的贷款来自于商业贷款,一半来自于公积金,综合利率则为4.2%,并以此作为资金的时间成本。同时为了计算上便捷,假设住房贷款在每一年年初一次性缴纳该年度应缴本息,即Ai*(1+4.2%)^(i-1),Ai为第i年缴纳额,计算现值。

3)低风险理财收益率

以中国工商银行的步步为赢收益递增型灵活期限人民币理财产品WY1001预期年化率的平均值(2.3%+4.2%)/2=3.25%(数据来自中国工商银行官网,2016/1/11)作为保守型理财选择的资金收益率。

4)15年厦门人均收入及增长率

15年厦门市城镇人均收入为42607元(数据来自www.ffw.com.cn/1/84/86/321482.html)。假设接下来每年的收入增长率为6%(数据来源bj.people.com.cn/n2/2016/0427/c233086-28234799.html),收入水平往往与经济发展状态呈正相关,基于对未来经济良好的预期,假设年增长率为6%。

5)房产折旧率

考虑到我国法律规定的住宅用地最高使用期限为70年,假设开发商从获得土地到交房要5年时间,消费者实际的土地使用期限为65年。在会计计算上,固定资产的折旧率为3%,因而假设房产的使用寿命为34年。假设在第34年末,房屋的拥有者对房子大修,大修成本为房价*(1-40%土地占比-25%开发商利润占比)*50%。假设使用期末无残值。那么,使用期第1~34年的折旧率为0.4/65+0.6/34=2.38%,翻修后试用期第35~65年的折旧率为0.4/65+(1-40%土地占比-25%开发商利润占比)*50%/34=1.13%。

二、房价“天花板”

首先,计算的是基于厦门人均收入水平最高有可能负担的起的房价。15年厦门市城镇人均收入为42607元,年增率假定为6%,在15年后的名义工资为42607*(1+6%)^15=102110.15。假设夫妻两人都有工作,且在15年后仍能拿出共收入的50%支付房贷,即为102110.15,并将该值作为等额还款付息计算模型中的年金。在这个假设中,该夫妻在付首付和前十来年的贷款时,有较大的还款压力,在中后期还款压力逐渐变小(赡养老人压力增大,囧),个人以为是符合国内的“啃老”现实。那么,在这个情况下,以4.2%的贷款利率计算,所能支付的起的贷款现值为1,795,985元,首付448,996.2元,房价2,244,981元。若以常见的90平小户型计算,每平米价格为24944.23元。

这些数据有什么概念呢?本人的理解是,在对未来较为良好的经济发展预期的前提下,在父母能有余力“帮忙”撑过前些年的条件下,在夫妻双方都用工作且能拿出一半左右收入用于抵押贷款的假设下,人均收入水平能消费得起的“天花板”在200万上下。

三 买房、租房、投资性置业三种不同选择的预期受益情况

假设房产能作为一种极其稳定的标记物对标物价水平,在考虑时间价值的情况下,房产的现值一直保持不变,只受折旧影响。此时,有A、B、C三名同学,他们手头都用448,996.2元现金,A要买房给自己住,B打算租房并拿现金去做理财,C则打算购房用于出租赚取受益。他们现在都看上了一套房价为90平,每平24944.23元/平方米,租金每月3500元(年增长率等同资金成本4.2%)。

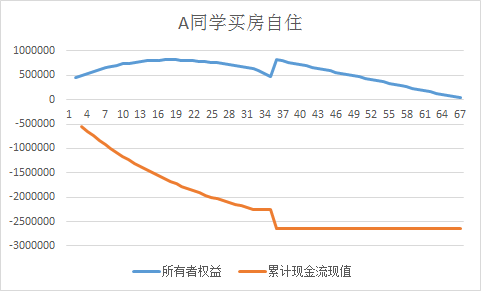

1)买房自住

对于A同学,ta需要在第0期付448,996.2元首付,并从第1到第30年付等额年贷款102110.2元,使用期第1~34年的折旧率为0.4/65+0.6/34=2.38%。第34年末,要出一笔现值为392871.7的房屋防修费,与以前看过的一档节目《梦想改造家》每期的改造花费相比,略高一些,当应该尚且算是在合理范围内。翻修后使用期第35~65年的折旧率为0.4/65+(1-40%土地占比-25%开发商利润占比)*50%/34=1.13%。

从图表可以看出,A同学关于房产的所有者权益现值(=资产-负债=房价扣减折旧后现值-住房贷款剩余需偿还本金)在第0年为448,996.2元,在第16年达到最大值815771.9元,在第34年末减到481705.85元,并由于翻修在第35年初增加到874577.5元,在第65年剩余34665.14元。

A同学的净现金流现值,在第0年为-448,996.2元,逐渐增加至第30年末的2,244,981元,随后几年保持不变,在35年初增加为-2,637,852.5元,之后保持不变。

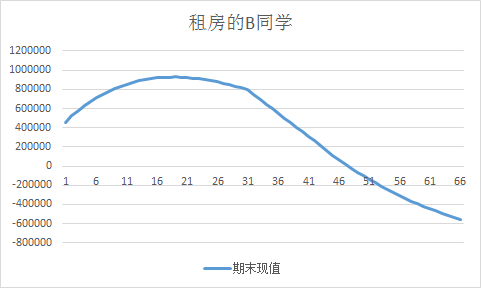

2)租房并做理财

a) 不考虑通勤的时间成本

对于B同学,ta在第0年末有448,996.2元用于利息率为3.25%的低风险理财本金,并在第1年至第30年年初每年增加102,110.2元作为理财本金,在每年年初需支付3500*12(每年上涨4.2%)的房租。

从图表可以看出,B同学理财本金在第0年为448,996.2元,第一年初增加的本金扣抵房租后总理财本金为509,106.3元,第一年末理财收益为16545.96,第一年末本息净现值为525652.3。在第18年末理财本息现值达到最大值,928,431.3�。在第48年中,本息现值为负。在第65年末,负债现值达到最大值-555,174元。

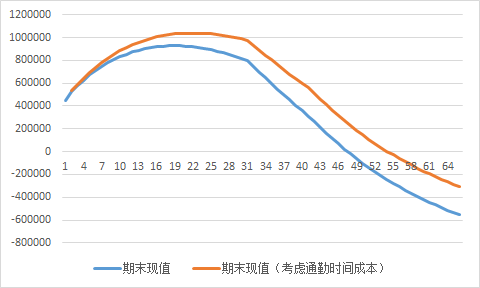

b) 考虑通勤的时间成本

考虑到一般置业是契机是结婚,那么通勤的时间需要算上两个人。以21.5个工作日记作一个月,每个工作日工作时长为8小时。由于公司变故更换地址、小孩读书、自己更变工作等原因,即便原来买房时离上班地点很近,几年后也可能出现家在一头,公司在另一头的情况。保守估计出现这种情况的时候,每次上班比租在工作地附近的情况得多花半小时,一个工作日夫妻双方共多花1小时在通勤上。将时间机会成本的价值假定为时新的1/2,因为这个时间的价值是能用来让人感受生命的美好,做自己喜欢做得事情,享受生活,这个时间用得好是有价值的,但它又不如薪水一般有直观的参照物,所以就不太严谨地假定为时新的一半。假设25岁买房,工作至65岁退休,总计40年时间,存在通勤的时间机会成本。

从图表可以看出,在考虑通勤成本的条件下,第65年末的累计现值是-306,911元,近乎等于A同学在居住期内翻修房屋的成本。

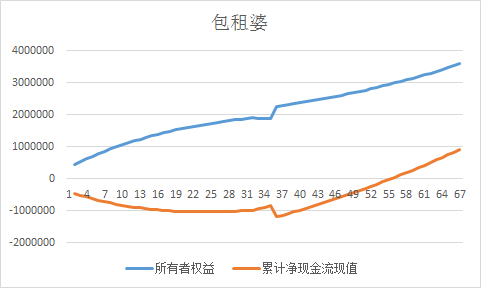

3)投资性置业

对于包租婆C同学,ta需要在第0期付448,996.2元首付,并从第1到第30年付等额年贷款102110.2元,使用期第1~34年的折旧率为0.4/65+0.6/34=2.38%。第34年末,要出一笔现值为392871.7的房屋防修费,与以前看过的一档节目《梦想改造家》每期的改造花费相比,略高一些,当应该尚且算是在合理范围内。翻修后使用期第35~65年的折旧率为0.4/65+(1-40%土地占比-25%开发商利润占比)*50%/34=1.13%。在每一年年初赚取租金,在第23年初,租金所得103,833.9超过了当期要付的房贷102,110元,结余1723.731,以3.25%的理财利息率经行理财,之后的每期结余都依此放入理财基金中。

对于包租婆,所有者权益现值在第0年为448,996.2元,在第30年增长为1,907,024元,随后小幅下降,在第35年由于翻修增长为2,273,745.2元,再之后一直增加到第65年末3,593,245.29元。

ta的净现金流现值在第0年末为-448,996.2元,在第22年末为-1,033,599元,随后小幅上升至第34年末-841,259元,在第35年末跌至-1,185,252元,再之后稳步增加至65年末920727.631元。该投资的内含报酬率为6.09%(与假定的6%的工资增长率相当)。

4)写在文章中间的话

对比A、B、C三名同学的置业选择,在这样的计算模型下(资本收益率<住房贷款),在不考虑涨跌的条件下,买房与租房(考虑时间成本)的经济效益相当,而用于租房的投资性置业是一种不错的投资选择。在考虑a)房产作为固定资产的流动性较差,b)作为单一投资选择,抗击系统风险的能力较差, c)万一出现离婚时,存在作为共有财产归属争议的法律成本 d)...等等因素的时候,租房的选择显然是优于购房。但从计算也可以看出,房子的租金实际上近似于房子的年折旧,3500每月的房租相对于房价“天花板”可能是略低,很单纯的以为房租再降点房价再多降点就好了。在我看来,租房胜在前二三十年较为可控的时间内较为灵活,而在后二三十年,由于“良性的通货膨胀”和“神奇的复利”的双重影响,现值-50多万的在四五十年后也有可能是天文数字。

四、扒一扒“天花板”与突破极限

4月22日,我的朋友圈被一则“25838元/平岛外地王创新高,环东海域问鼎下一个世界湾区”的微信文章刷爆。厦门环东海域是什么概念呢?就区位而言,相当于杭州下城区(其他二线城市不太了解)之外的居住商圈,俗称厦门岛外。25838元/平又是什么概念呢?刚刚我们算的“天花板”是24944.23元/平,面粉居然比最贵的面包还贵了。随后,我从“厦门新房线”微信公众号找来了“厦门岛外”其他商圈的房价统计情况,具体如下图:

可以看出的是,图中统计的8个地区有4个地区的房价超过或相当于房价“天花板”。接下来,则想谈谈,当次中心都让人高攀不起的时候。

“链家等6中介被暂停与银行合作” 2016-4-26。文中提到,“房地产中介通过一些手段骗取银行贷款一直屡禁不止。据新华社报道,在天津、上海等地,链家、中原、我爱我家等中介机构均表示可协助以“高评房价”的方式套取购房“首付款”。一名基层中介业务员坦承,鼓动并协助购房者高评房价,既可促成交易也可赚取不菲的“垫资费”,一般按照垫资金额1.6%~3%收取。”

从两种极端情况开始。一是买房者在付不出首付的情况下,通过房产的高估值,套取首付。例如,A有套房子卖400万,“高估值”为500万,A从银行处收到B的房贷(即房价的80%),也就是400万。从而,B在“0首付”的情况下购买了A的房产。B的还款风险相对正常400万贷款320万大大提到。

另一种极端情况,假设A手里有一套房价值400万,然后A的粑粑用600万以二手房首付百分之20买了A这套房子。A从左口袋给我粑付了首付放到右口袋,再从银行那里收到剩下480万的A粑粑从银行贷的房贷。然后房子的产权从A转到了A粑粑,A粑粑不用付首付,但是每个月得付月贷。A粑粑再把房子借给A住,A每个月替他缴房贷。这样一波之后,A还是住原来的房子,拿到了400万房子做抵押的480万贷款,以及每个月相比于商业贷款低得多并且还款期长得多的住房贷款。这个A粑粑,可以替换成A的二奶三奶小秘司机等等。A也可能拿着钱走了,房子归A的某某,房贷也由某某来还。

在这个例子中真正透支信用的是有钱人A身边的人,可能小三可能司机,多半是个没有存款没有稳定收入无法偿还债务的人。在这个模型里,他们本来没有房,现在通过有钱者、房产中介虚构的收入证明等方式,可以住上几百万的房子,尤其是有钱人还许诺说帮她付房贷,如果我是她多半会同意,能住几个月是几个月,大不了最后房子被收走。而且如果在一个房产交易的火热期,这个小秘完全可以将房子变相,扣掉贷款净赚一个首付,简直不能再好了。

在两种极端的栗子中,一个关键是“贷款者实际的偿债能力”。由此,我们再回到“天花板”与突破极限。试想一下,如果连次中心的价格都突破了“天花板”,会是怎样的一副光景?

这样就好,别再多了。