一、生鲜供应链模式:传统与现代商超相结合

国内生鲜供应链体系存在两种模式,传统的供应链体系和现代化超市的供应链体系。以农贸市场为中心的传统模式中间渠道多、效率低。生鲜生产的销售一头是分散的农户,一头是有组织的市场,二者在信息流、物流以及资金流的方面的衔接难度较大。

以超市为中心的现代生鲜农产品物流供应链模式,相较于传统的模式来说,生鲜农产品比较优质和安全,产品价格相对较高。目前,国内前能达到以超市为中心的现代化模式的地市和企业较少。

另外,开放平台式的生鲜供应链体系正在形成,以永辉彩食鲜、美菜、宋小菜、善之农为代表的第三方供应链体系,控货不控店整合上游种植养殖基地,收集小B端订单,实现规模集采集运等。

对比来看,封闭式的现代化体系超市效率更高,开放式的生鲜供应链体系次之,但整体高于传统的生鲜采购模式。

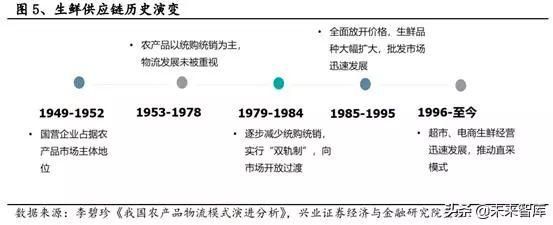

二、我国多级供应链历史演变

1953-1978年,农产品以统购统销为主,物流建设未受重视。1953年为了稳定粮食价格,保障农产品供应,国家对猪、蛋、水产品等重要农副产品实行统一购销。由于购买价格低,生产积极性低,鲜品种少,政府重叠,禁止跨区域的交换或销售,使得农产品不需要大规模的跨区域运输。因此,鲜食农产品的物流发展没有得到重视,只建成了少量的运输车辆,仓储配送中心也很少。因此,我国新鲜供应链起步较晚,物流建设基础薄弱。

1979-1984年,农产品逐步减少统购统销,实行"双轨制",向市场开放过渡,奠定农产品物流基础。随着家庭联产承包责任制的实施,国家逐步减少集中购销的品种和数量,同时恢复和发展集市市场和传统农副产品市场。在1983年,该国允许长途贩运,快速增加市场上的农产品流通和农产品的价格差异在不同的地区,导致农产品的交易和流通,形成大量的市场,然后数量有限的专业家庭,为农产品物流市场奠定基础。1984年,为稳定市场价格,实行蔬菜"双轨制"。70% - 80%的道路蔬菜有计划采购,20-30%的精品蔬菜实现自由化。由于这两个市场的共存,"好食品卖自己,坏食品卖国家"是很常见的。国有蔬菜企业亏损严重,为批发市场和农产品贸易市场的快速发展创造了条件。

1985-1995年,全面放开价格,生鲜品种大幅扩大,批发市场迅速发展。1985年,政府全面放开了水果、蔬菜、畜产品、水产品等新鲜农产品的管理和价格。蔬菜生产和品种快速增长,区域产销范围大幅扩大。不同地区对蔬菜的需求不同,使得蔬菜需要在全国流通。然而,小规模的市场无法在不同的地方组织和分销大规模的农产品。为了解决农产品在各区域和小规模市场的大规模流通问题,农产品批发市场的数量从892个(1986年)增加到1509个(1991年)。产销区批发市场已逐步取代国有蔬菜企业,占据主导地位。在零售市场,由于门槛低,终端市场投资少,很多人涌向蔬菜摊贩的行列。当时,主要的新鲜零售经营者是当地的商贩、郊区农民和城市下岗工人。由于受消费者购买需求的高频率、分散性和便捷性的影响,生鲜零售摊位和蔬菜店大多位于消费者住宅附近。新鲜的零售商从较高的批发商那里购买大部分新鲜食品。经过多年的发展,我国以"农户+各级批发商+农贸市场+消费者"为模式的生鲜供应链已逐步稳定,满足了当时生产和消费的需要。

1996-至今,超市、电商生鲜经营迅速发展,推动直采模式。受国外大型连锁超市的影响,北京和深圳的超市在1996年打破了只经营日用品和加工食品的传统,增加了新鲜的零售产品。与此同时,由于缺乏有效的监督操作的农业市场,频繁的食品安全问题和贫穷的购物环境,政府开始关注农产品市场的转型,发布一些政策鼓励超市农产品市场改革,农业超市的对接,逐步引导连锁超市与原合作社产销直接对接,推进"超市+基地/合作社/农户"的流通模式。类型。1996年,超市经营农产品的市场份额几乎为零,2016年,生鲜超市渠道销售比例上升到22%。近两年来,生鲜电子商务也保持了较快的发展,同比增长超过50%。超市、生鲜电子商务等新的零售渠道的出现,不断推动了直接挖掘模式的发展,同时也转变了中国城市居民生鲜消费的观念。但由于上游产品生产分散、物流成本高等因素,农产品市场作为终端销售渠道的比例仍然较高。

三、我国生鲜供应链现状:上下游极度分散+中游多层级

在 1996 年之前政府调控是影响农产品市场的主要因素,农产品市场经历了开放、封闭再逐渐开放的过程,地区供需不平衡催生了一大批流通商以满足消费者日益增长的需求, 随着层级的增加,农产品加价倍率逐渐提升。但是多级、繁复的供应链是当前极为分散的种植和消费体系、国内个体较低的教育和资产水平以及众多原因共同的结果,是有意义、并且适应当前国情而将在未来长期持续存在的。

本部分来分析目前我国生鲜供应链体系发展的基本情况:

上游:以"小农生产"为主,集中度低

自国以来,我国农业生产长期呈现"小农经济"模式,导致现今生鲜产品供应的上游极度分散,出现农村经纪商层级无法避免。数据显示,至2016年年底,我国有2.3亿农户,经营耕地10亩以下的农户达2.1亿户。

生产经营非常分散,集中度较低。由于生产源头农户的分散性,各地区生鲜品种、质量、价格的不统一、农村经纪商需要对当地的生产条件和民俗语言有深入的了解。由于获取当地生产信息的成本较高,受信任机制的影响,中间商很难通过中间商直接从农民手中购买,这必然提高了当前供应链中农村中间商的水平。

中游:损耗高、冗长交叉的多级批发模式仍占主流

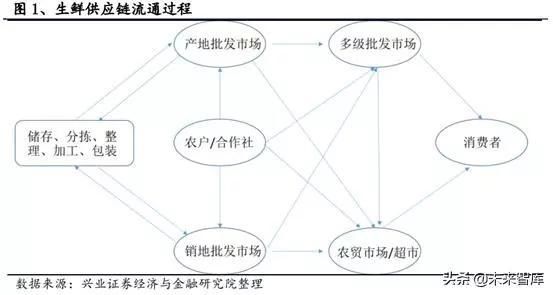

新鲜食品从最初的农户手中到消费者至少要经过四个层次的供应链。由于上游市场极为分散,为了满足不同地区、不同季节的需求,多年来我国已形成了稳定、多层次批发市场的生鲜流通体系。简单来说,即分散农民生产商品后,经纪商通过大量的代理采购、运输,到产品批发市场,再由批发市场、二级批发商分销到零售终端农贸市场、超市等,最终到达终端消费者。

由于供应链长,农产品在每层后的储存、运输、装卸环节损失大,堆码运输成本、人工成本等,层层加价,使两种产品的产销价差较大,而目前生鲜的零售终端利润率一般较低。

多层次的分销市场也使得从生产源头到最终消费者的整个流通过程呈现出多交叉的特点。零售商可以从二、三级批发商或原产地、销售批发市场进货。永辉超市等资源整合能力强的零售商会按一定比例直接与农户或合作社签订订单,多层次批发市场还将从农贸市场、货源市场和销售市场进货;不同"角色"之间的生鲜流通是多元的,没有统一的规划,导致流通效率降低,商品难以溯源。

生鲜直采电商开始频频出现,但盈利情况仍不明朗。近年来,基于互联网的开放式平台的大发展,以宋小菜、美菜为代表的一批农产品电商供应链体系正在形成。通过收集下游小B端订单,整合上游农户资源,实现大规模采购和运输。但是,总的来说,由于物流成本和资源整合成本较高,电子商务的利润较低,普遍存在亏损。以2011年成立的善之农为例,2017年首次扭亏为盈,但营收和净利润规模非常小。企业的自由现金流往往为负,毛利率低于8%。到目前为止,还没有稳定的运营盈利模式,也无法判断电子商务运营的未来趋势。

总体而言,国内生鲜供应链仍以长时间、高损耗的多层次配送模式为主。在整合能力强的超市直接挖掘只占一定比例的采购。电子商务中的直接挖掘盈利能力较差,其长期运营效果尚未显现。然而,减少供应链的中间环节,提高采购效率是未来生鲜流通的趋势。

下游:以农贸市场为主,超市、电商齐头并进带动直采

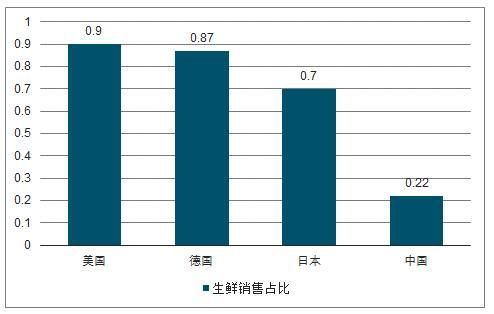

目前,生鲜食品零售主要以农产品市场为基础,超市直采是未来发展的必然趋势。由于超市生鲜购物环境干净,价格比农贸市场更有竞争力,消费者开始改变只去农贸市场购买生鲜的传统观念。从下游生鲜终端渠道销售数据来看,2016年73%的生鲜通过传统农产品市场交易,仍占据零售市场的主体地位,其零售摊点分散限制大规模采购,使得中介整合更加困难,增加了中游流通环节。超市的生鲜销售比例仅为22%,远低于美国、德国和日本的超市。然而,超市生鲜销售比例保持稳定快速增长,仍有很大的渗透空间。虽然电子商务的份额相对较小,但增长速度更快。2017年,中国生鲜电子商务市场交易规模约为1391.3亿元,同比增长59.7%。未来,随着超市生鲜销售的进一步增加,将推动大规模生鲜采购,这将帮助他们跨越多层次的中间批发环节,更多地从基地或源头农户购买生鲜。

数据来源:公开资料整理

关注观麦科技 ( 公众号ID: szguanmai;专属小秘ID:gm17580) 获取更多生鲜行业资讯。