信用卡狂飙不再?大行新增发卡量大降,招行4万亿交易创纪录,不良率抬头

增量拐点已来?银行信用卡市场经历了2017年、2018年的狂飙放量后,在2019年迎来卡量新增明显缩减。

截至4月1日,目前有17家上市银行(含港股)在年报中披露了2019年信用卡相关经营数据,多家银行累计卡量增速放缓、新增卡量比上年大减;同时,在多头借贷、共债风险的波及下,数家银行信用卡不良率均有上升,而在今年一季度,在新冠疫情影响下、复工复产节奏被打乱带来的坏账上升风险,也将波及到信用卡资产质量。

在行业人士看来,一方面是信用卡经历了过去十年的快速发展后,人均持卡保有量已高度饱和,新增量市场已难寻;另一方面,在严监管持续下,2019年信用卡行业经历了包括严查涉房地产、证券市场交易、部分银行严审共债客户降额封卡等事件后,更倾向和重视向精耕存量市场要效益。

从信用卡量规模看,国有大行累计发卡量仍居绝对优势。工商银行再次拿下2019年信用卡累计发卡量首位、达到1.59亿张,其他如建设银行、中国银行、农业银行2019年末累计发卡量均超过1.2亿张,但是同比增速均有所放缓,2019年新增发卡绝对量也呈不同程度萎缩。

国有大行中,工商银行、农业银行、建设银行、中国银行、邮储银行在2019年新增发卡量分别约是1760万张、1700万张、1276万张、1429.28万张、801万张,相比2018年的增减数量变化是约-40万张、-100万张、-170万张、67.62万张、-91万张。

相比上述四家大行信用卡发卡绝对规模下降和增速放缓,在2019年主动采取战略调整思路的交通银行,在册信用卡数量去年增速也出现急刹车。2019年末,交通银行在册卡量(含准贷记卡)达7180万张、较上年末仅增长0.3%;而2018年,该行在册卡量增速高达14.6%。

以零售业务见长的招商银行、平安银行在去年新发卡量增速,均明显下降。年报显示,招行2019年新增发卡量(流通卡量)约1100万张,较2018年下降1084万张;平安银行去年新增发卡量880.91万张,较上年下降了436.09万张。

其他股份行增速也有所放缓,中信银行、光大银行、民生银行、浙商银行2019年信用卡新增发卡量分别是1626.81万张、1149.83万张、790.89万张、18.13万张,较上一年度新增发卡量分别下降了约121.59万张、376.57万张、289.97万张、80万张。

一些区域性银行(城商行、农商行)仍处在零售业务扩张期、信用卡业务保持加速快跑。

截至2019年末,长沙银行发卡量达157.90万张,去年新增发卡63.57万张,比上年增长了近10万张;盛京银行信用卡累计发卡110.35万张,较年初增幅高达305.25%;郑州银行累计发卡量42.66万张,比上年末增长53.67%;哈尔滨银行新增发卡32.11万张,增长31.0%,而2018年该项增速是12.12%。

然而,遭逢业务调整年、卡量新增速度放缓,或是信用卡行业的主流现象。央行数据显示,2019年第四季度,全国信用卡和借贷合一卡新发卡0.45亿张,首次出现环比下降15.95%;2019年全年来看,信用卡和借贷合一卡在用发卡数量共计7.46亿张、同比增长8.78%,这一增速相比2018年的16.73%下滑幅度超过了一半。

“原因一方面是信用卡市场已经高度饱和了,看当前信用卡保有率,(扣除老幼、特殊群体及部分经济欠发达地区人口,再测算)中国境内持有信用卡的有效人数约5亿人,而每家银行的信用卡发卡人群又是高度重叠和一致的,但估算市场人均卡量在1.45~1.47张/人,市场增量到了瓶颈,所以新增发卡拓展难。另一方面是,去年以来持续的严监管高压态势,一些银行调整了策略,不再下发新增考核指标。”信用卡资深观察人士董峥向券商中国记者分析到,两方面原因导致了银行信用卡业务开展上出现了新变化,“或者说一个拐点到来了。”

信用卡新增发卡虽然在减缓,但作为零售业务的重要抓手之一,银行激励用户多场景提升用卡频率,进而带来交易规模、分期率提升,确保了信用卡业务创收能力。

从年报披露情况来看,招行信用卡交易金额达到4.34万亿元、刷新纪录;平安银行以22.5%增速达到3.34万亿元位居二位。其它增长较快的还有中信银行、邮储银行,2019年信用卡交易量2.56万亿元、0.93万亿元,分别较上年增长23.05%、20.24%。此外,在交易规模上,工行、建行也超过了3万亿元。

在业务收入上构成中,除了刷卡费率,分期收入也是重要来源。从工行公布情况来看,2019年手续费及佣金净收入1556亿元、同比增长7.1%,其中银行卡业务收入增加33.35亿元,主要是信用卡分期业务收入增加。2019年工行信用卡透支增加514.65亿元、比年初增长8.22%,这一增速比上年17%下滑明显,工行称主要是信用卡分期付款余额稳健增长所致。

建行2019年银行卡手续费收入526.20亿元、增幅13.92%,主要是信用卡业务紧抓加快产品创新,丰富各类客户产品线,稳步推进发卡量拓展和消费交易额提升;截至2019年末,该行信用卡贷款7411.97亿元、比年初增长13.79%。

股份行中,招行、中信、光大等三家银行公布了信用卡业务营业收入,招行以799.88亿元居首;中信银行信用卡去年发展较快、收入达到605亿元,比2019年年初增长31%;光大也达到476亿元。

一个值得注意到的现象是,多家银行在年报中提到其信用卡APP经营的新玩法和日活量,注重场景消费金融转化率,转入深耕经营存量时代。

中信银行在年报中称,该行动卡空间APP及新媒体平台布局6.0版本,打造开放的“金融+非金融”综合服务生态,实现以“支付宝服务号与小程序”为核心,粉丝规模持续增长,稳居行业第一梯队。

招行称,信用卡掌上生活APP8.0版本,累计用户数9126万户,其中非信用卡用户占比31.51%。报告期内,掌上生活App日活跃用户数峰值904万户,期末月活跃用户数4664万户,客户规模和活跃度持续领跑同业信用卡类APP。

交通银行信用卡“买单吧”APP累计绑卡客户数突破6000万户,较上年末增长11.42% ,月度活跃客户规模达2568万户。

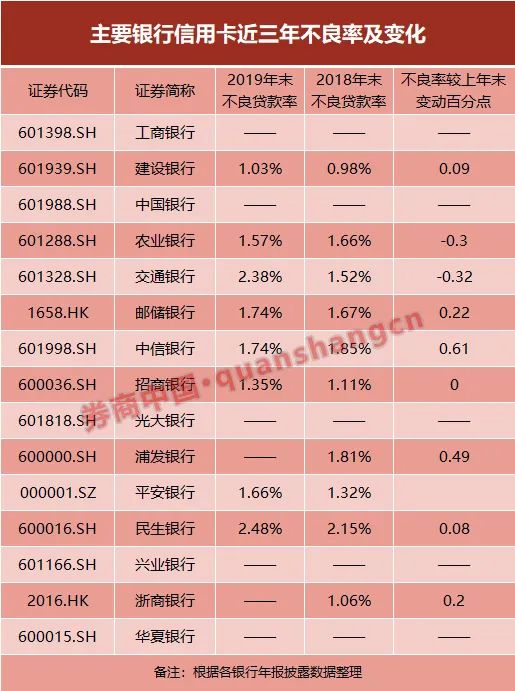

截至2019年末,从年报中披露的银行信用卡不良贷款率看,数家均有上升态势。

截至2019年末,交行、平安银行、民生银行分别2.38%、1.66%、2.48%,分别增长了0.86、0.34、0.33个百分点;招行信用卡不良率1.35%,同比上升0.24个百分点。报告期内,一些区域行信用卡不良率也抬升明显,郑州银行信用卡不良率1.55%,较上年末增长0.54个百分点。网点遍布三四线城市的邮储银行信用卡不良率1.74%,较上年末增长0.07个百分点。

从目前已披露相关数据的银行来看,部分大行风险控制情况较好。报告期,建设银行信用卡内不良率最低,为1.03%,但较上年也增长了0.05个百分点。另外两家银行信用卡不良率有所下降,中信银行、农业银行信用卡不良率分别为1.74%、1.57%,比上年末分别下降0.11、0.9个百分点。

“这可以理解为是,去杠杆监管持续下带来的信用风险释放,不良率高一来是信用卡用户里有些共债客群,偿债能力下滑、风险在聚集;其次,在监管引导、银行导向上,对次级名单用户审核更严格;第三,大数据风控治理水平提高,引入和打通各类征信、互联网第三方信用数据等,风险甄别、防控水平高了,不良数据‘挤水分’后就高了。”华东某城商行人士告诉券商中国记者。

新冠疫情肆虐期间,多家银行对疫情期间的信用卡透支、还款逾期,采取差异化延期还款政策,一季度信用卡不良率或出现恶化现象,多家银行也注意到该情况。

在招行业绩发布会上,该行行长田惠宇直言,“这次疫情中,招行所有业务里面,信用卡业务受到的影响是最大的。不仅体现在交易量方面,也影响了资产质量。交易量、资产质量、信用卡透支,三大因素在短期对信用卡业务影响比较大。”

中信银行数据显示,该行2020年1-2月信用卡发卡量同比下降47%,线上交易同比下降5%,信用卡贷款下降3%。在该行业绩发布会中,中信银行行长方合英提到,疫情使不少银行在信用卡业务的获客、交易、增收、资产质量等方面受到较大影响,并坦言预计今年以来中信银行的不良率和不良额将小幅上升主要在信用卡业务。

财务造假股票闪崩惹众怒!瑞幸咖啡上市前买董责险,刚申请理赔,股民能获保险赔偿吗?关键要确认是否故意造假 警惕!一班飞机,13例确诊病例!美国累计确诊超27万,纽约州呼吸机6天将耗尽

重磅信号!时隔12年,央行首次下调这一利率!还有年内第3次降准,累计投放1.75万亿!如何影响股债楼? 瑞幸不幸!门店遭消费挤兑,"神州系"暴跌!证监会刚刚发声,中金报告遭打脸,"受害人"名单在拉长 存款利率调不调?央行刚刚回应:决不让市场出现"钱荒",疫情冲击尚未超过金融危机

世纪巨震!油价昨夜一度狂飙46%,今日跌声又起!特朗普宣称1500万桶大减产,沙俄紧急澄清,到底谁在撒谎?

券商中国是证券市场权威媒体《证券时报》旗下新媒体,券商中国对该平台所刊载的原创内容享有著作权,未经授权禁止转载,否则将追究相应法律责任。

ID:quanshangcn Tips:在券商中国微信号页面输入证券代码、简称即可查看个股行情及最新公告;输入基金代码、简称即可查看基金净值。

ID:quanshangcn Tips:在券商中国微信号页面输入证券代码、简称即可查看个股行情及最新公告;输入基金代码、简称即可查看基金净值。