大家好,好久没跟大家聊保险了。今天这个标题看似和保险没啥关系,准确的说,应该是和保障方面的保险产品没啥关系,但实际它也是一款保险产品。今天小强来给大家聊聊年金这个事。直接一点说,是一款叫如意享的年金。

那什么是年金呢?其实年金也是一种保险,它是一款以生存或者死亡作为给付条件的特殊寿险,不过一般年金不具备或者不具备太多的保障功能,特性非常接近储蓄或者理财。年金分为教育金,养老金等等,都是先交保费,然后到了一定时间就可以领取,取出的资金总金额大于投保的保费总金额。

举个简单例子,比如张三30岁开始投保某款年金,每年交1万块钱,到60岁开始领取,可以按月领取或者按年领取,一直领到死亡为止,这就是生存金;张三死亡的同时,保险公司赔付会给张三的家人(受益人)一笔钱,通常是张三所购买年金当前的现金价值,这就是死亡金。所以我们可以看到,这款年金,就类似于定期存款,只不过不同于定期存款到期一次性取出,而是到期后分期取出。

一 为什么给大家介绍年金

关注小强的朋友就知道,小强之前一直都是跟大家推荐基础保障方面的产品,至于年金,从来没怎么提过。为什么呢?

其实小强觉得我们买保险,最主要的问题还是要保障自身和家庭的未知风险为主。这个基调是不变的。那么为什么小强今天却又来跟大家说年金这个东西呢?

第一,现实生活中,并不是每个人都能买保险的,也就是说,很多朋友由于各方面的原因(例如身体健康等问题,年龄较大等),不方面投保健康险类的保险产品(如重疾险,医疗险等),那么年金也是一个不错的选择。因为我们买保险,说穿了其实就是为了有一天风险到来的时候,我们有足够的金钱去应对这些风险。买年金也是有收益的,虽然杠杆不如保障类产品那么明显,但是如果我们自己存钱,收益还不错,那么也可以看作是一种保障了。而且年金有个好处就是确定性,就是说无论如何,这笔钱是我们自己的,到了我们设定的时间或者条件就能取出来。不像重疾或者医疗险,生病了才有理赔,没生病可能保费就拿不回来了。

第二,有一部分收入不错的朋友,自身的保障已经配置好了,有些现金,想投资却又担心风险,不知道把放在哪里,他们可能不要求收益非常高,但也不能非常低,并且本金和收益一定要有保障。那么年金也不失为一个选择。我们知道余额宝现在的年化收益,大概也就2.2%上下,还有很多朋友把钱放在里面,原因无非两个,一是相对比较安全,二是用时取出方便。但要提醒大家一句:余额宝其实就是货币基金,虽然相对比较安全,但也不是100%安全的,余额宝也从来没给大家保证过会100%保障大家不亏本。小强后面给大家推荐的产品,就绝对比余额宝收益更高,而且100%保障本金和收益。

第三,以前小强不给大家推荐年金,是因为年金对于理财性质的产品来说,并不具备特别大的优势,因为市面上很多理财产品都能超过年金,收益跟年金差不多的产品,风险也不是很大。但最近国内的经济形势并不乐观,银行利率不断下调,P2P衰落,很多理财产收益一路下滑,表现已经不如年金了。

二 为什么定投和理财不能代替年金

很多朋友可能会问,既然年金类似定期理财或者储蓄,那我直接理财或者储蓄不就好了?小强觉得有4个方面的因素,是年金不能被储蓄和理财代替的原因。

第一,目前的储蓄,年化收益很多都不如年金了。

第二,有很多朋友自我约束力不强,按照计划做定投可能达不到目标,要么到时忘了存钱,要么在国内这种各个电商大促销的氛围下,忍不住剁手,就花掉了。所以像年金这样,有合同约束的定期存储,可以达到专款专用,节约省钱的作用。

第三,年金可以做财富传承之用。提前规划好去世之后的财富分配是非常重要的,立遗嘱可能面临伪造和繁琐的公证等问题。年金就可以避免这些问题,例如直接以自己的儿女作为受益人,提前几十年就可以规划好,而且期间也可以方便的修改。最关键的是,年金的赔付是不用交个人所得税的。如果是一笔现金存在银行,万一事主去世前没有提前取出来,银行通过继承方式处理,就面临个人所得税的问题。

三 如意享产品介绍

说了这么多年金的知识,我们看看今天的主角:信泰人寿如意享养老年金,到底表现如何。这款年金在目前市场上算是性价比非常不错的产品。

01 产品信息

1) 投保年龄:28-69岁

2) 保障期间:终身

3) 缴费期间:趸交,3年/5年/10年

4) 领取养老开始时间:

男:60岁/65岁/70岁

女:55岁/60岁/65岁/70岁

5) 身故:保费或者现金价值(两者较大的一个)

6) 年交保费。趸交5万起,期交1万每期,最低3期。

02 产品特点

1) 预定利率4.025

预定利率不等于实际利率,一般来说,实际的利率比预定率要低。而且目前预定利率4.025%的产品,已经被叫停。也就是说,除了目前在售的产品,以后的新产品预订利率都不会高于4.025%了。

2) 投保后可以加减保

投保后,可以根据自己的情况来加保或者减保。资金灵活性大大增加。加保必须在缴费期内,第2个保单年度之后;并且每次增加限额为20%,每次追加不小于1000元,为1000元的整数倍。关于减保,就是就是部分退保。

3) 支持保单贷款

最高可以贷款为现金价值(主险+万能账户)的80%。资金周转更便捷。如果需要保单贷款,目前的利率是4.35%,每半年重新公布一次。这个利率略高于主险的收益,其实也可以理解,保险公司不可能一边让我享受高的收益,另一方面借给我们一大笔钱,这样保险公司过不了多久,可能就亏损了。

4) 可以附加万能险账户

万能险账户可选附加,保底收益3%,目前为5%。

03 产品分析

对于一款年金究竟好不好,主要就是要看它的收益如何,因为这款如意享的年金它没有保障性质的内容。

对于预定利率为4.025%这个问题,其实是很多产品在设计时,假设了很多条件才能算出来的,通常这些条件是不能完全满足。所以大多数情况真实利率会比4.025%低。

那么具体到如意享这款产品,但真实收益是多少,不同的投保年龄和领取会有不同的表现。接下来我们看看具体情况如何。

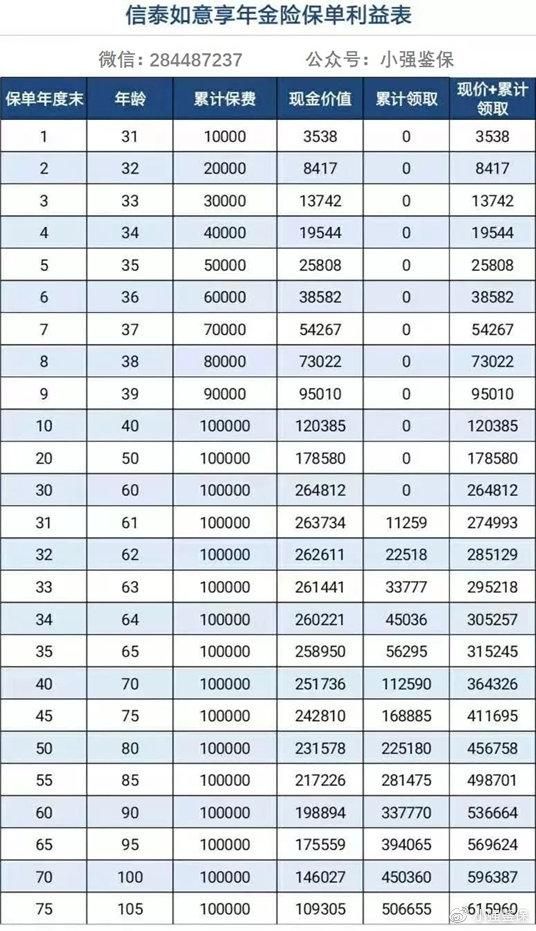

我假设投保人投保如意享这款年金,投保人今年30周岁,年交保费1万,交费10年。

可以看到,前几年的时候,保单的现金价值是非常低的,远远低于所交保费总和。

直到第9个保单年度,现金价值才超过保费总和。也就是说,如果我们在第9个保单年度之前退保,我们就会有比较大的损失,甚至拿不回来自己所交保费总额。

所以,如意享这款年金产品,投保前要配置好自己的家庭资金流情况,前几年千万不能退保,否则损失较大。

保单的现金价值达到最高的时候是第30个保单年度,这个时候投保人正好60岁。

从61岁开始,受益人开始领取年金,所以现金价值开始减少。

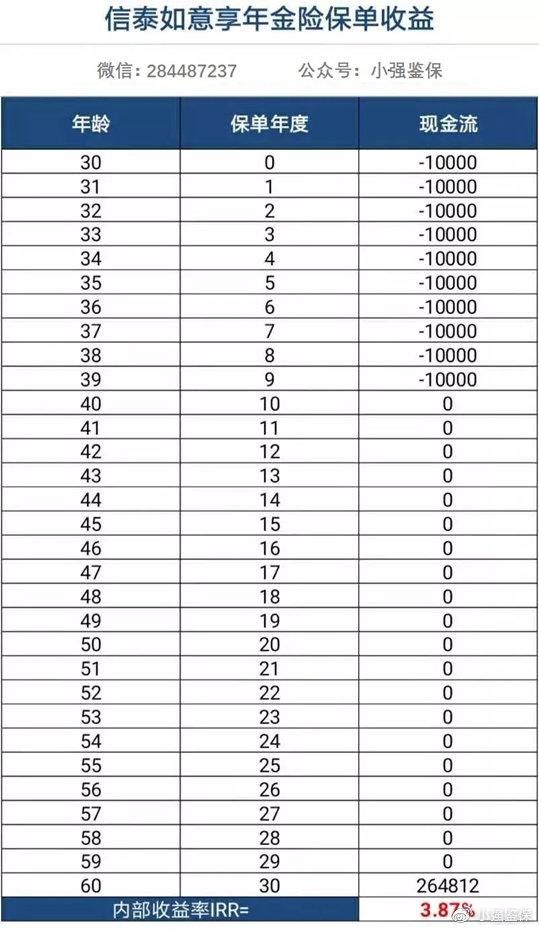

我们一直说,预定利率不是真实收益,两者之间有一些差别。那么这个表中,真实收益具体是多少呢?我们来算一算IRR的值。

我们可以看到,这个IRR为3.87%。这个值还是要略低于产品宣传的4.025%的。

朋友们是不是觉得这个收益并不高啊,那是因为没有比较久没有伤害,要知道,现目前银行5年期以上的定期存款利率才2.75%,余额宝也就2.27%,相比之下,是不是觉得高很多了。

上面我们计算的是60岁时候的收益,那么50岁,70岁……是多少呢,各个年龄段收益略有不同:

我可以看到,80岁和90岁的时候,IRR达到最高,3.91%。那我们能活到80岁吗,这个谁也说不准,但是目前中国人均年龄大概是76岁左右,随着医学水平的发展,二三十年之后,人均年龄达到80岁左右,小强认为还是很有可能的。

从各方面数据来看,如意享这款产品,在预定利率为4.025%的情况下,相比同类产品,已经非常出色了(之后的文章小强会做其他产品和如意享的对比)。

如果看了上面的内容,伙伴们仍然觉得如意享的收益不够高,资金还不够灵活,还不够刺激,那我们接下来介绍如意享这款产品另一个非常吸引人的东西,也就是我们标题中说道的年化收益5%,灵活存取的特色:金掌柜万能险账户。

我们先看看这个万能险账户有什么特性:

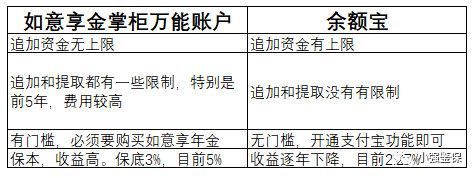

1)100%保障收益3%(复利),目前是5%。本金100%安全。

2)可以随时往账户中追加资金。并且追加资金没有上限。但在前4个保单年度,追加会收取1%的费用,这1%的费用会在第5个保单年度返还。第5个保单年度后追加,也会有1%的费用,这个费用在下一年返还。

3)可以随时提取账户中的资金。但是每个保单年度提取的上限不能超过账户中金额的20%。如果想要一次性全部取出,就只能注销金掌柜万能账户。

4)前5个保单年度年内提取,会收一定费用,5%-1%逐年递减。第6保单年度后不收取费用。但新追加的资金(保费),要到下一年,提取才不收取费用。

首先,说说这个账户是附加的,可选的。如果你不开通,也不影响年金的购买和给付。但是小强强烈建议开通,因为它的收益,目前比主险收益更高。

其次,怕有些朋友不了解万能险,所以解释一下。万能险,不是什么疾病、意外都保障的产品,相反它可能什么保障内容都没有,当然除了收益。这里所谓的万能,是指在资金存储和取出方面,非常灵活,有闲钱了可以随时追加到万能险账户,并获取收益;没钱时可以随时取出来花,怎么样,大家是不是觉得很像余额宝。

虽然如意享这个万能险账户有很多优点:收益不错,保底收益3%,现目前是5%,而且本金安全,表现已经超过市场上很多银行的低风险理财产品;但是和余额宝相比,还是有些差别:

在这里,提醒一下朋友们,目前预定利率4.025%的产品,已经被银保监叫停,这说明国家对未来相当长一段时间内的利率风险非常重视,对经济形势也不是很乐观。市面上仅存的几款产品,能销售到什么时候,谁也不知道。买年金是个大事情,目前来看,如意享确实很划算,但以后随着经济形势的变化,是不是还有利可图,小强也说不好。所以还是根据个人情况而定。

四 总结

年金属于理财范围的保险产品,小强还是希望大家能购买保障类型的产品,就先购买保障类型的产品,如果保障类型的保险配置好了,还有余钱,可以考虑年金(注意,年金并不是唯一的途径),以规划小孩教育资金、自己的养老或者资产传承等。小强之前在《退休后我的养老保险每个月能领多少钱?够我花吗?》中也提到过,中国未来二三十年的养老情况,其实不容乐观,提前为自己的养老作打算也是有必要的。

回到如意享这款产品,主险收益3.9%左右,同时可以附加万能险账户,万能险账户收益保底3%,目前收益5%,并且本金绝对安全,还是非常值得拥有。在目前,国内经济增长情况越来越慢,银行利率不断下调的阶段,小强觉得锁定一款终身利率接近4%的产品,还是有必要的,当然,朋友们也要视自己情况而定,如果有其他比较好的投资渠道或者方案,也欢迎分享给小强。

注意:如意享只能线下投保,所以有投保需求的伙伴,欢迎私聊小强。

好了,今天的和大家要说的都说完了,就到这里吧。更多的文章,欢迎大家关注小强的公众号:小强鉴保。一个认真教大家买保险的地方。